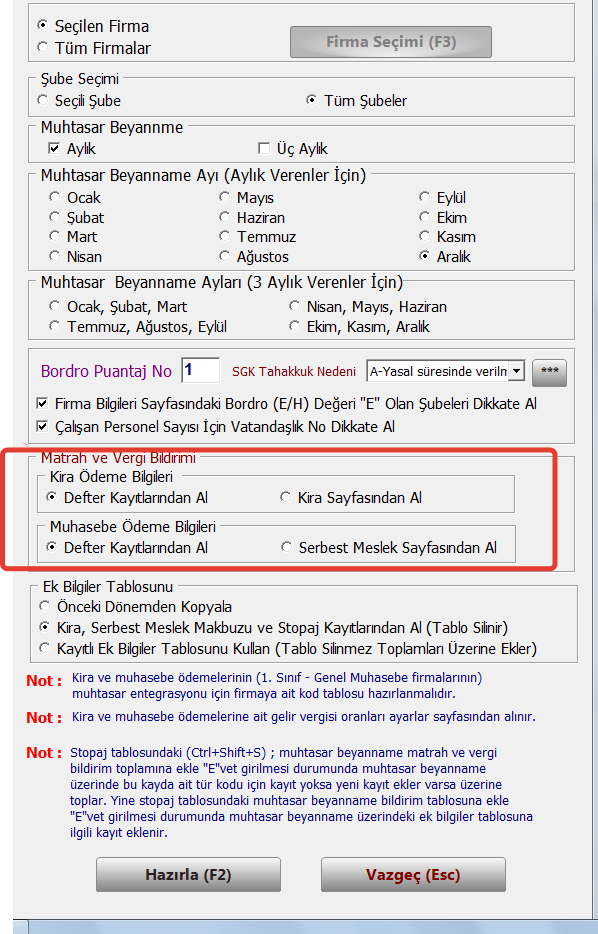

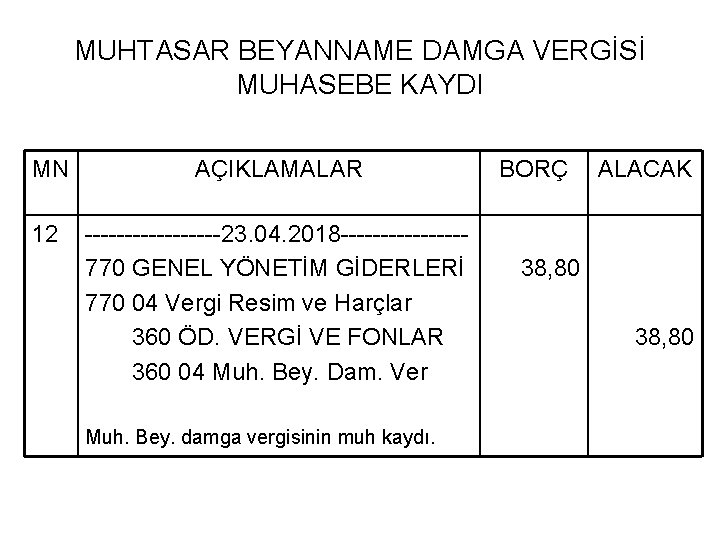

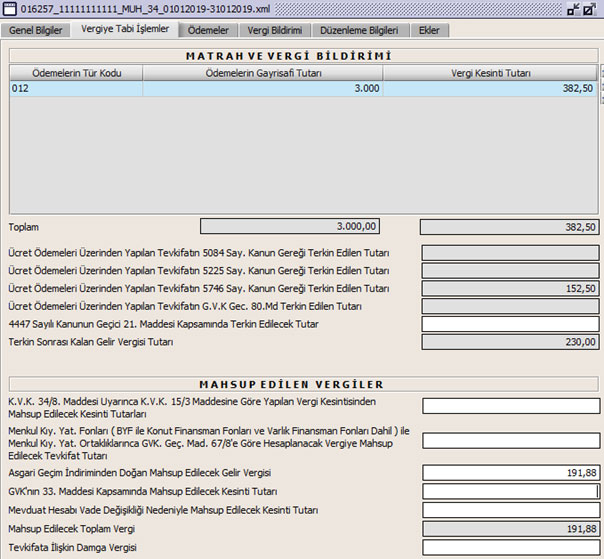

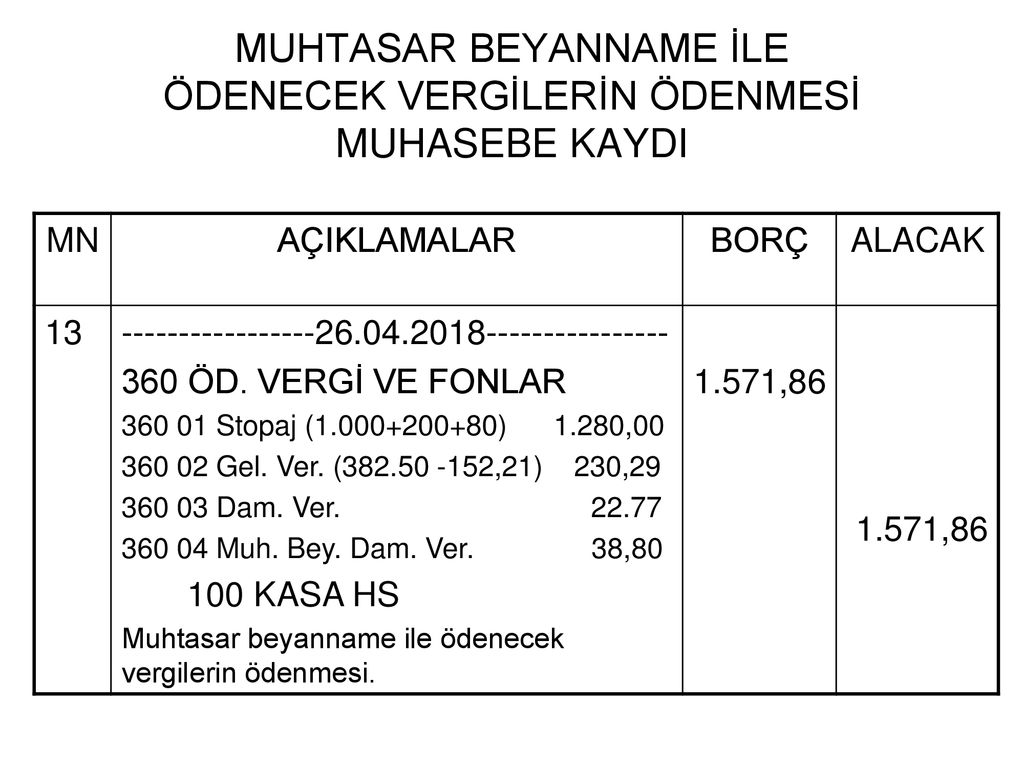

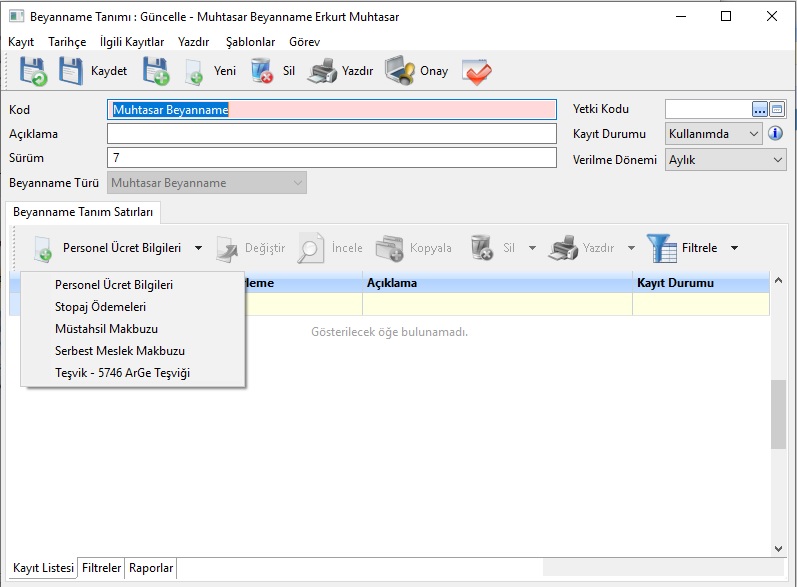

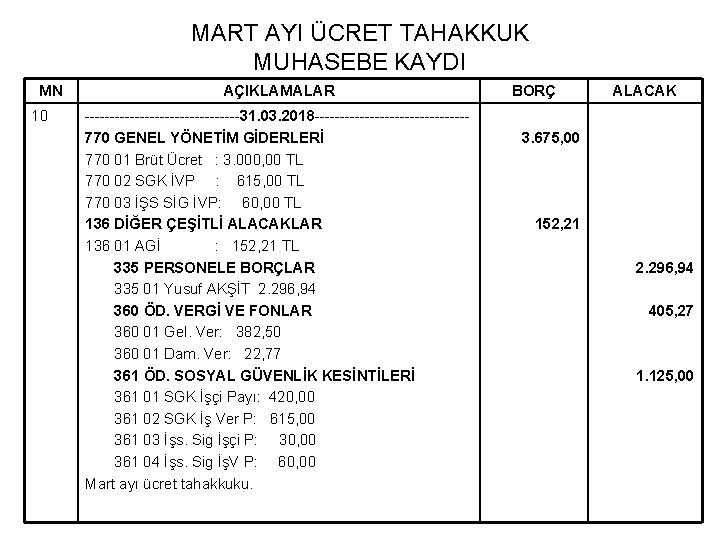

muhtasar beyanname tahakkuku muhasebe kaydı

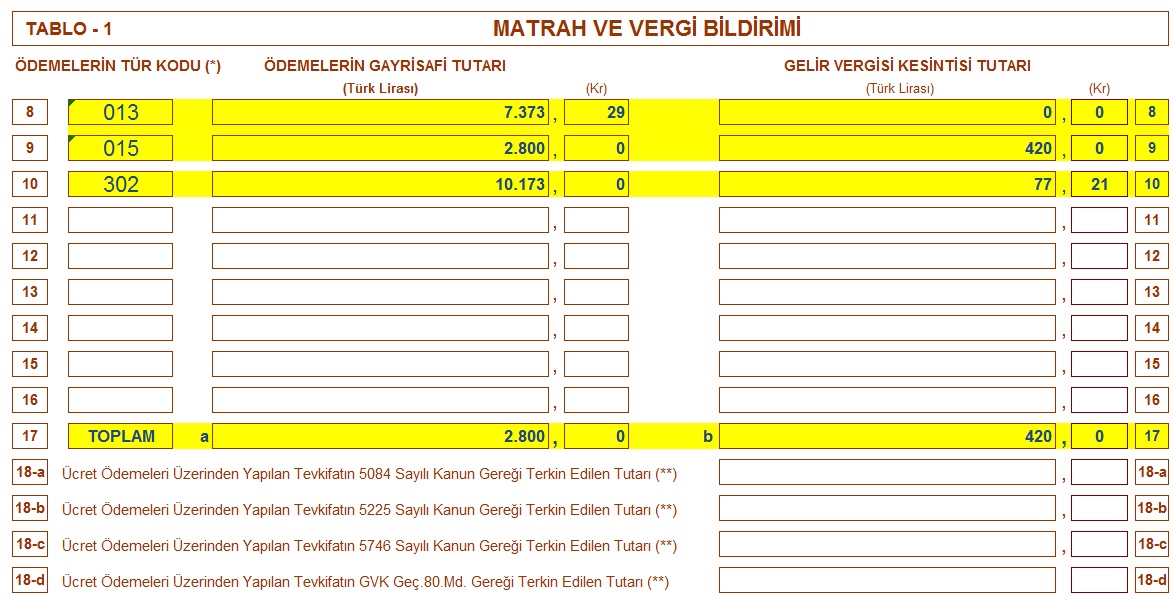

Konut kira geliri elde eden dar mükellef gerçek kişilerin yıllık olarak tespit edilen istisna tutarının 2020 yılı için istisna tutarı 6 600 tl altında kira geliri elde etmeleri halinde vergi dairesinde mükellefiyet kaydı açtırmasına ve bu gelirleri için beyanname vermesine gerek bulunmamaktadır. C mahsuplar stopaj gelir vergisi 4 000. Kanunen kabul edilmeyen giderler ve muhasebe kaydı.

20 yıllık muhasebe yazılımı ve 500 milyondan fazla beyanname tecrübesi yeni nesil teknoloji ile birleşti.

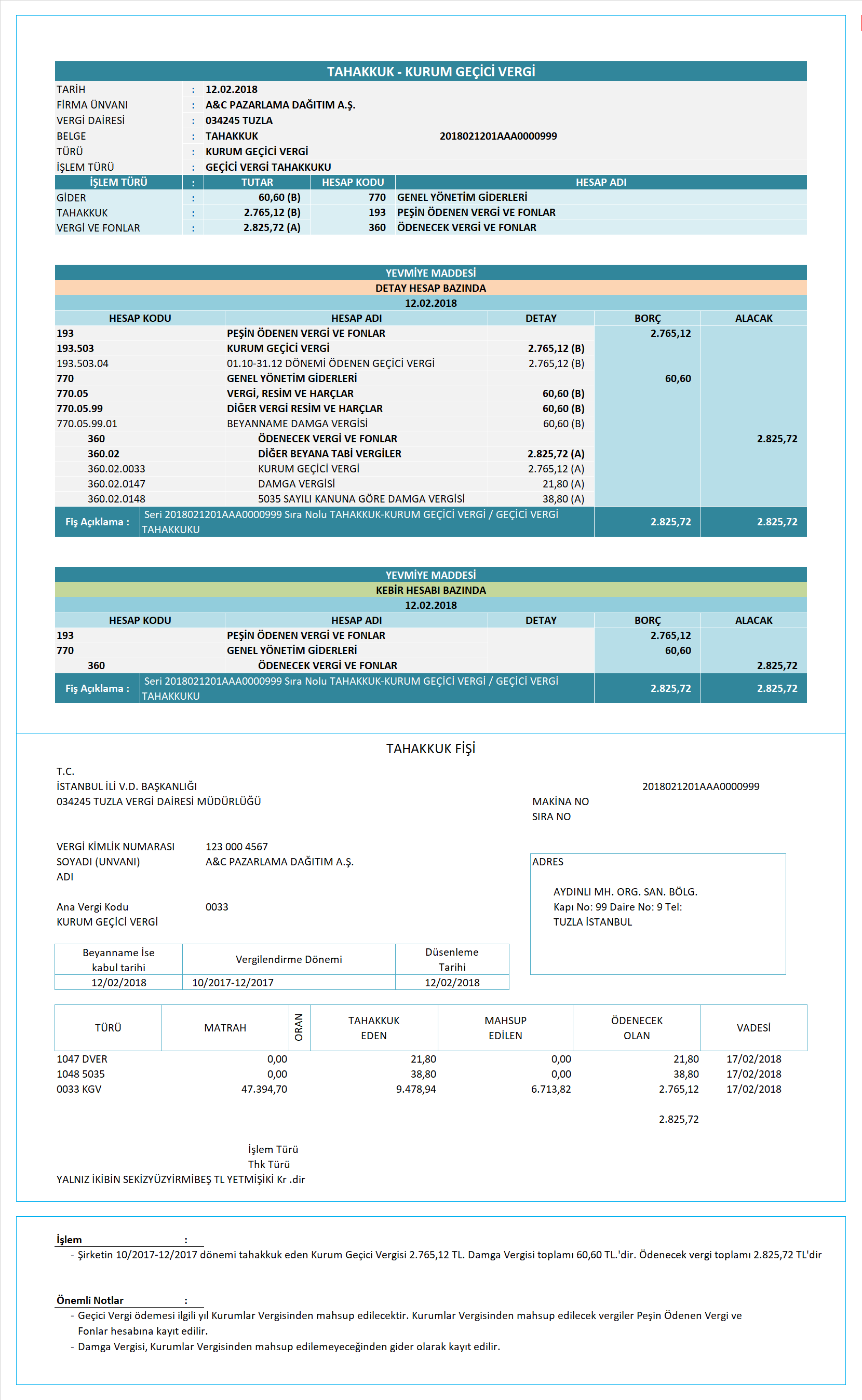

Muhtasar beyanname tahakkuku muhasebe kaydı. 5510 sayılı kanunun ek 17 nci maddesinin birinci fıkrasında yapılan değişiklik hakkında duyuru. Muhasebenizi tek ekrandan beyannameleri otomatik hazırlayıp sayfalar arasında kaybolmadan kolay ve online yönetmeye şimdi başlayın. Dönem geçici vergi beyanı ve muhasebe kaydı aşağıdaki gibi olacaktır. D ödenecek geçici vergi 20 000 4 000 16 000.

gecikmeli vergi odemesi muhasebe kaydi

6vnc8v4wvyl1lm

muhasebex

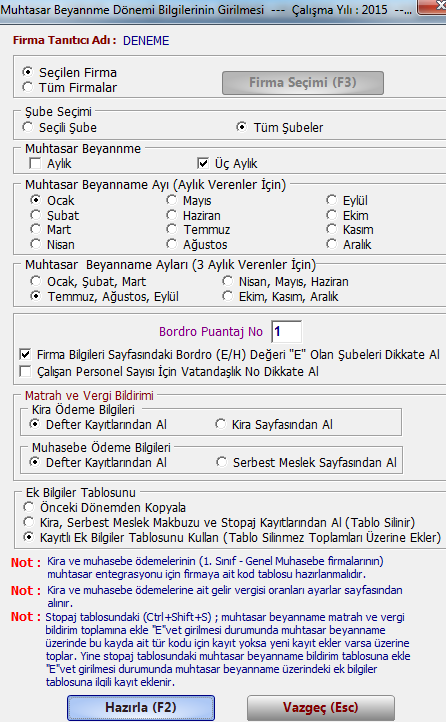

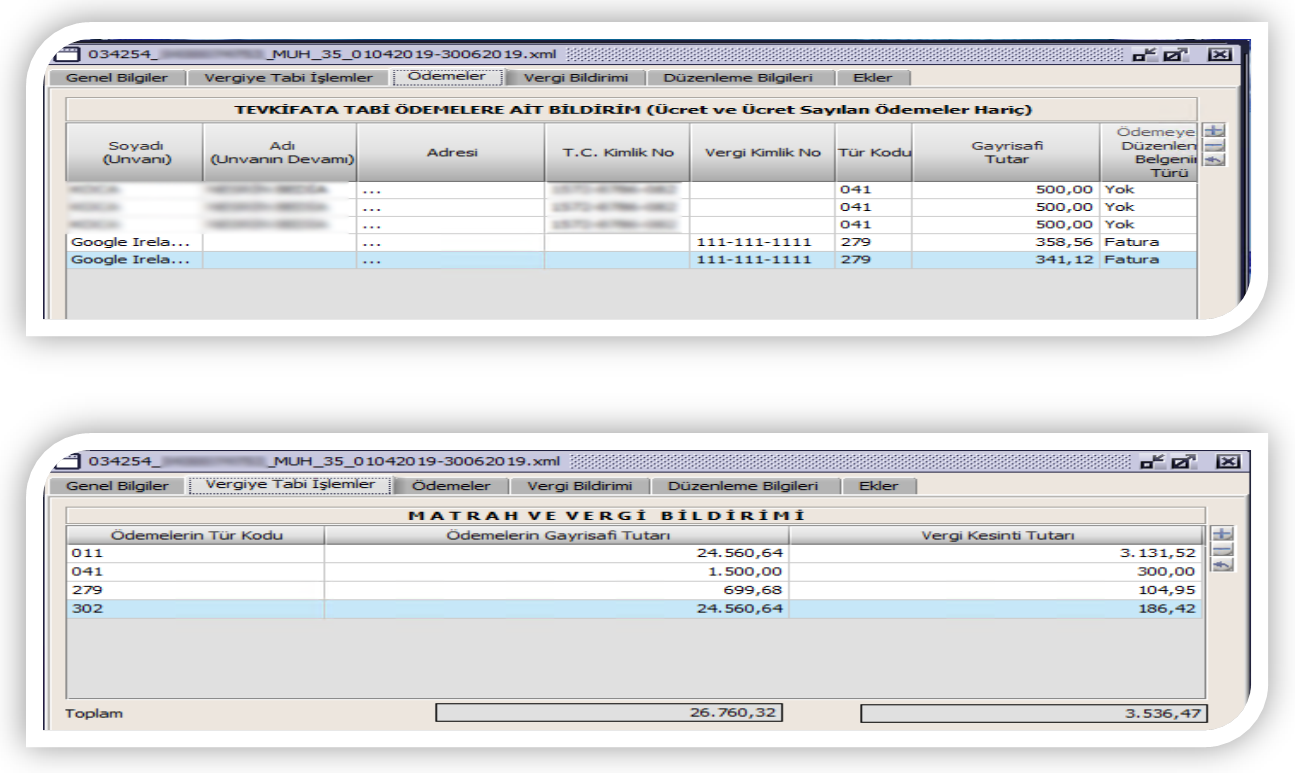

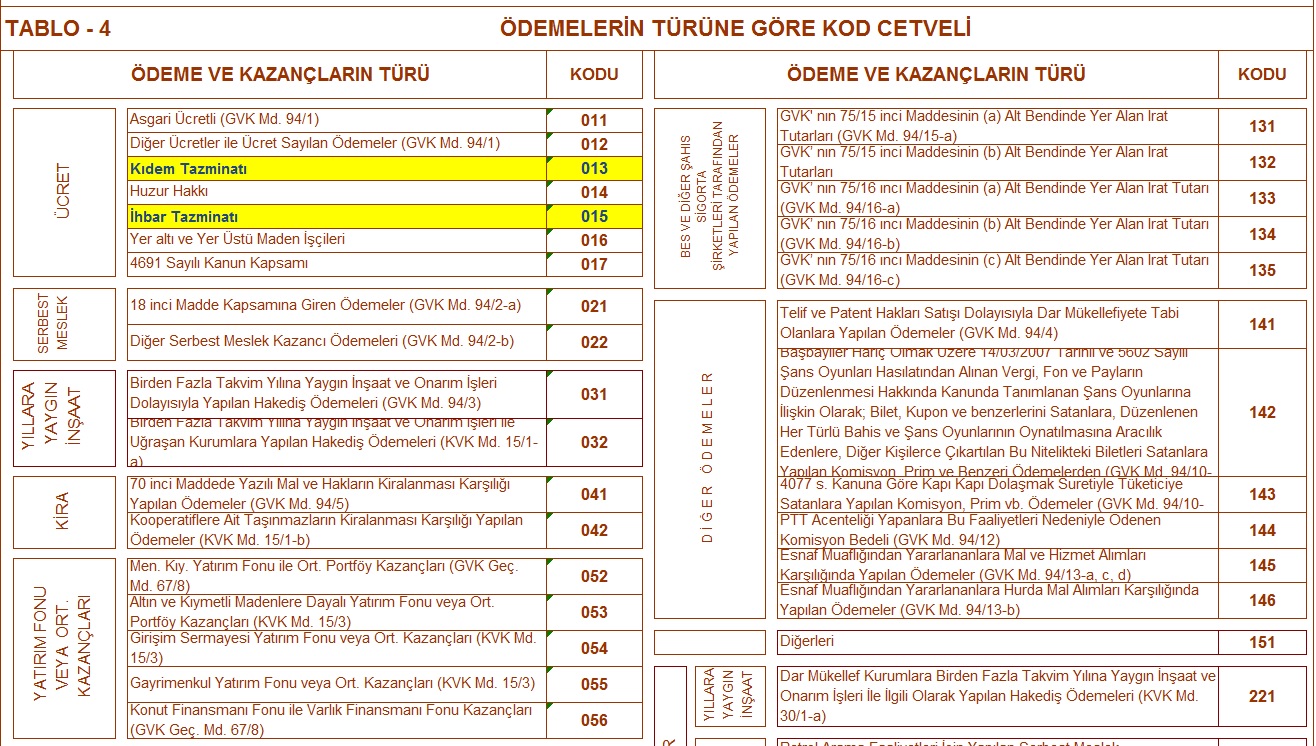

muhtasar beyanname nedir nasil duzenlenir muhasebe kayitlari ile birlikte

gelr vergs stopaj gerek kiilerin

sgk tesvik gelirine ait muhasebe

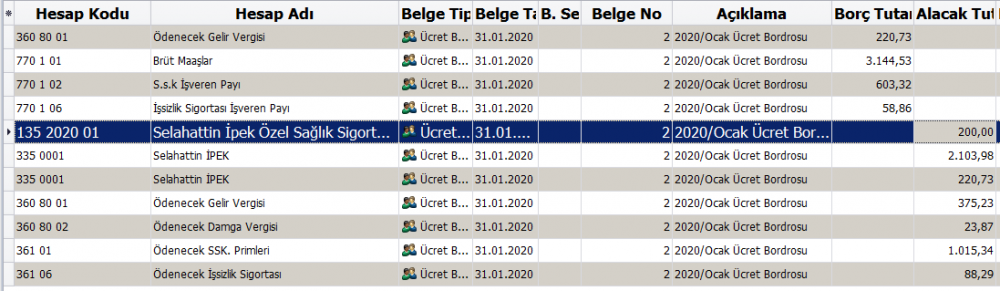

ucret bordrosu ve muhasebe kayitlari

muhtasar beyannamenin duzenlenmesi

tahsilat makbuzunun muhasebe kaydi

vizyongrubu org

muhasebetr

yumpu

muhasebe sitesi

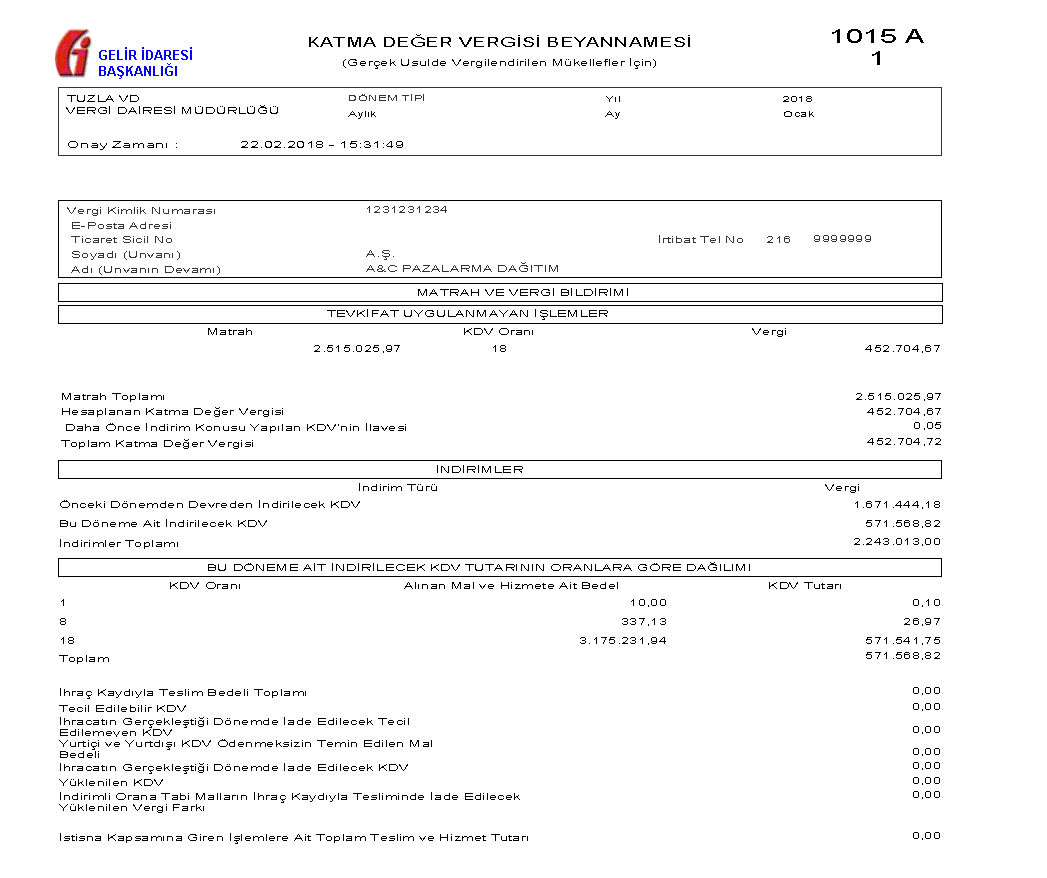

gecici vergi nedir beyani ve muhasebe kayitlari nasil yapilir kurumlar vergisi

cozum merkezi muhtasar beyanname

muhtasar beyanname nedir nasil doldurulur e mikro

muhtasar beyannamesi

muhtasar ve prim hizmet beyannamesine

gelr vergs stopaj gerek kiilerin

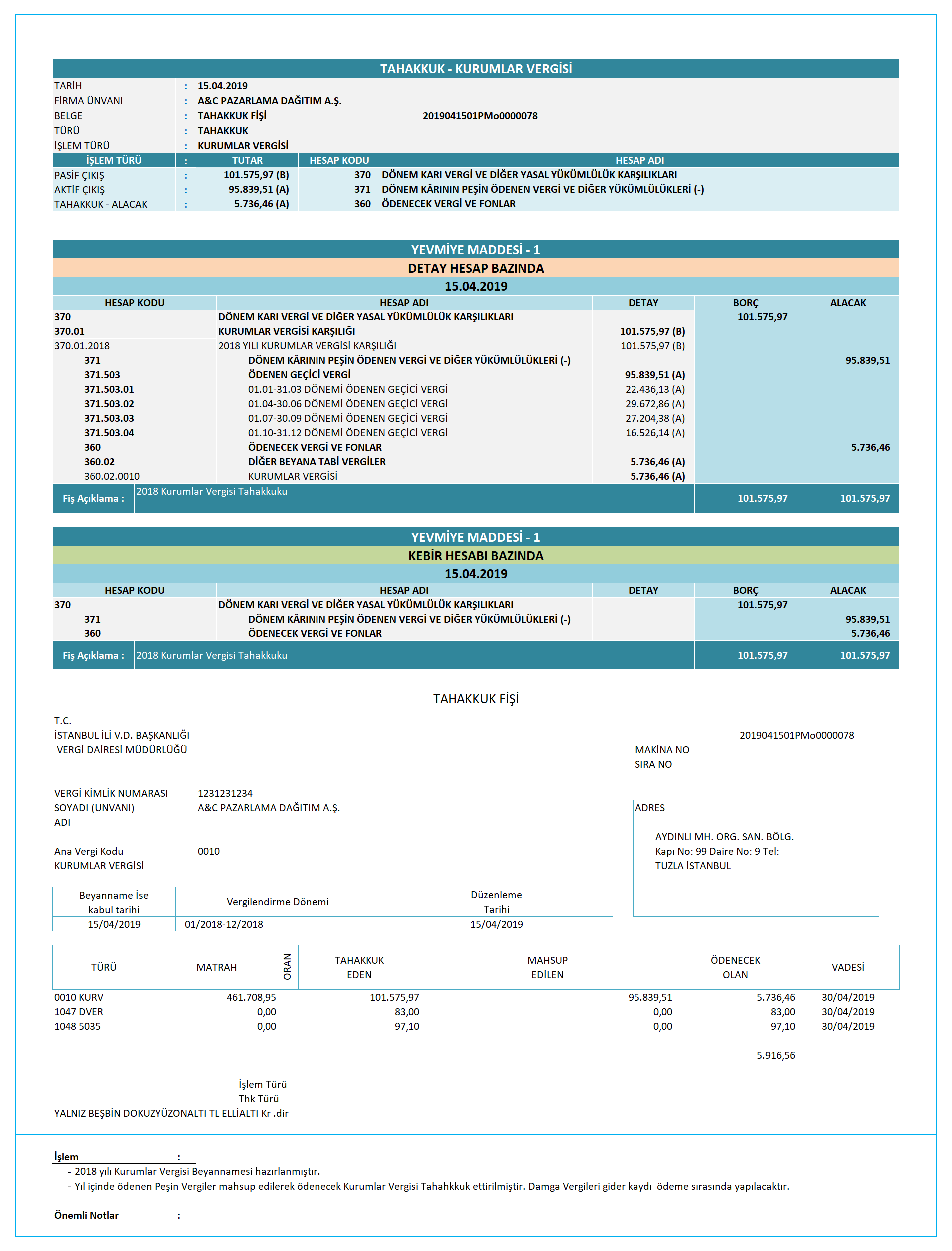

kurumlar vergisi tahakkuku muhasebe news

banka muhasebesi ilkeler ve uygulamalar

orkestra

muhasebetr

ucret bordrosu ve muhasebe kayitlari

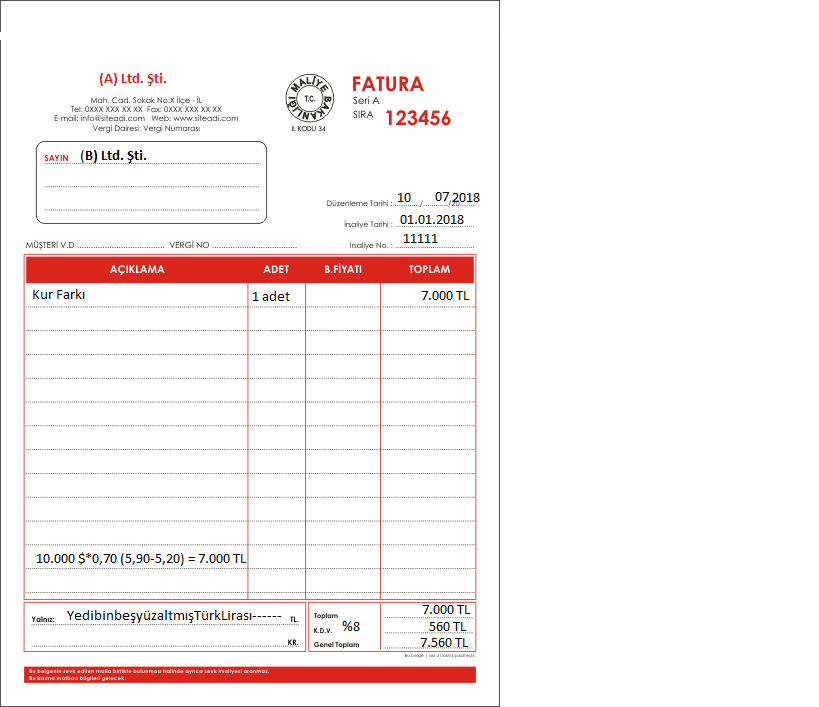

kur farki hesaplanma zamani ve fatura