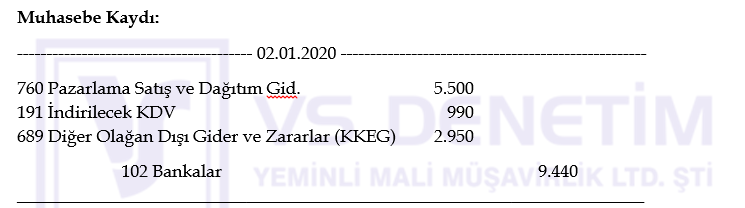

kurumlar vergisi indirimi muhasebe kaydı

kurumlar vergisi kdv istisna durumu

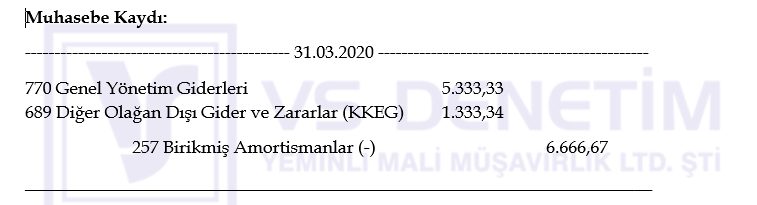

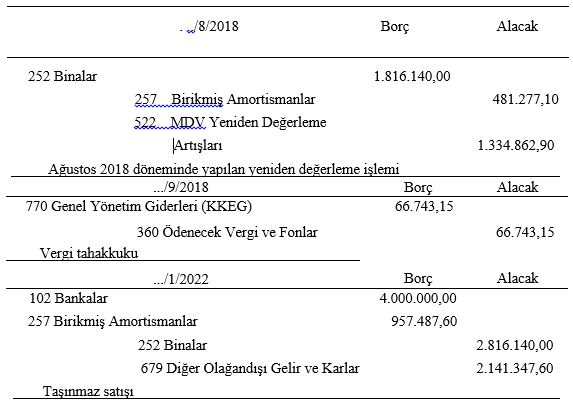

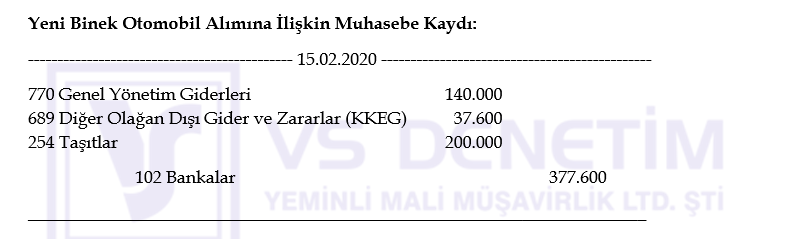

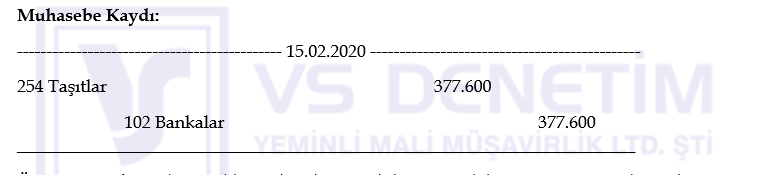

uygulanan binek otomobillerde muhasebe

muhasebe uygulamalari rfan vural

gelr vergs stopaj gerek kiilerin

muhasebe doktoru

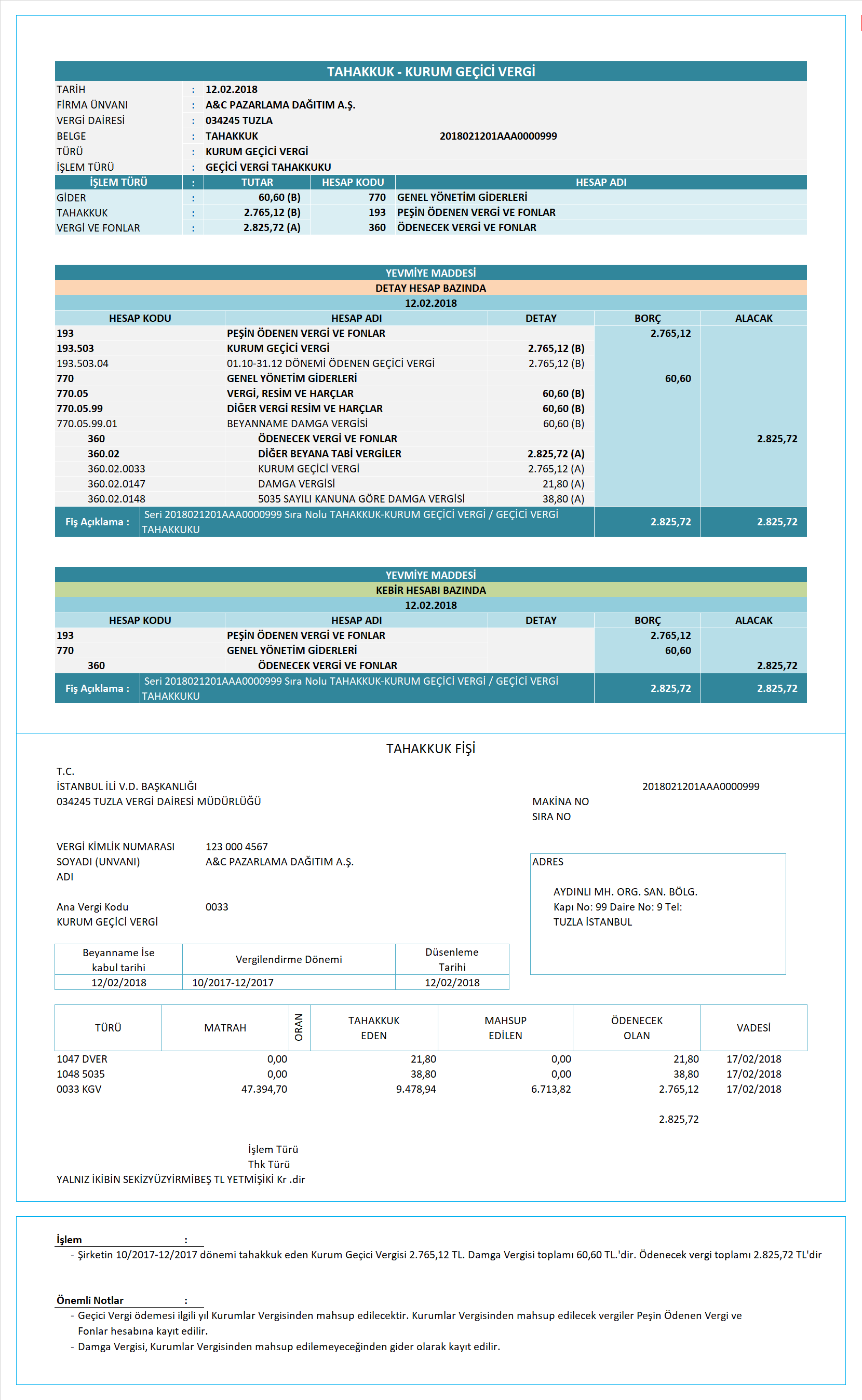

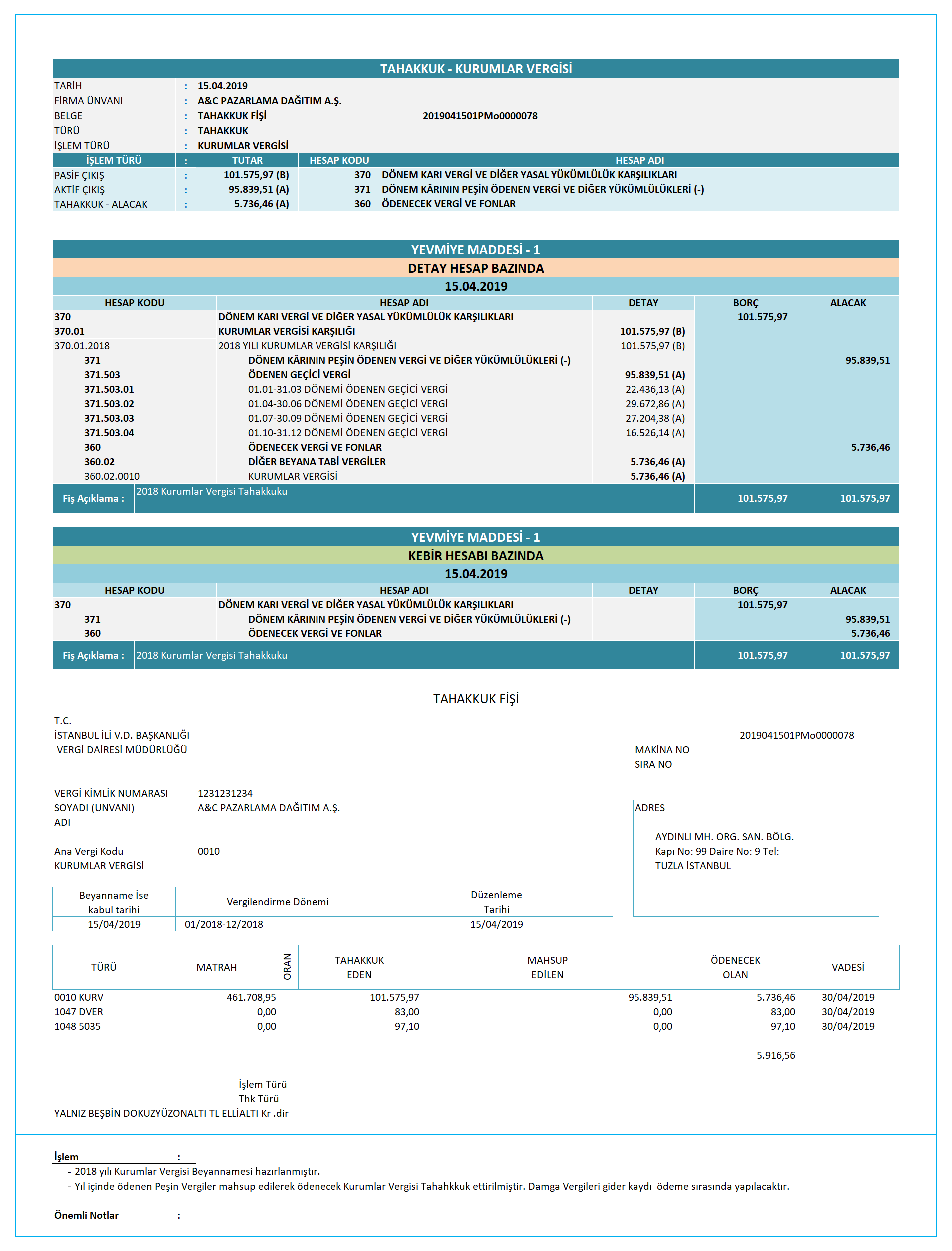

gecici vergi nedir beyani ve muhasebe kayitlari nasil yapilir kurumlar vergisi

guven can samsun muhasebe

muhasebe doktoru

muhasebeci vergi

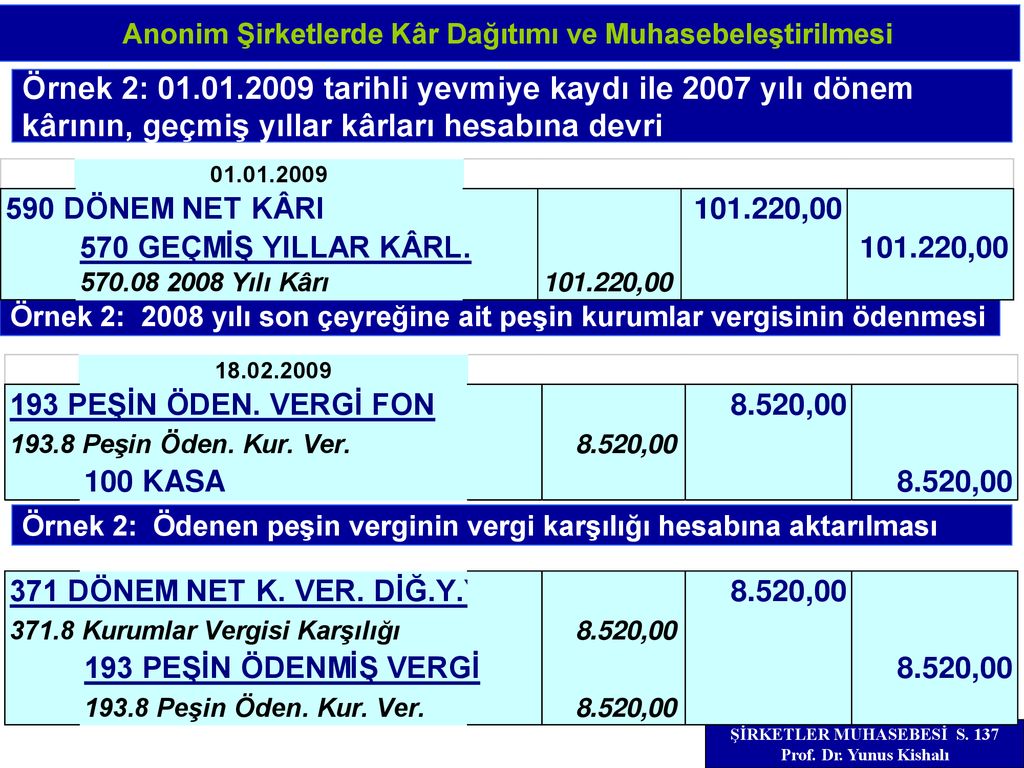

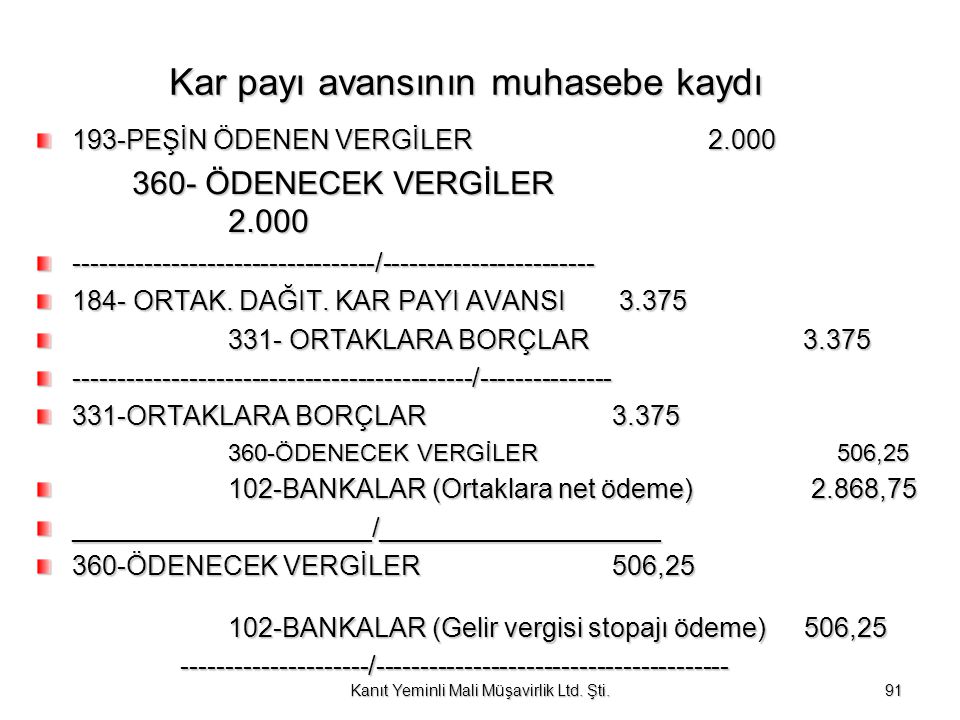

kar dagitim tablosu ve muhasebe kayitlari

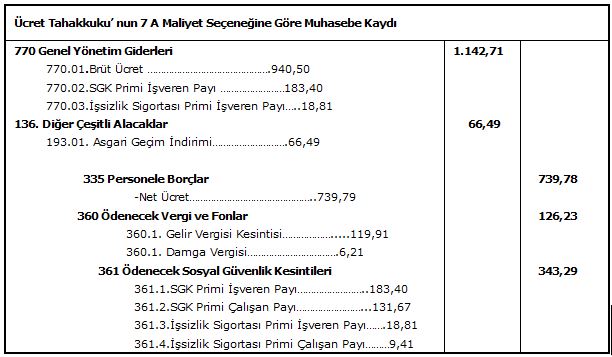

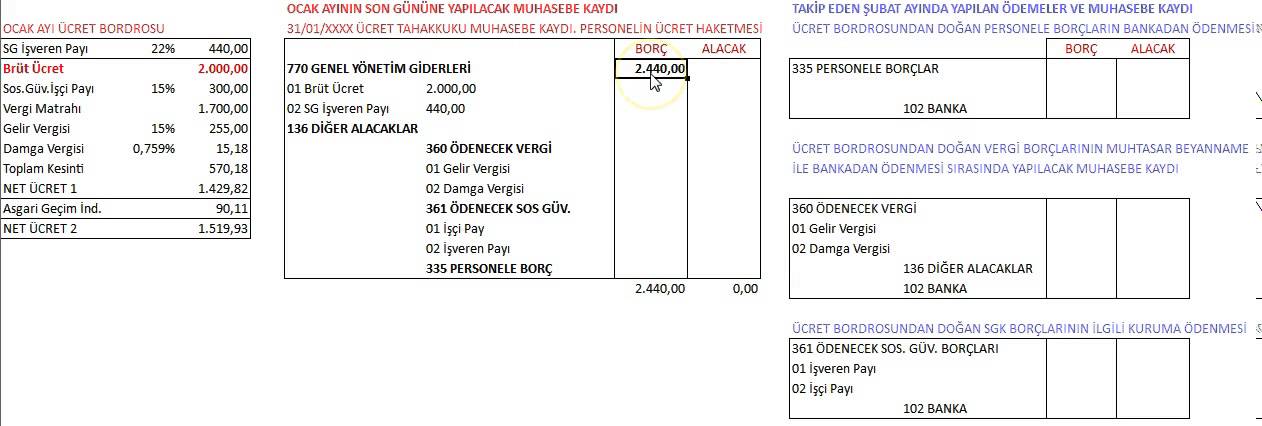

tesvikli bordro muhasebe kaydi nasil

muhasebetr

muhasebe uygulamalari rfan vural

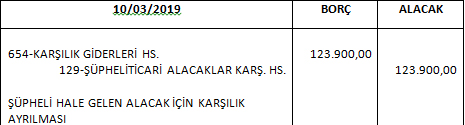

ertelenen sgk primlerinin muhasebe

sgk tesvik gelirine ait muhasebe

altan mali musavirlik

muhasebe web turkiye nin muhasebe portali

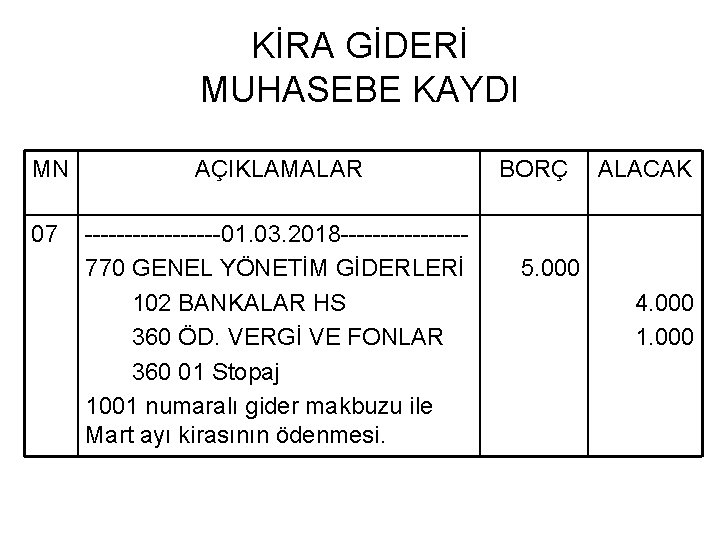

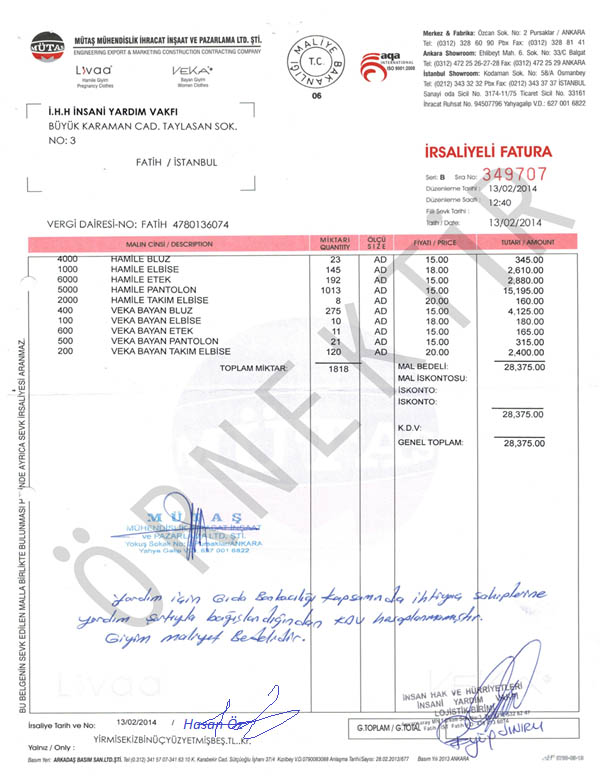

insaat islerinde vergi ve muhasebe

1 12 6 gelir kurumlar vergisi luca

kurumlar vergisinde ozellikli durumlar

vs sirkuler binek otomobil gider

tesvikli bordro muhasebe kaydi nasil

docplayer

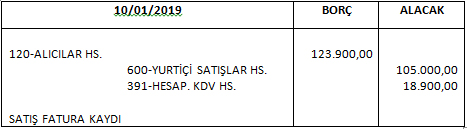

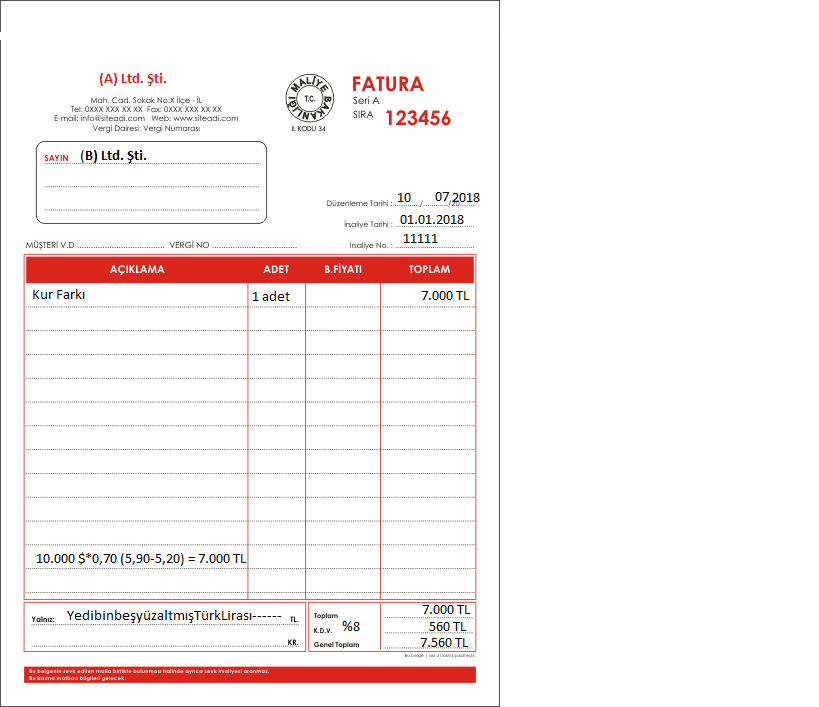

kur farki hesaplanma zamani ve fatura

gelir vergisi genel tebligi seri no 311

ticari kar muhasebe kari mali kar

muhasebenews

muhasebetr