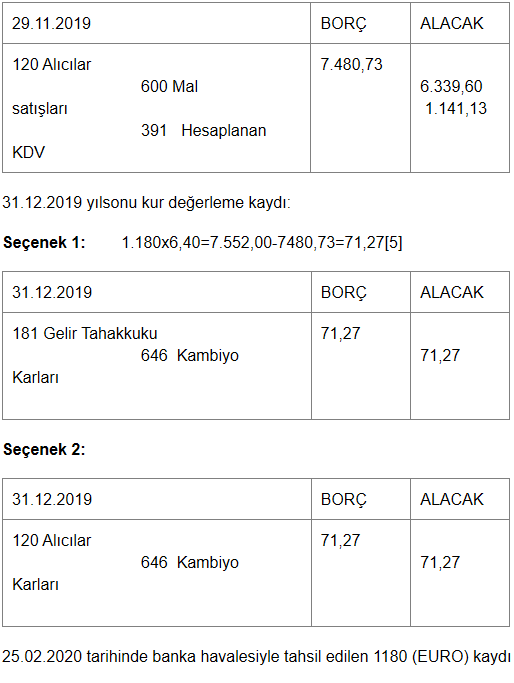

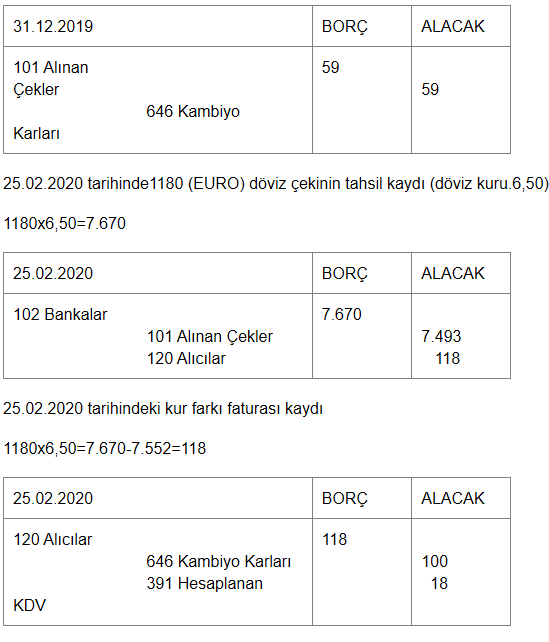

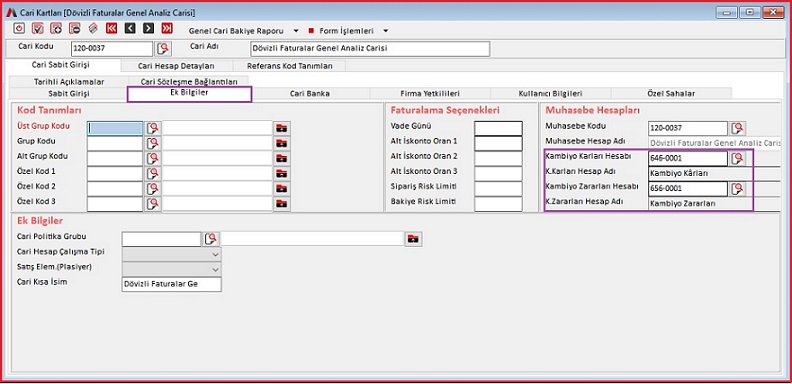

muhasebe kayıtlarında döviz kuru

Para altın döviz menkul kıymet ve diğer. 1 1 2006 tarihinden itibaren geçerli olmak üzere yürürlüğe giren 5520 sayılı kurumlar vergisi kanununun uygulanmasına ilişkin. Katma değer vergisi kdv kanununa göre.

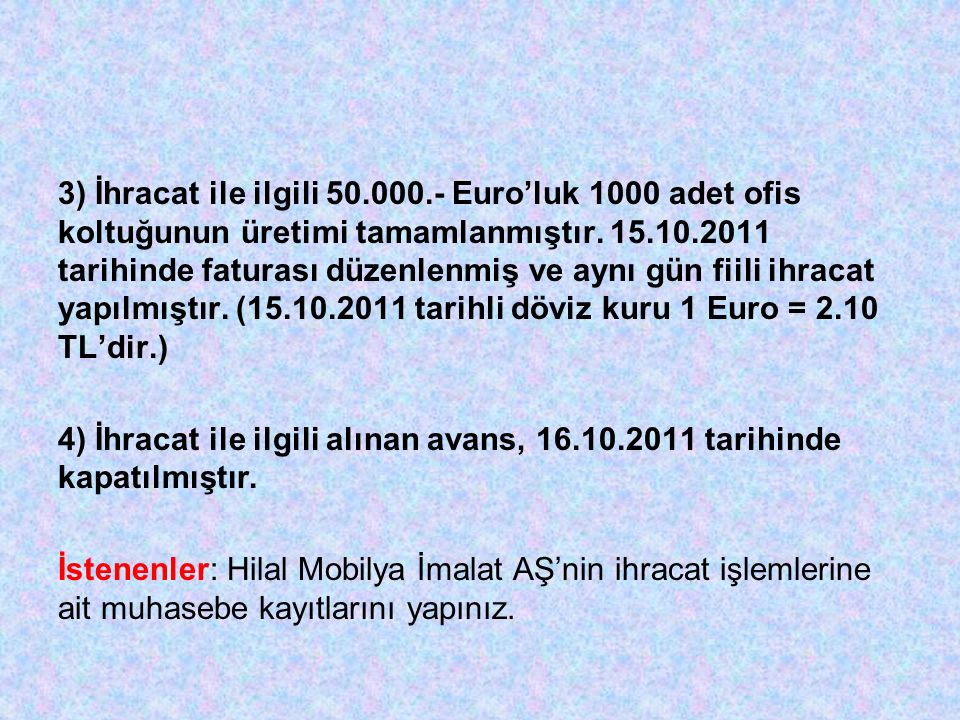

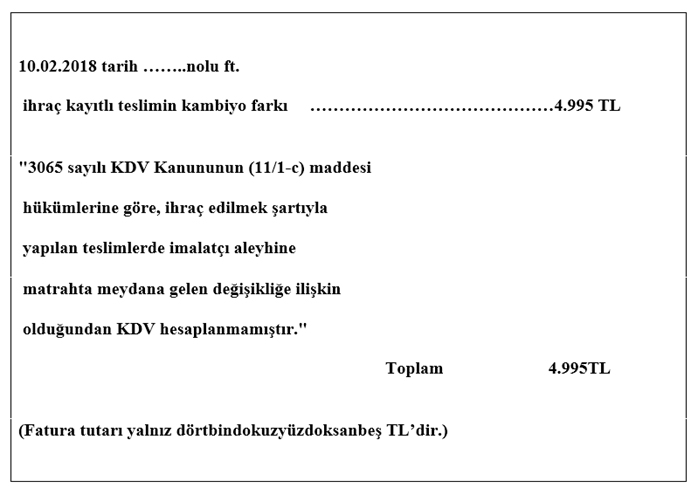

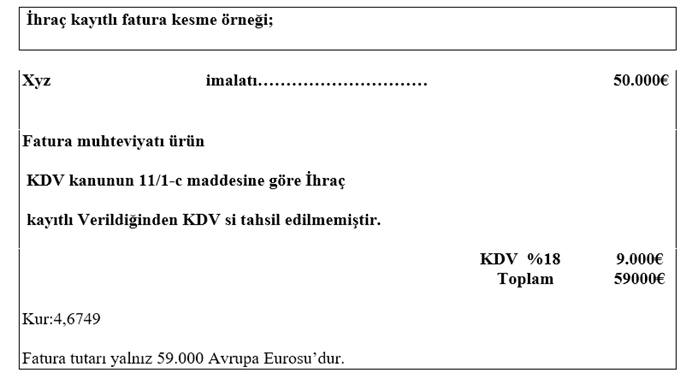

Malın gümrük bölgesinden çıkması istisna kapsamına girmesi için şarttır.

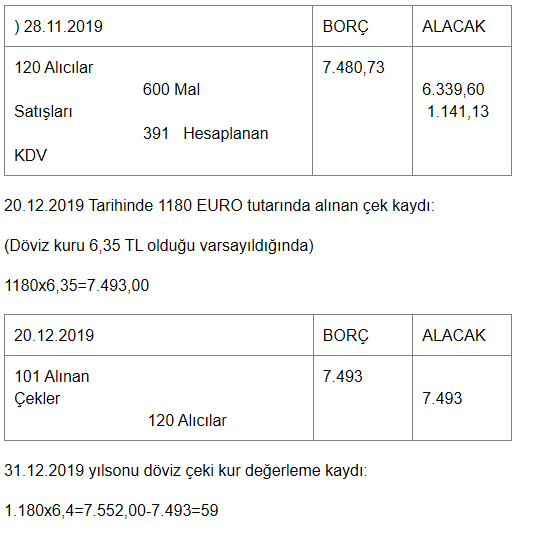

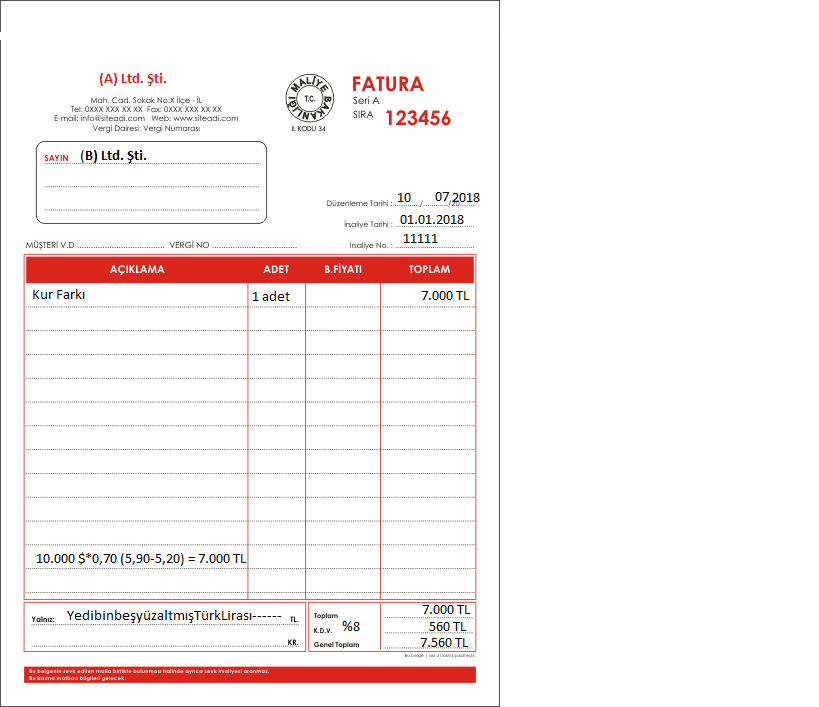

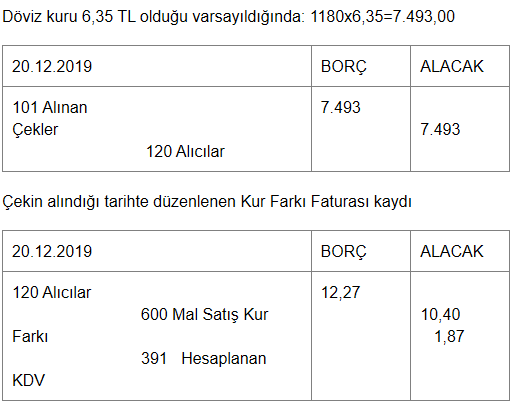

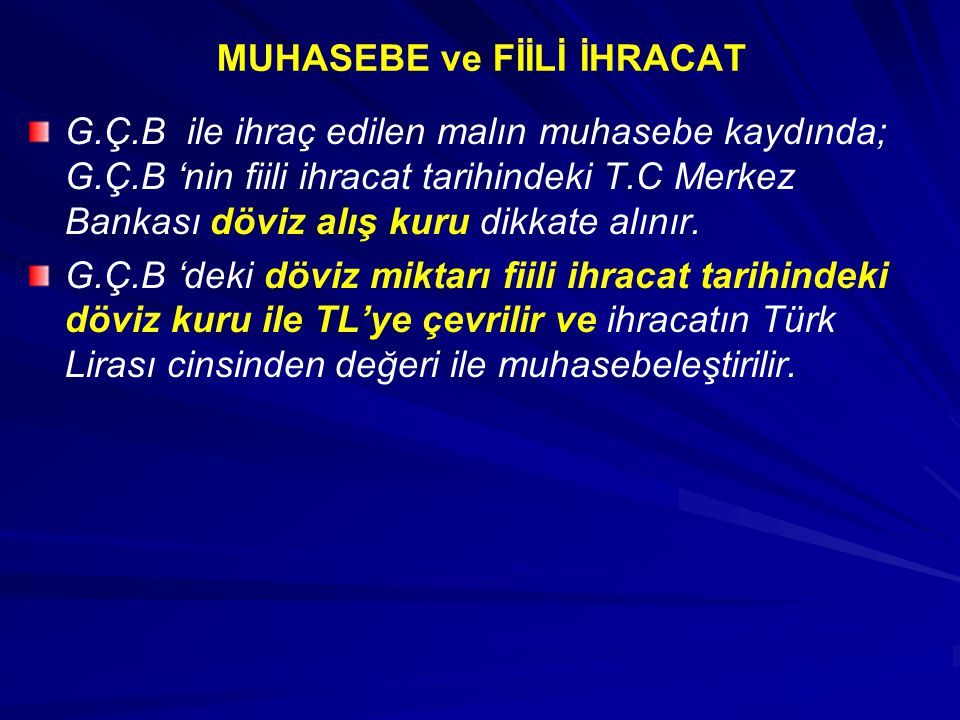

Muhasebe kayıtlarında döviz kuru. 1 5422 sayılı kurumlar vergisi kanunu 21 6 2006 tarih ve 26205 sayılı resmi gazete de yayımlanan 13 6 2006 tarihli ve 5520 sayılı kurumlar vergisi kanunu ile yürürlükten kaldırılmıştır. Tapu kayıtlarında mesken konut olarak görünen taşınmaz eğer fiilen işyeri olarak kullanılıyorsa mülk sahibinin bu konut için değerli konut vergisi ödememesi gerekir. 15 ocak 2021. Beyannamesindeki döviz miktarı ile fiili ihracat tarihindeki döviz kuru çarpılarak ihracatın türk lirası t l cinsinden değeri tutarı hesaplanır ve muhasebe kaydı yapılır.

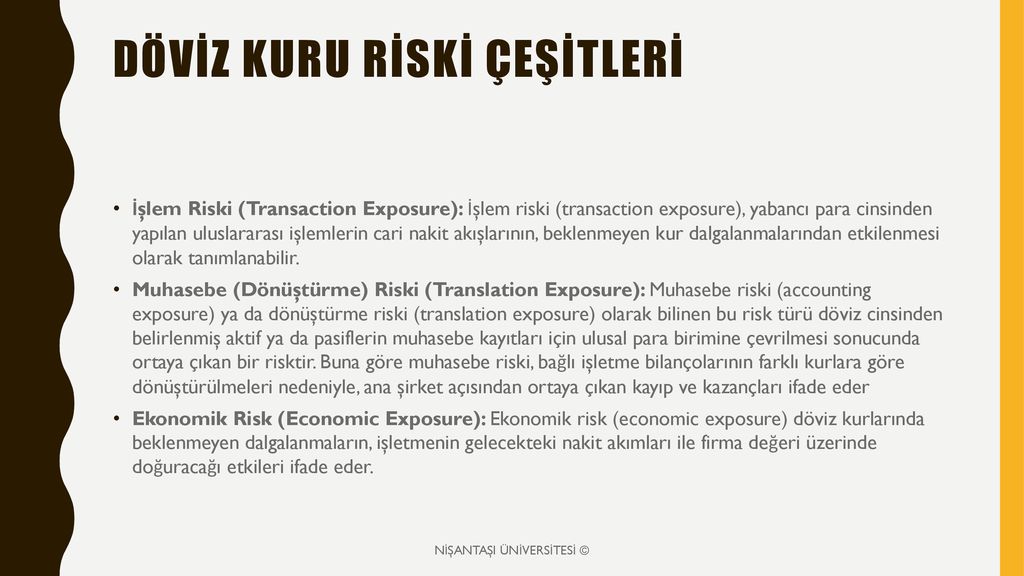

riskten korunma muhasebesi

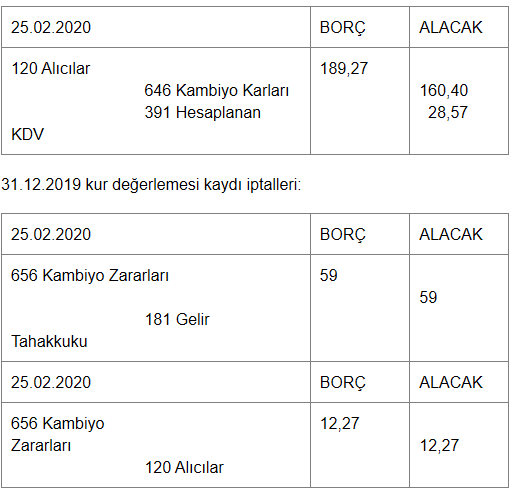

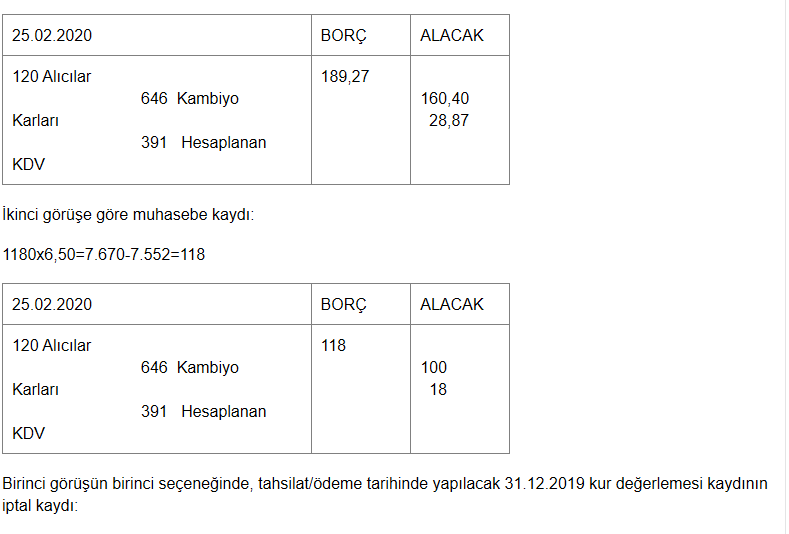

doviz cinsinden nakit paralarin borclarin alacaklarin degerlemesi ve esas alinacak

ryg9f uzvnvavm

amonra wiki

webcanavari

rule extraflobore tk

akinsoft net

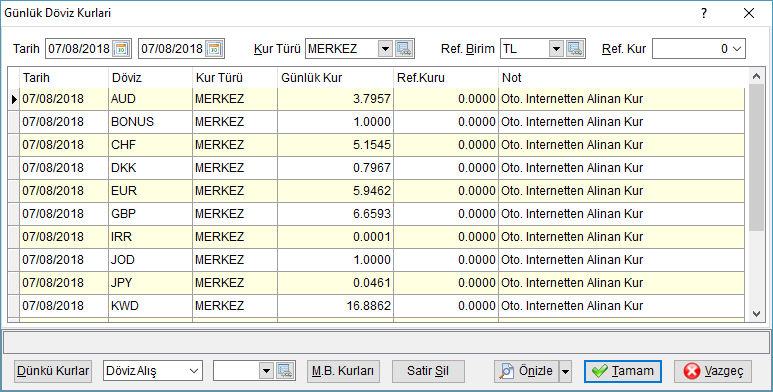

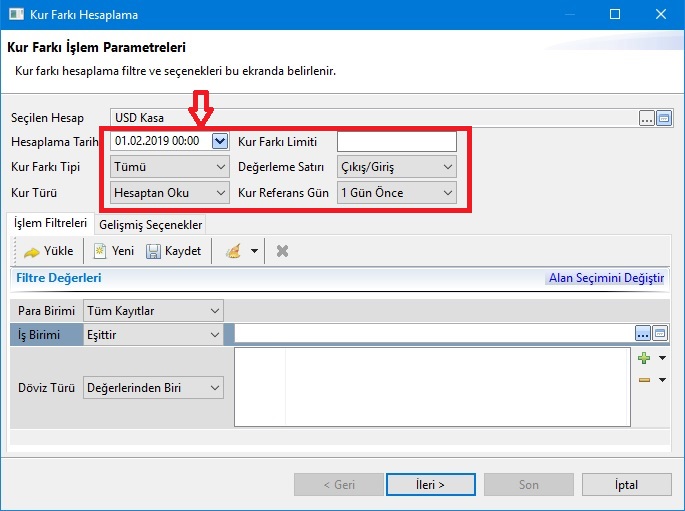

kur farki hesaplama

kur farki hesaplanma zamani ve fatura

yumpu

logo netsis 3 enterprise bilgi deposu

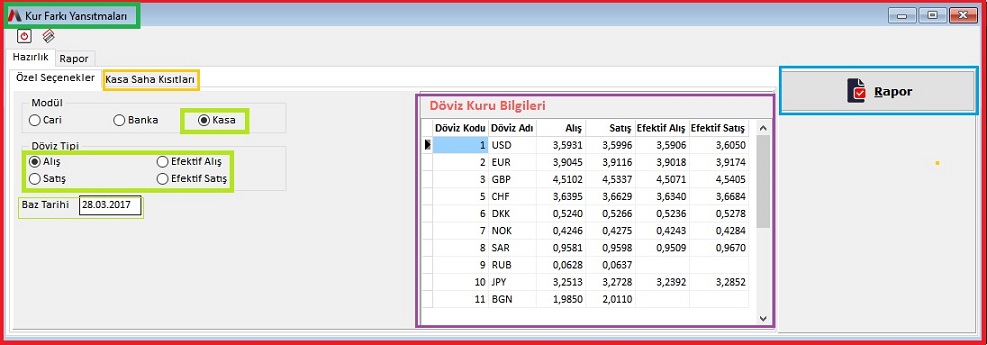

kasa kayitlari logo netsis 3

semsiye cozum hizmetleri

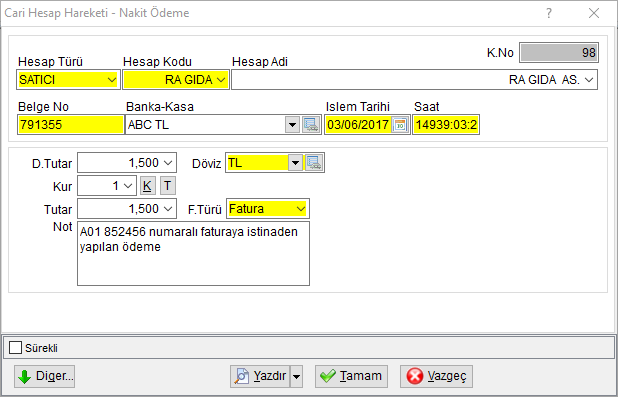

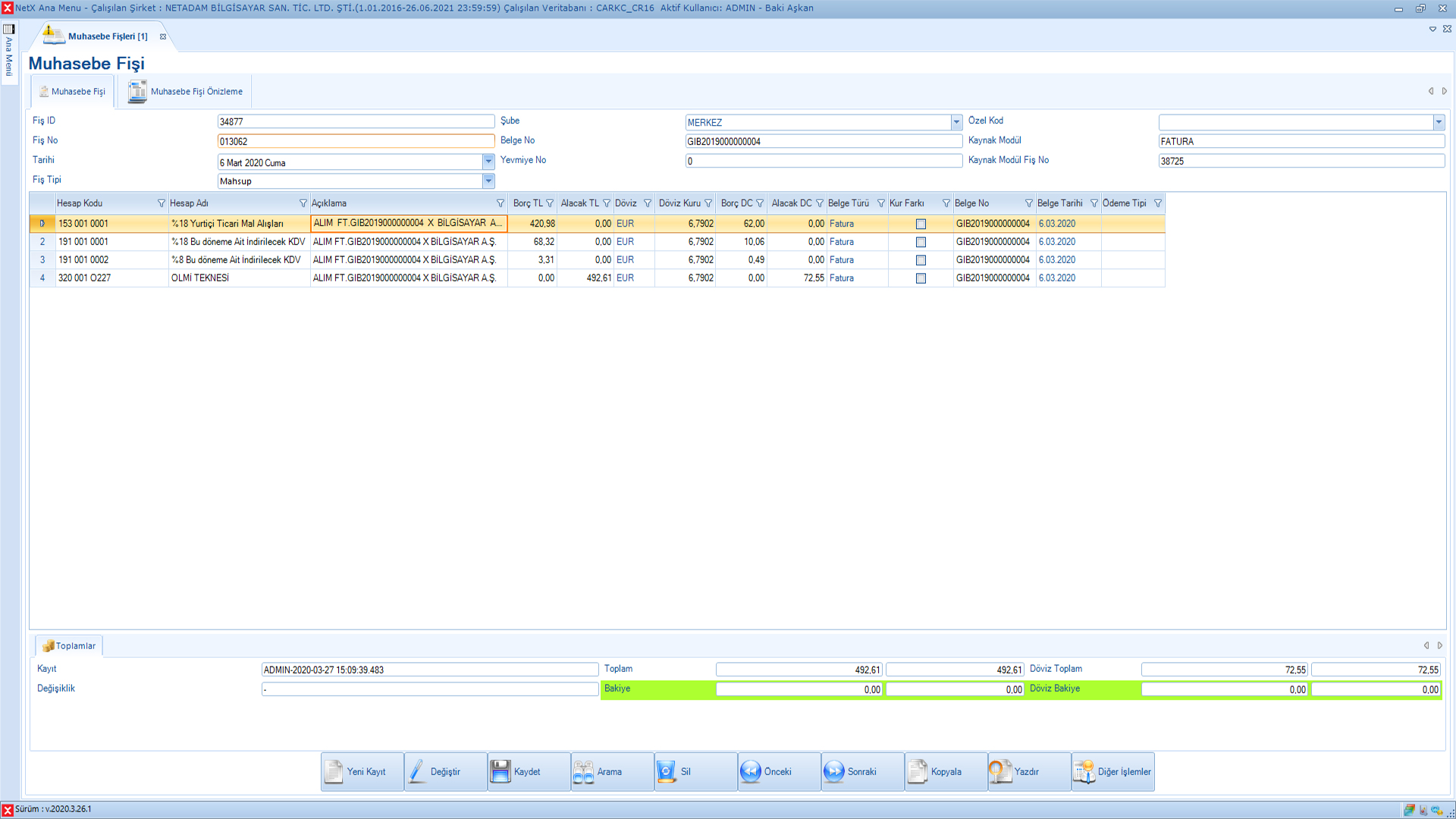

fisteki doviz kurunu degistirme islemi nasil yapilir

muhasebetr

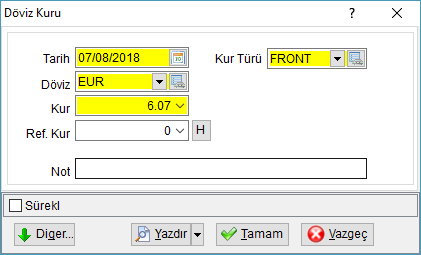

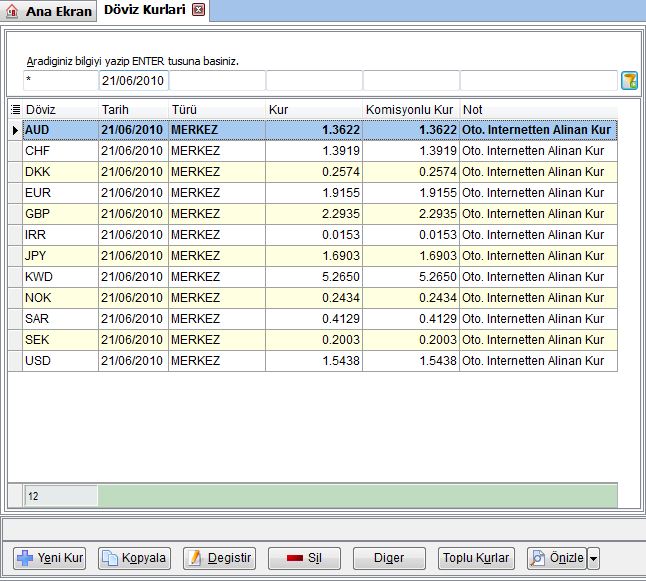

doviz kurlari amonra wiki

dovizli hesaplarin muhasebe kayitlari dovizli hesaplarin isleyisleri kur farklari

semsiye cozum hizmetleri

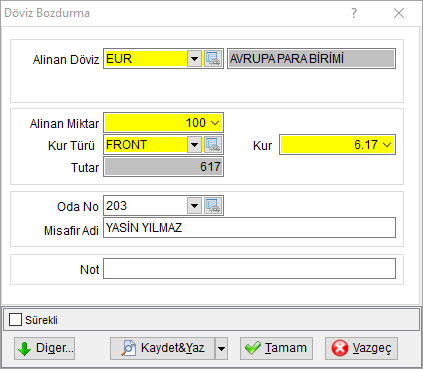

doviz bozdurma amonra wiki

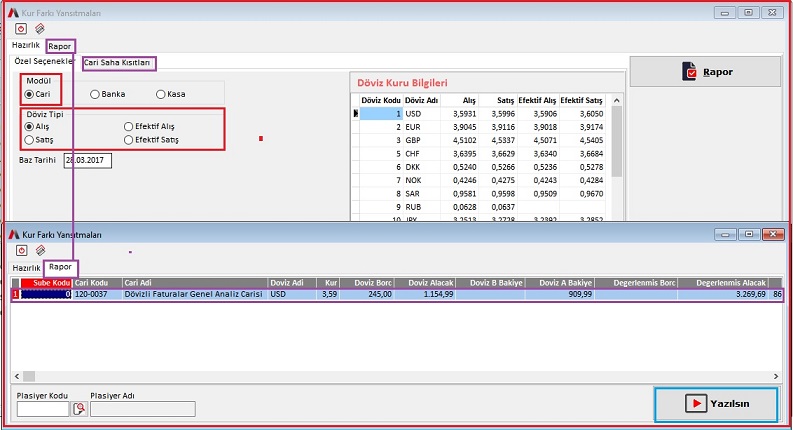

cari hesap kur farki islemleri atiker

amonra wiki

genel muhasebe modulu

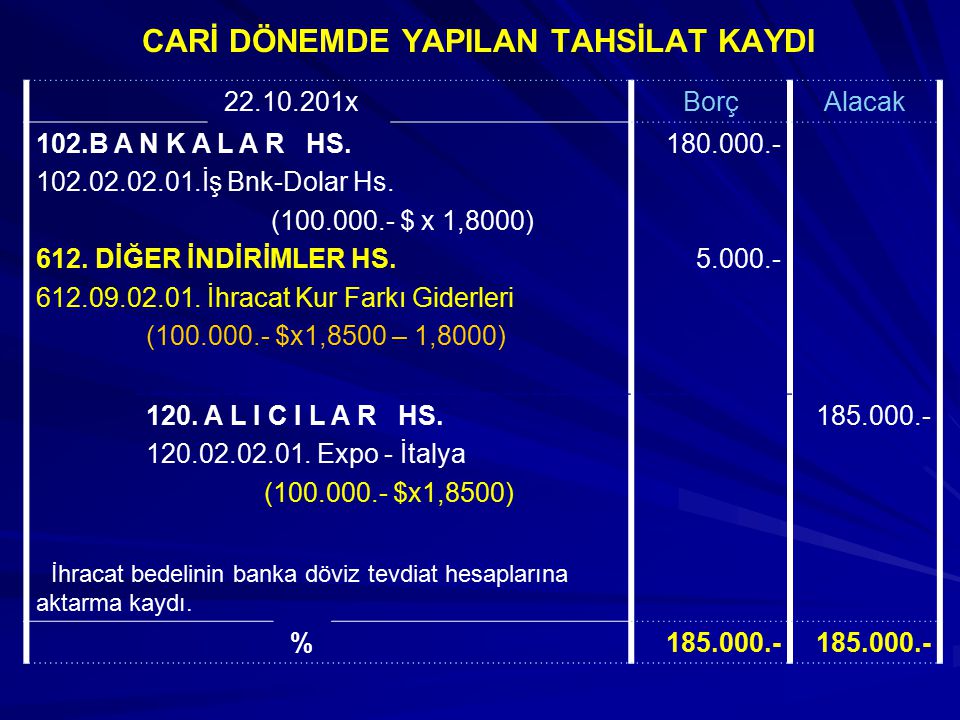

ihracat muhasebe kayitlari ppt video

nokta bilgi islem

dovizli senetler kur farki kaydi logo

son iletiler

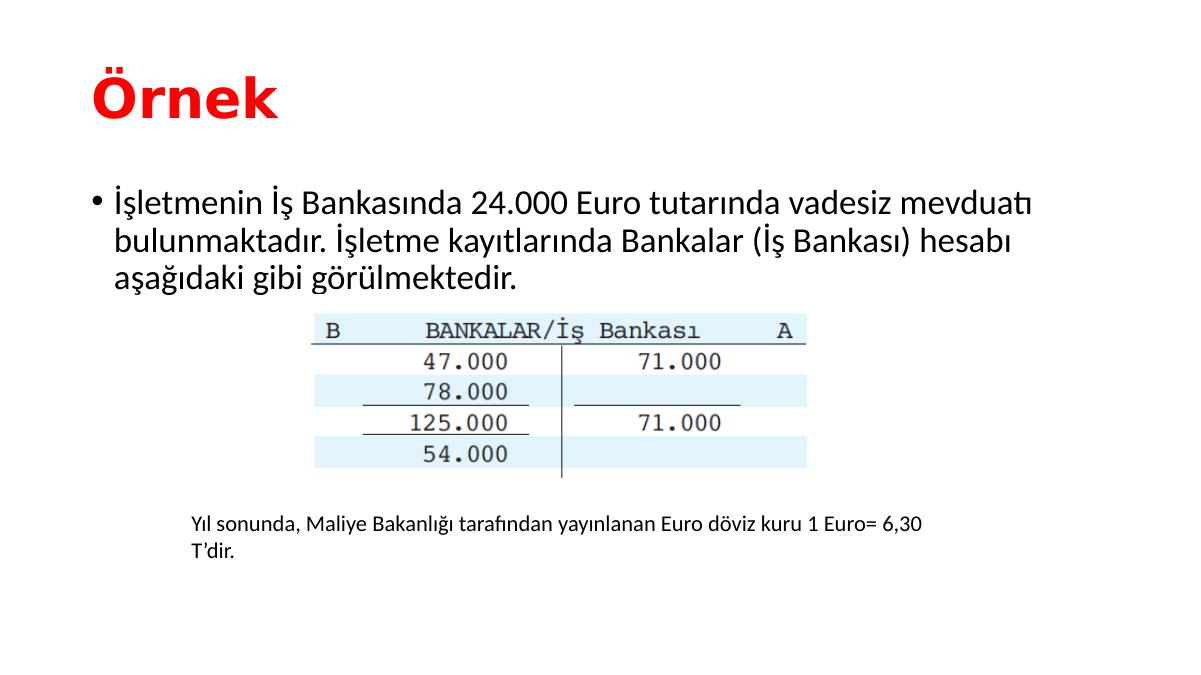

banka muhasebesi doviz tevdiat

slideplayer

doviz kurlari amonra wiki