kurumlar vergisi hesaplama muhasebe

Vergisini zamanında ödeyen ve belirtilen diğer şartları taşıyan gelir ve kurumlar vergisi mükelleflerine beyannameleri üzerinden hesaplanan verginin 5 ini ödenmesi gereken vergiden indirme imkanı getirilmiştir. 18 yaşın altındaki kişilerin doldurmuş oldukları başvuru formları kesinlikle bankalar tarafından işleme. Kurumlar vergisi beyannamesinin düzenlenmesi sırasında cari yılda ödenmiş bulunan k.

ülkemizde ilgili yasalar gereği bankalardan borç almak isteyen kişilerin reşit olmaları yani 18 yaşında olmaları şartı bulunmaktadır.

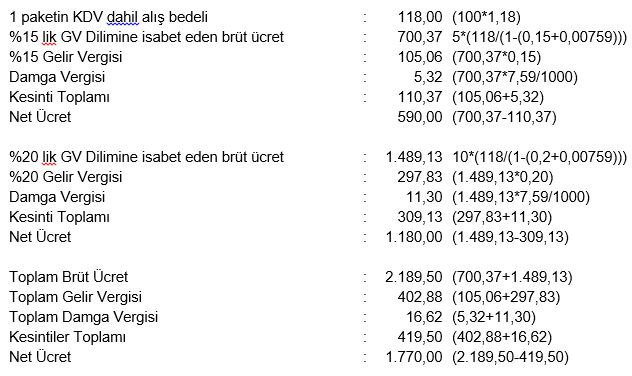

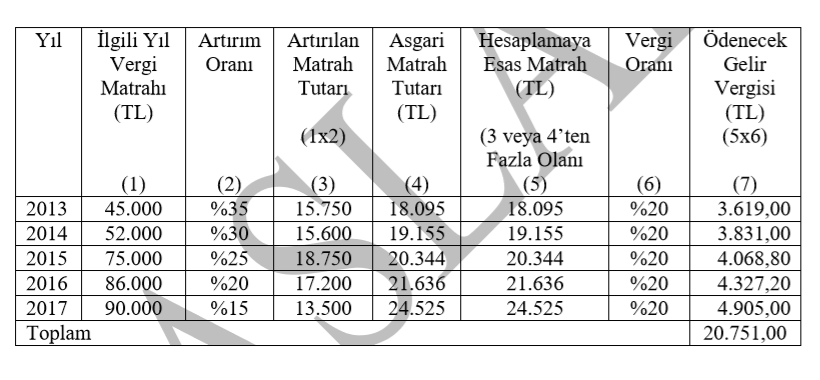

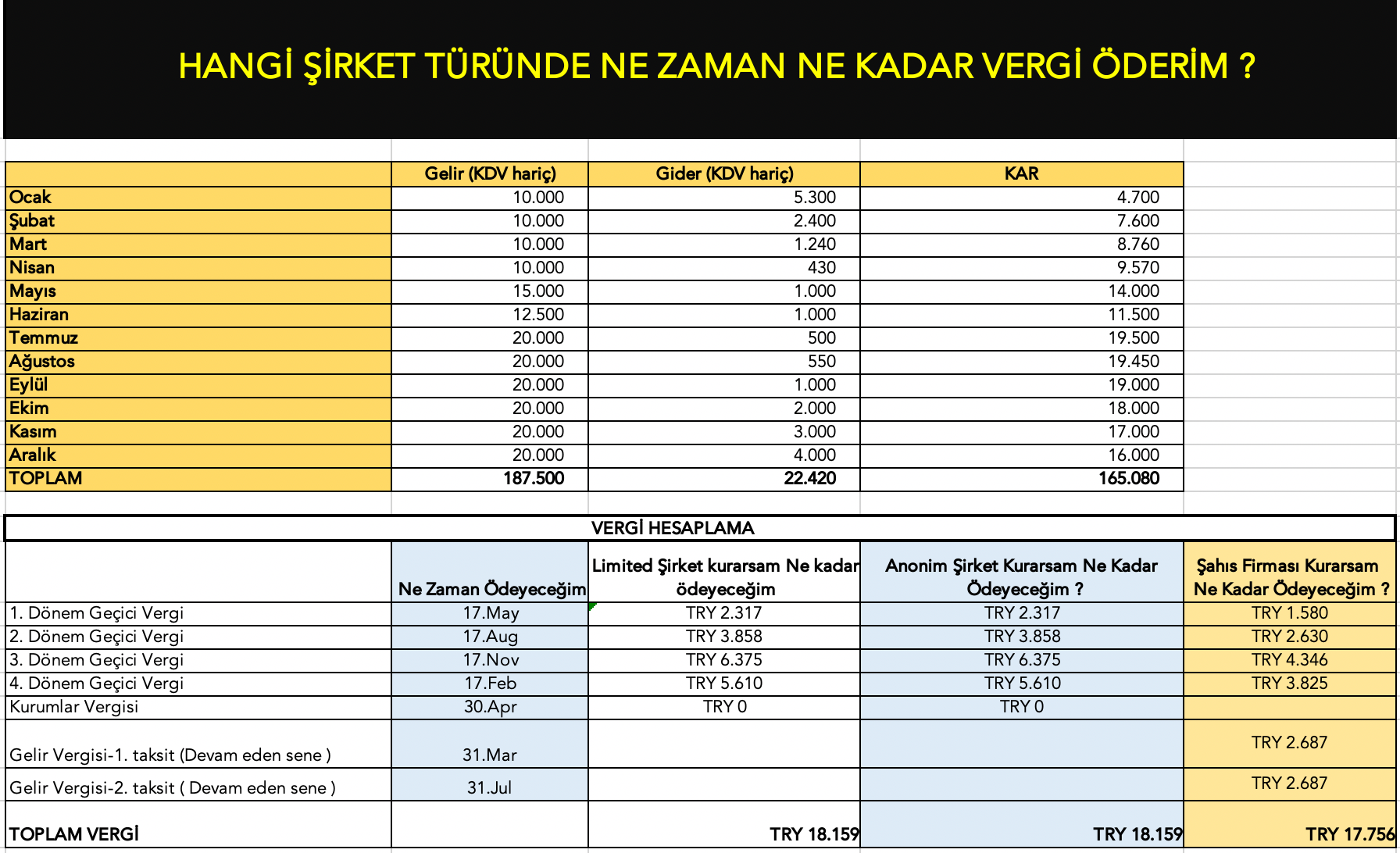

Kurumlar vergisi hesaplama muhasebe. 22 000 tl ye kadar 15 49 000 tl nin 22 000 tl si için 3 300 tl fazlası için 20 180 000 tl nin 49 000 tl si için 8 700 tl fazlası için 27. Geçici vergilerin hesaplanan kurumlar vergisinden düşülmesi olanaksızdır. Değerli mükellefler gelir vergisi kanununun mükerrer 121 inci maddesiyle. Bunlardan birincisi taşınmazlar iştirak hisseleri kurucu senetleri ve intifa senetleri ile rüçhan.

5520 sayılı kurumlar vergisi kanunu nun1 kvk 5 inci maddesinin birinci fıkrasının f bendi ile iki ayrı istisna düzenlemesi yapılmıştır.

isletme defteri

kar dagitim tablosu ve muhasebe kayitlari

8 ulku mayis 2019 gercek sirket

https blog logo com tr kurumlar vergisi hakkinda bilmeniz gereken 8 sey

accouting kooperatifler muhasebesi

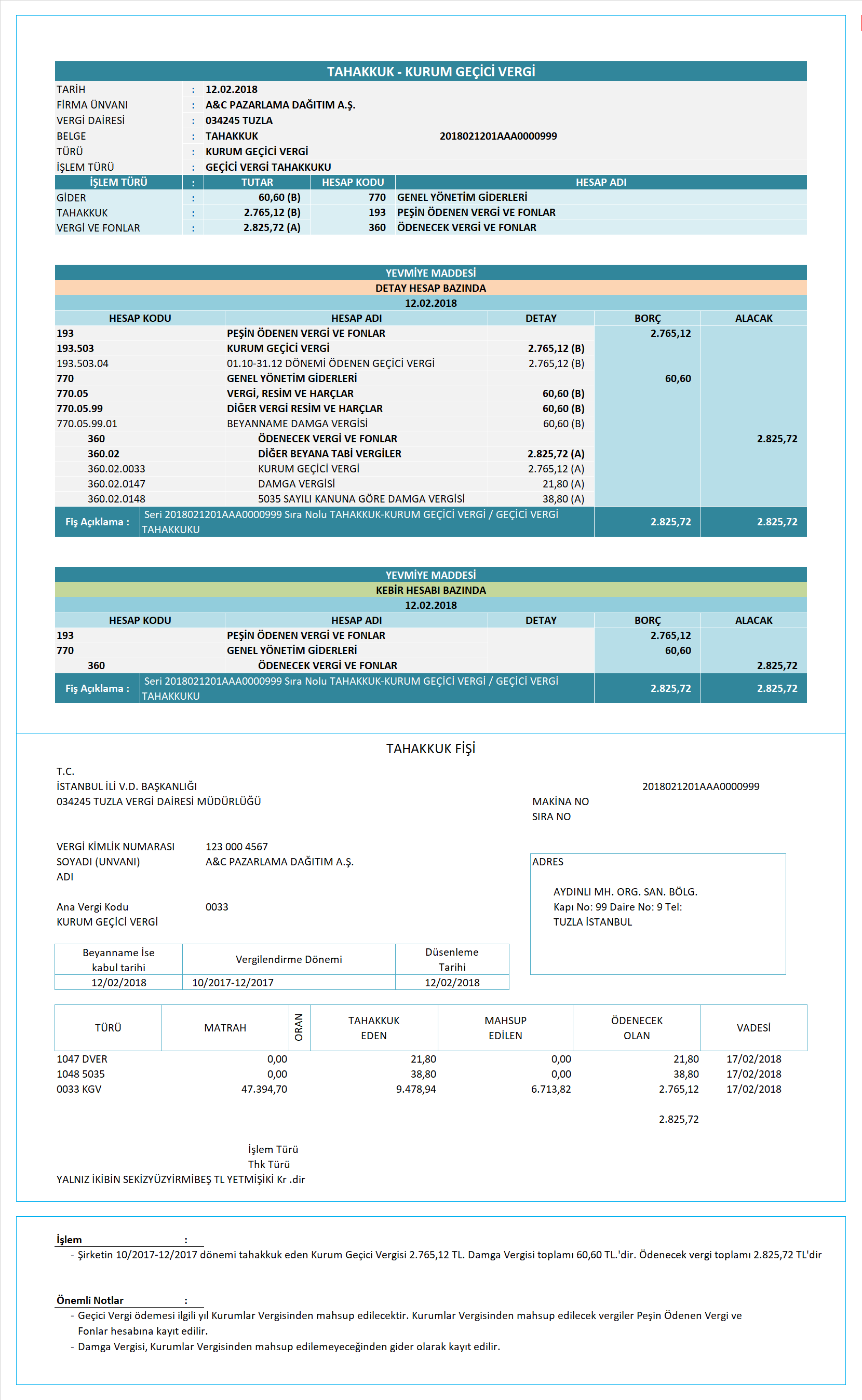

32 donem sonu islemleri 2 kurumlar vergisi beyanname ve pesin odenen vergi mahsubu

kurumlar vergisi nedir ve nasil hesaplanir

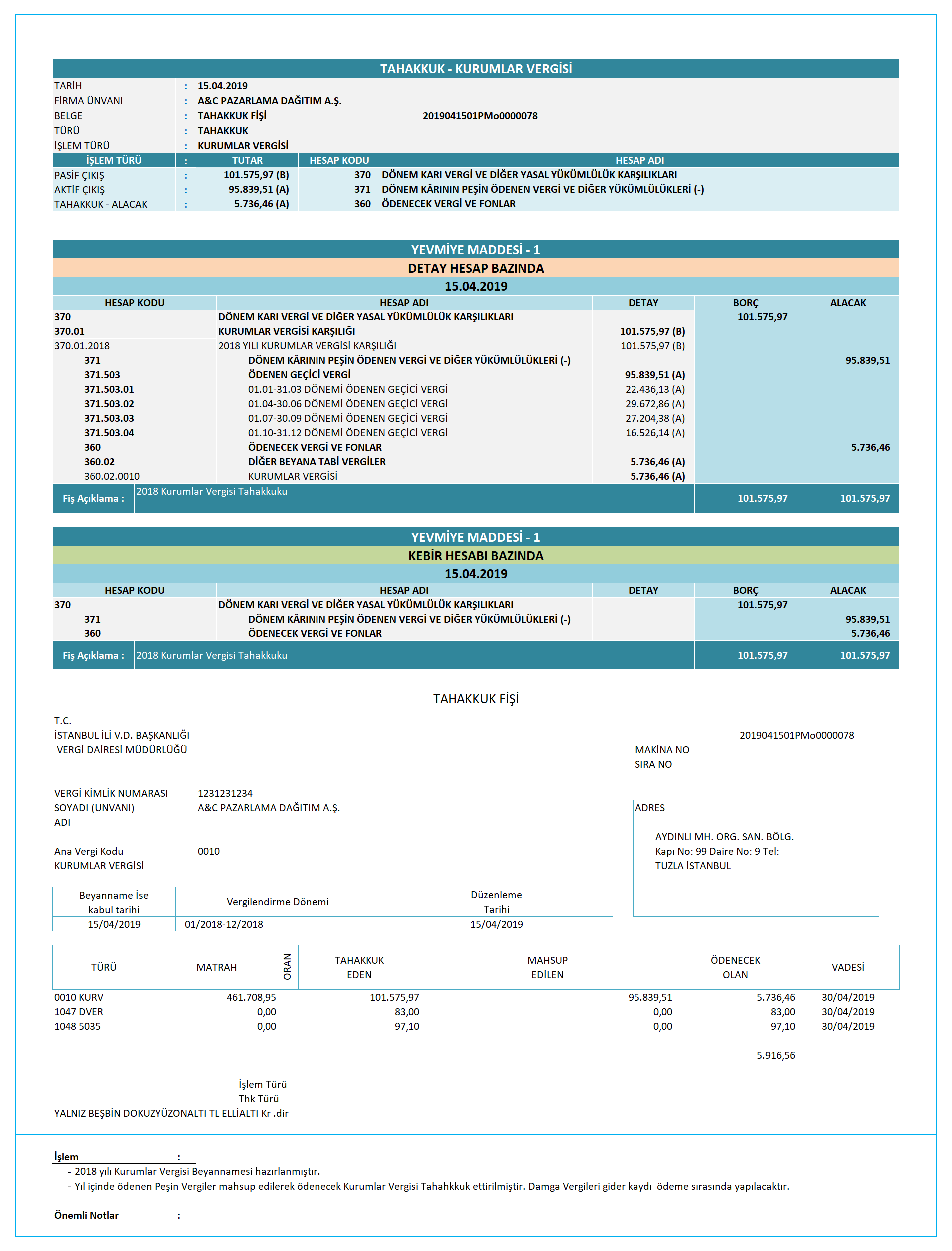

finansal muhasebe soru cozumu kurumlar vergisi beyannamesi verildiginde yapilacak kayit 77

accouting kooperatifler muhasebesi

muhasebenews

muhasebetr

muhasebetr

kurumlar vergisi genel tebligi nde

kar dagitim tablosu ve muhasebe kayitlari

muhasebep

kurumlar vergisi genel tebligi

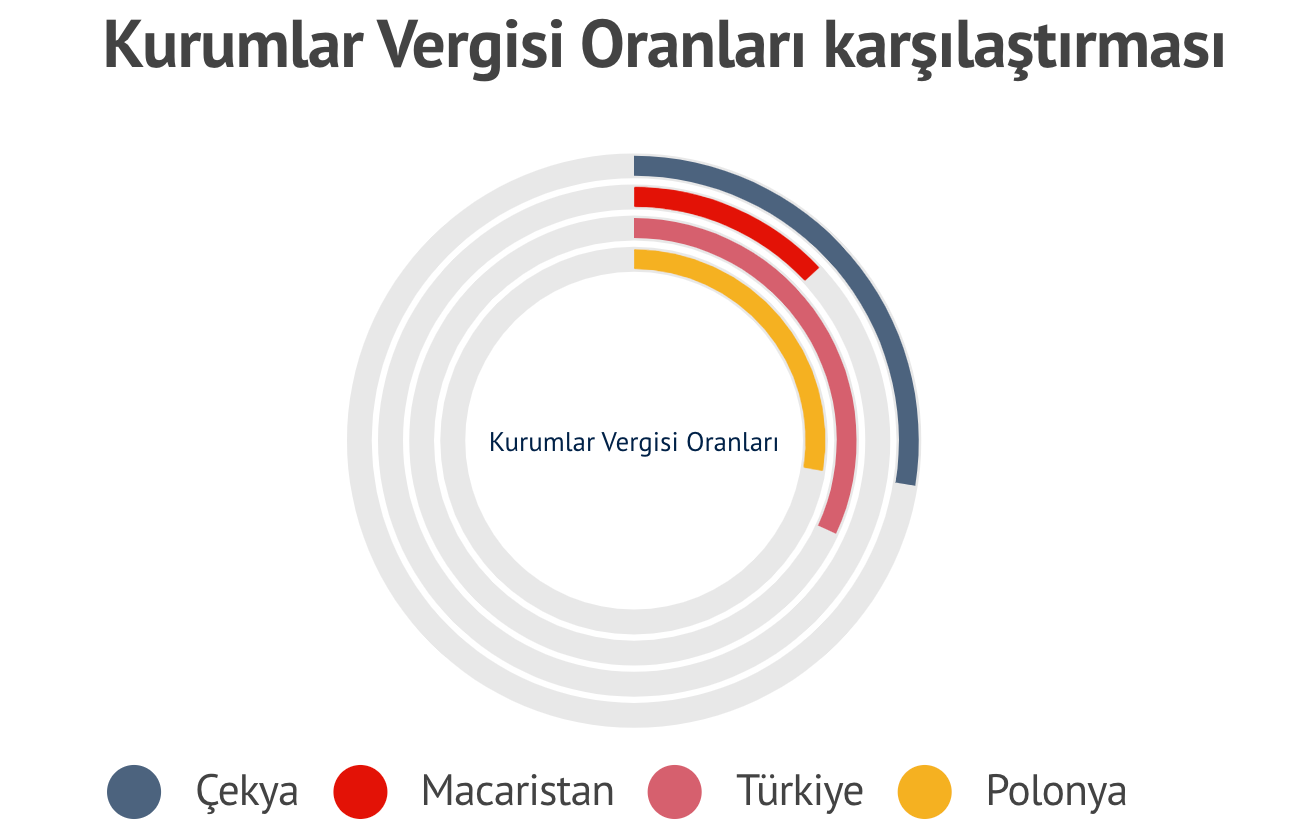

kurumlar vergisi oranini indirmek

kurumlar vergisi nedir nasil

muhasebetr

muhasebetr

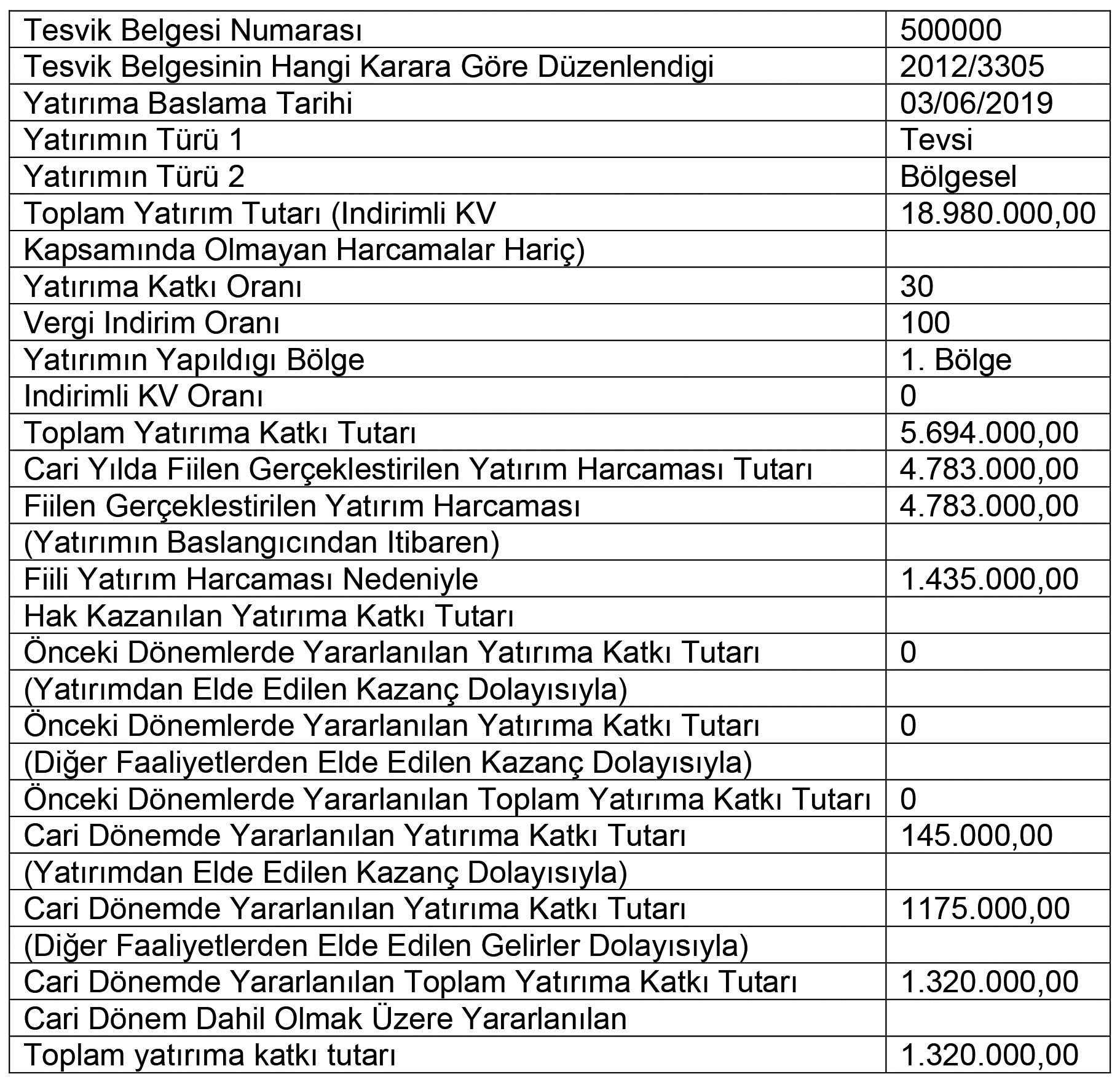

indirimli kurumlar vergisi uygulamasi

muhasebe vergi sgk ekonomi finans

6736 sayili kanundan yararlanilmasi halinde muhasebe lestirme

1 12 6 gelir kurumlar vergisi luca

ornek kurumlar vergisi beyannamesi

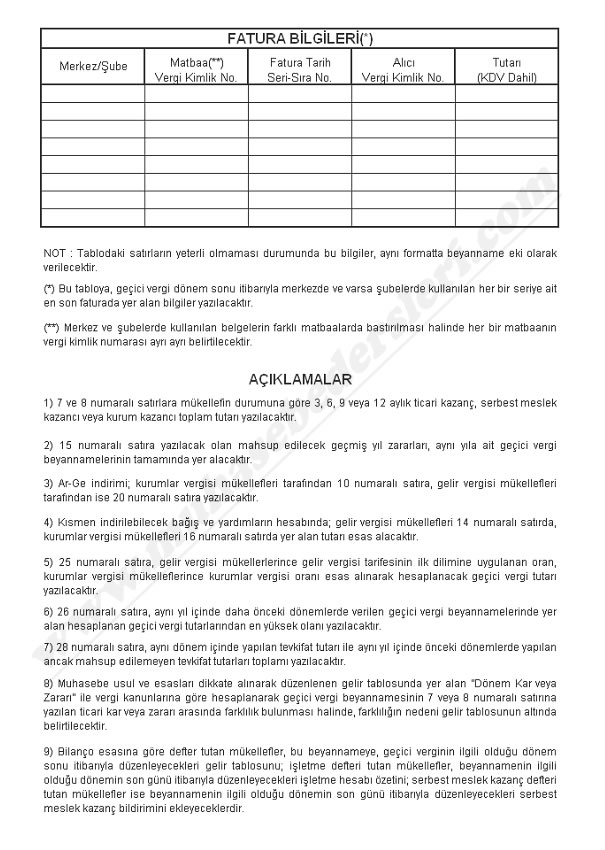

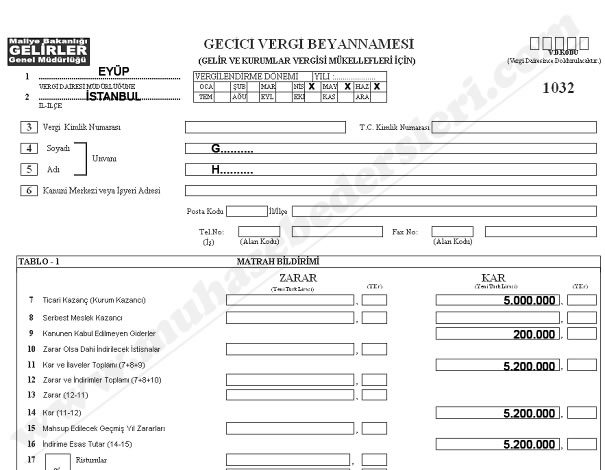

kurumlar gecici vergi beyannamesi

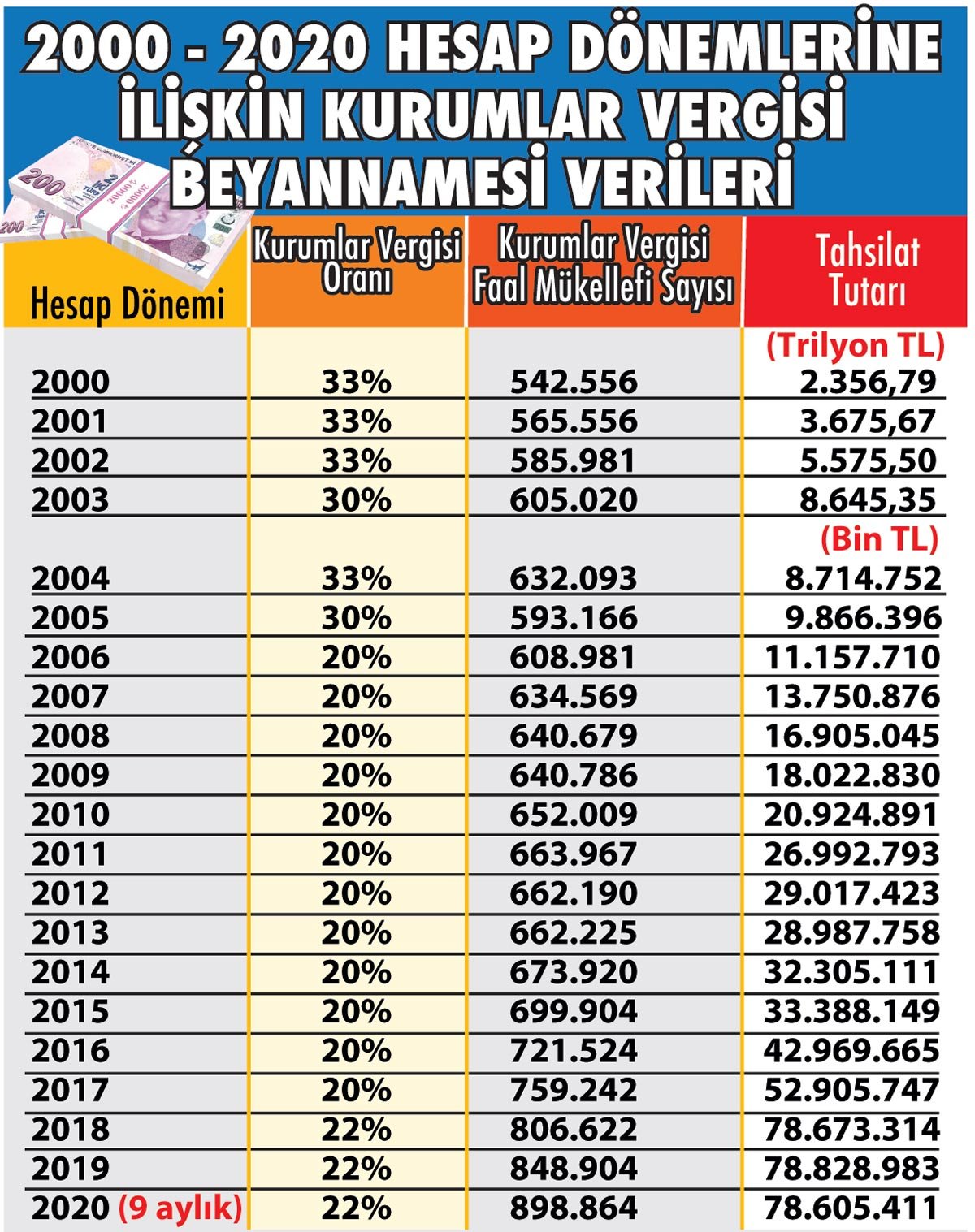

2020 kurumlar vergisi rehberi

gecici vergi nedir beyani ve muhasebe kayitlari nasil yapilir kurumlar vergisi

1 7 mart muhasebe haftasi

lebib yalkin