faiz gelirleri muhasebe

647 reeskont faiz gelirleri. Tamamı tasniflenmiş onbinlerce mevzuat. 12 bir nakliye firmasına fatura karşılığında yapılan ödeme aşağıdaki gibi kaydedilmiştir.

645 menkul kıymet satış karları.

Faiz gelirleri muhasebe. 640 iştiraklerden temettü gelirleri. 649 diğer olağan gelir ve karlar. Başka muhasebe birimi adina yapilan tahsilat. 1 açılış bilançosu 2 yevmiye kayıtları.

1 iştiraklerdan temettü gelirleri 2 bağlı ortaklıklardan temettü gelirleri 3 faiz gelirleri 4 komisyon gelirleri 5 konusu kalmayan karşılıklar 6 menkul kıymet satış kârı 7 kambiyo kârları 8 reeskont faiz gelirleri 9 diğer olağan gelir ve kârlar g diğer faaliyetlerden olağan gider ve zararlar 1 komisyon giderleri. 647 reeskont faiz gelirleri. 11 aşağıdakilerden hangisi 7 a ve 7 b seçeneklerinin ikisinde de yer alan bir hesaptır. 645 menkul kıymet satış karları.

641 bağlı ortaklıklardan temettü gelirleri. 45 000 x 0 1666666 7 499 97 ytl olup borç veren kurum bu tutarla ilgili düzeltme yapmayacaktır. 644 konusu kalmayan karşılıklar. 641 bağlı ortaklıklardan temettü gelirleri.

648 borsa değer artış karları. Muhasebe ve finans süreçlerinin yürütülmesi. 5254 sayili kanuna göre muhtaç çiftçilere verilen ödünç tohumluklardan hazine alacağina dönüşenler ait faiz 1027. A hizmet üretim maliyeti b üretim maliyet c finansman giderleri d genel üretim giderleri.

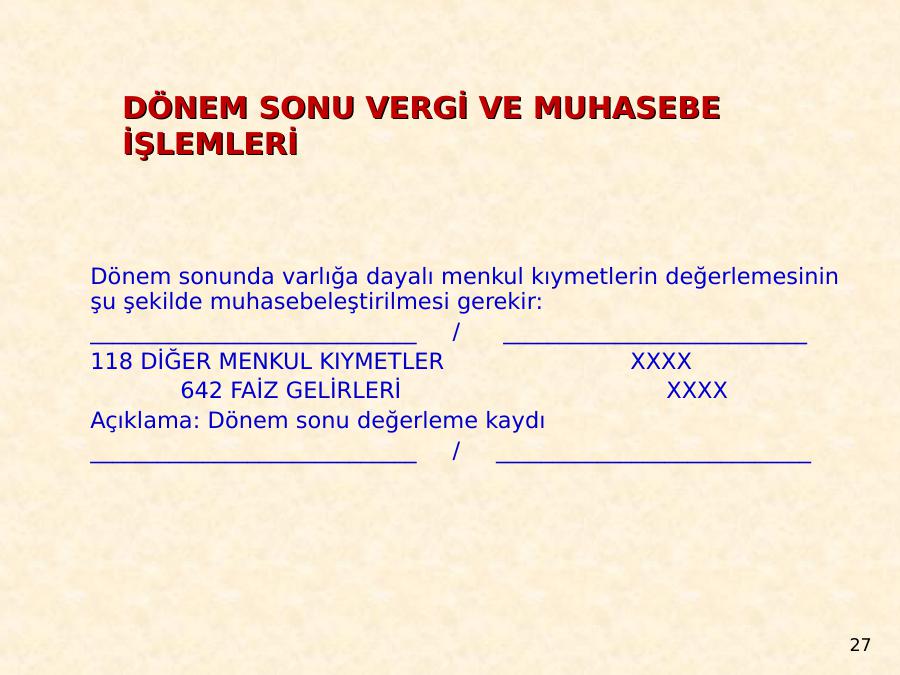

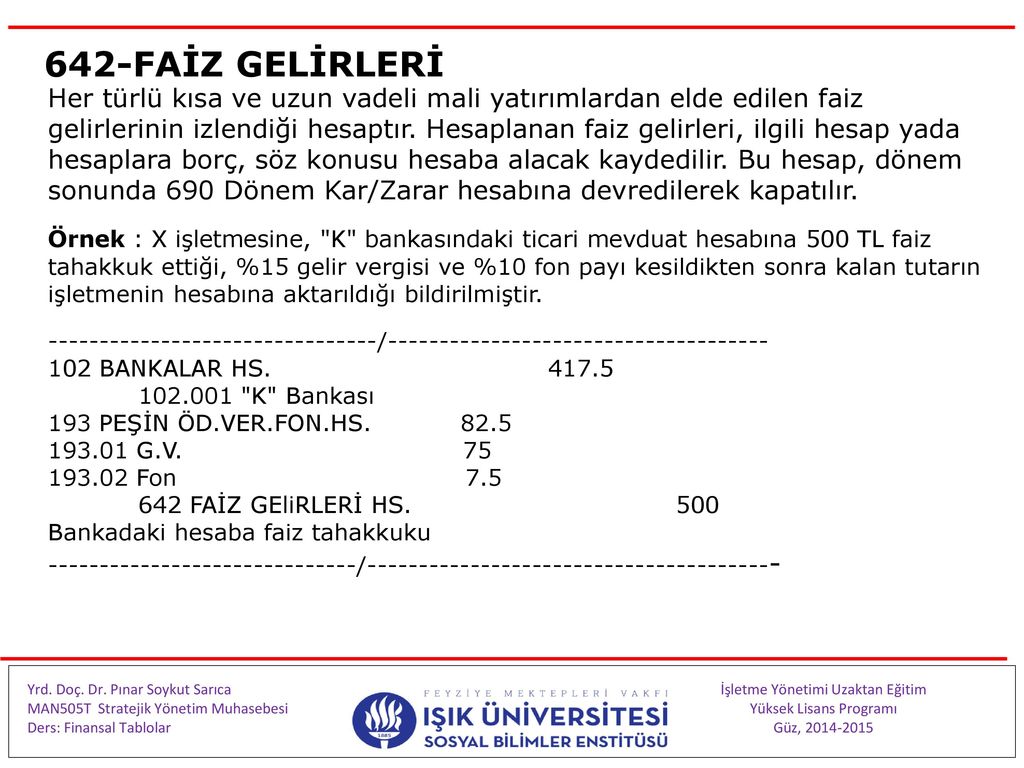

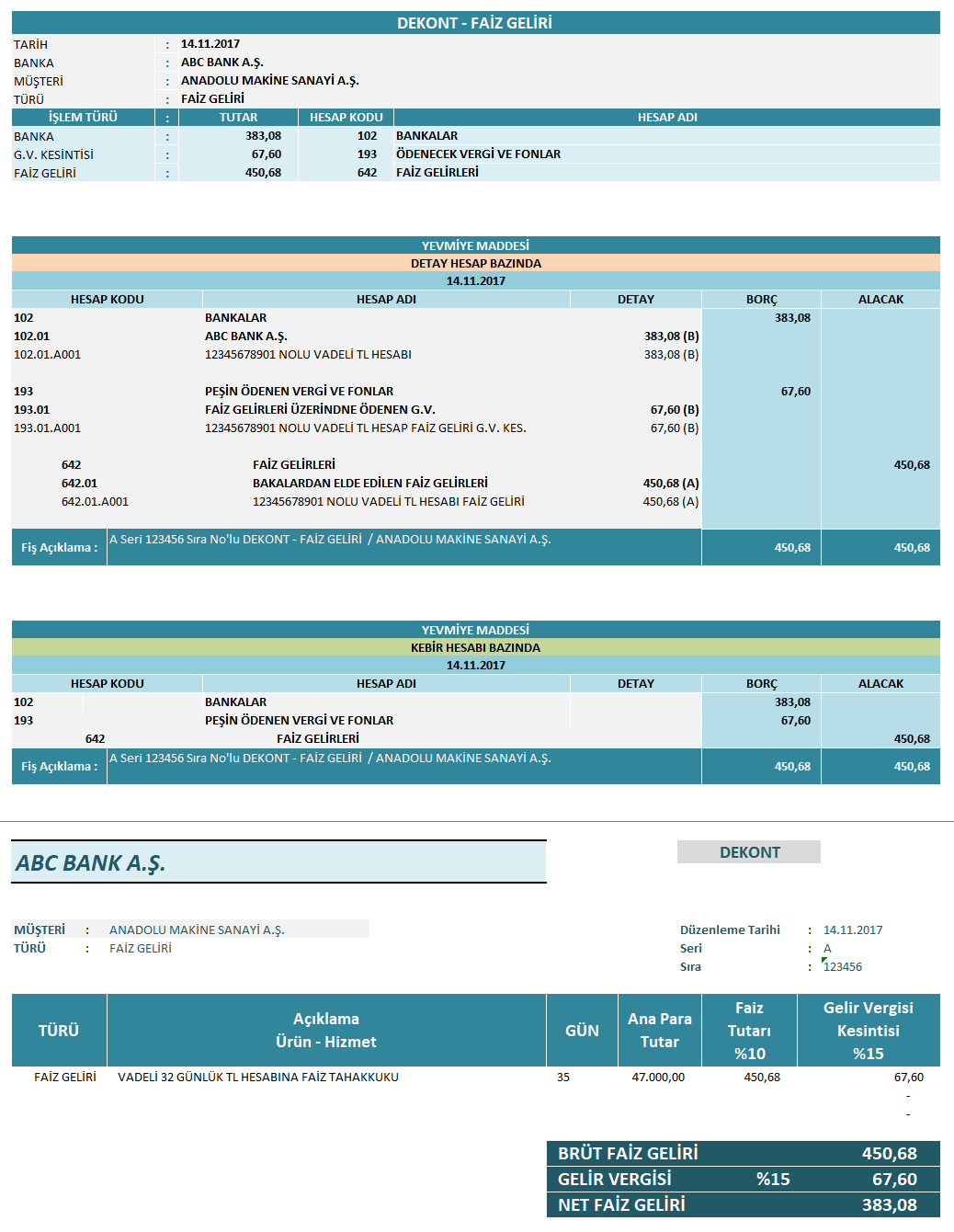

Smmm ymm ve diğer mesleklerin bilgi kaynağı. 642 faiz gelirleri hs 690 dönem karı zararı hesabı 621 satılan malın maliyeti hs 632 genel yöentim giderleri hs 660 kısa vadeli borçlanma gider 692 dönem net karı veya zararı. C faiz gelirleri e reeskont faiz gelirleri. Mevcut aylık en düşük faiz oranı olan 1 32 ile aylık taksit ödemesi 1 959 tl banka.

Mülga trafik hizmetlerini geliştirme fonu reklam gelirleri. Konut kredisi başvurusunda aynı hanede ikamet eden tüm aile bireylerinin belgelenebilir gelirleri kabul edilir. 648 borsa değer artış karları. 640 iştiraklerden temettü gelirleri 14 999 99 kur farkının örtülü sermayeye isabet eden kısmı.

649 diğer olağan gelir ve karlar. 640 iştiraklerden temettü gelirleri. Türkiyenin en kapsamlı güncel mevzuat muhasebe ve ekonomi web sitesi. 644 konusu kalmayan karşılıklar.

diger gelirler faiz geliri banka

genel muhasebe 2017 2018 donem sonu

amerikan usulu muhasebe kayit defteri

rym reform

gnoilqboc 5q7m

muhasebenews

https www muhasebenews com tasarruflarini bankalarda degerlendiren bir kooperatifin elde ettigi faiz gelirlerini ortaklarina dagitmasi halinde kurumlar vergisi yonunden mukellefiyet dogar mi 2

studylibtr com

322 borc senetleri reeskontu

slidetodoc com

muhasebep

faiz hesaplama formulu

muhasebep

dner sermaye letmeler mahmut

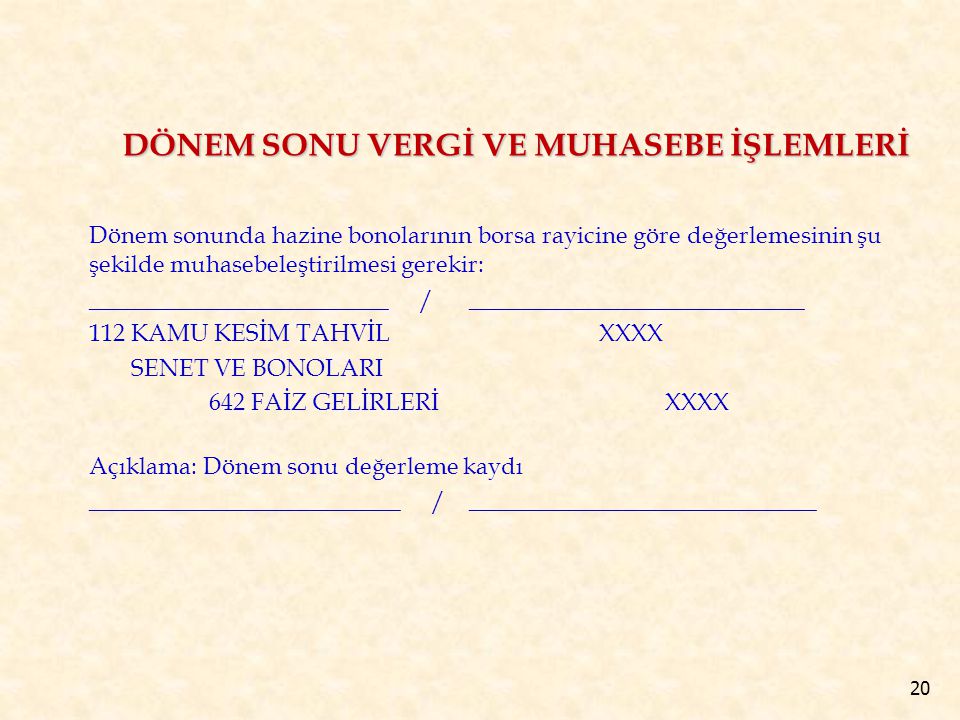

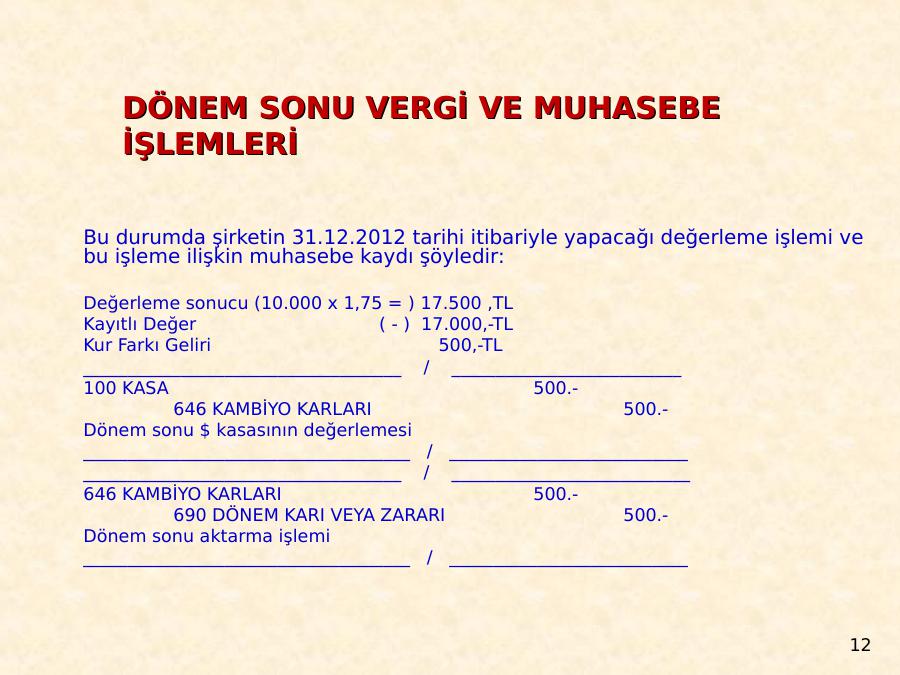

donem sonu vergi ve muhasebe

102 bankalar muhasebe dersi ile ilgili

saba international financial advisory

kur farki hesaplanma zamani ve fatura

2009 dnem sonu lemler le 2010

vergi denetimlerinde adat yontemiyle

yurt disi hizmet faturasi muhasebe

102 bankalar muhasebe dersi ile ilgili

hesap plani ingilizcesi 220 229 arasi

muhasebe sitesi