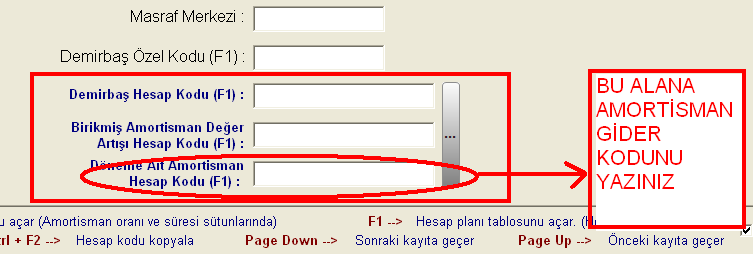

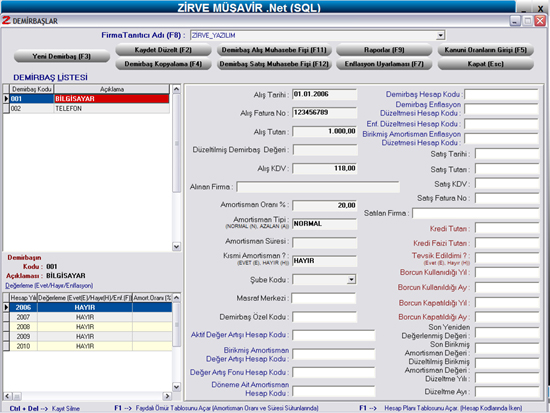

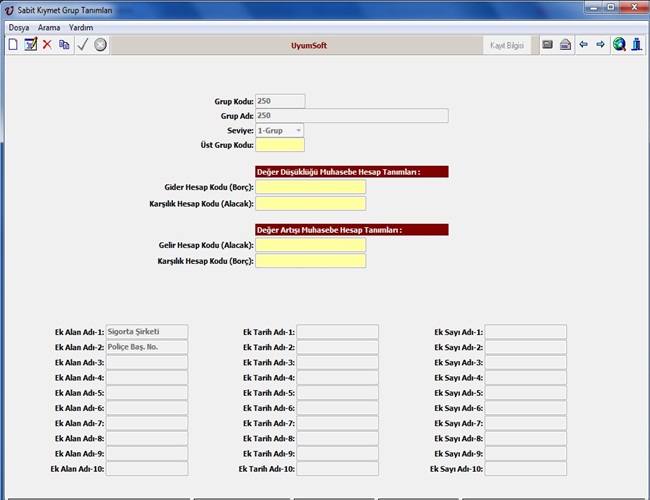

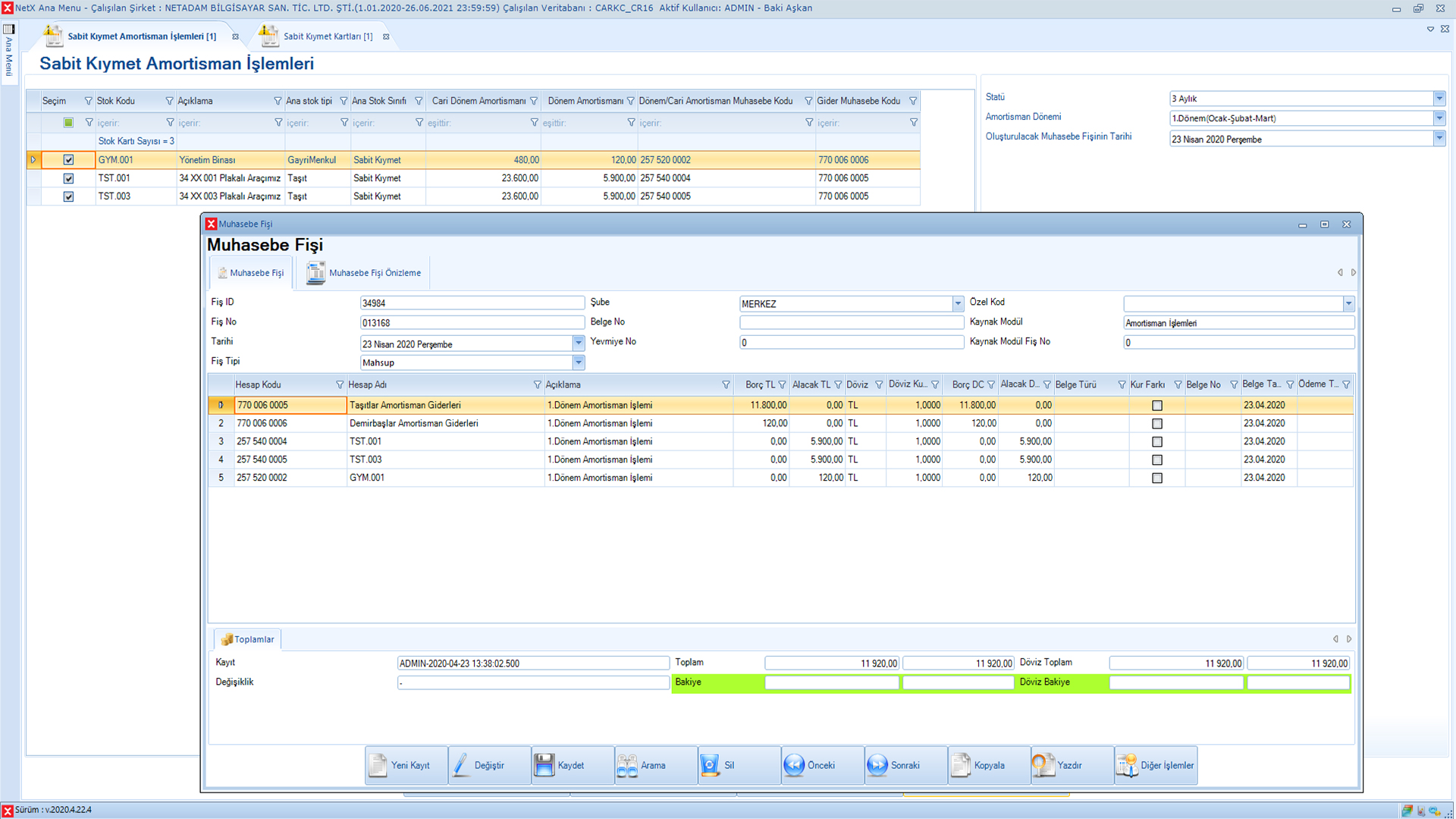

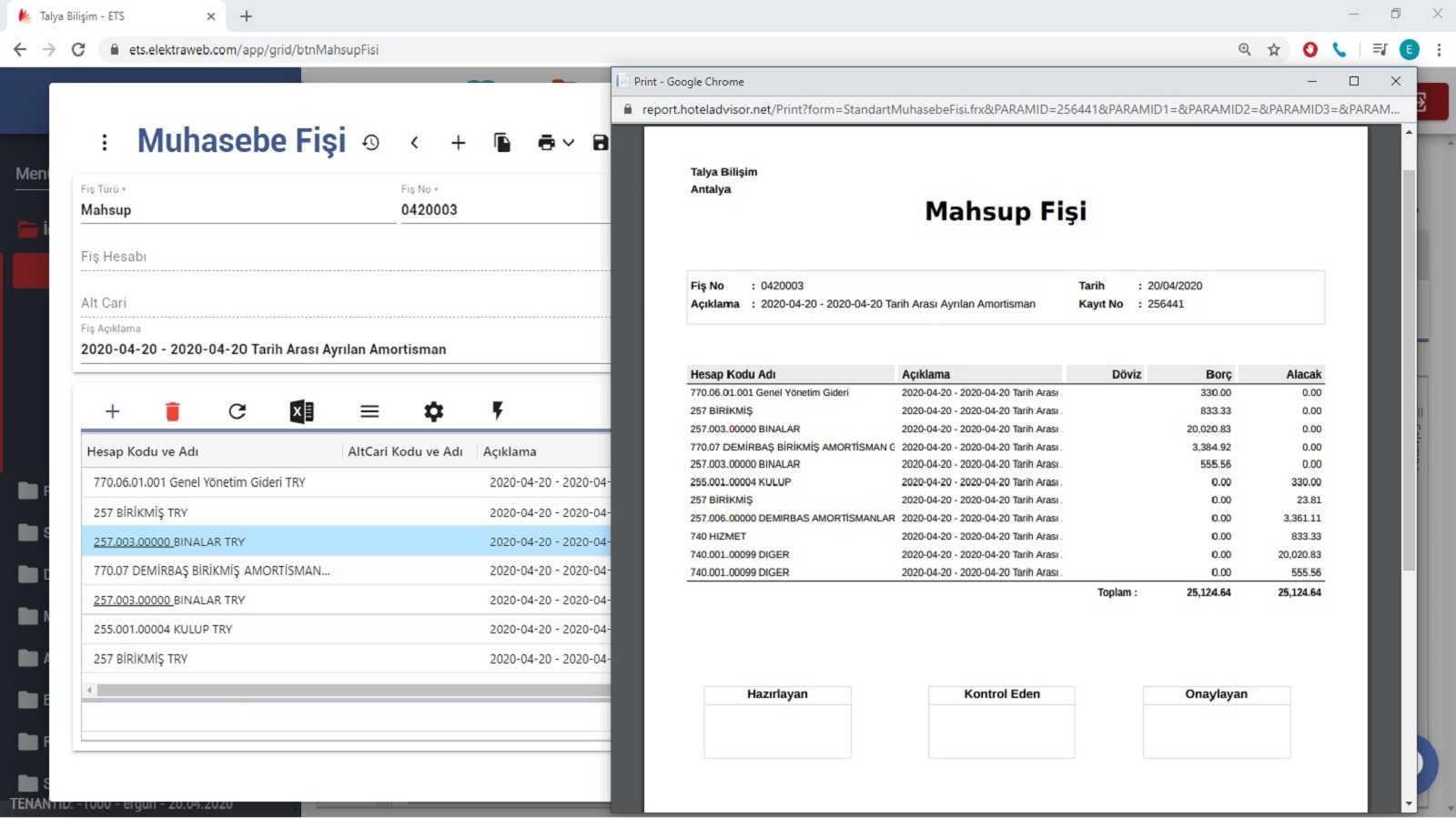

demirbaş amortisman muhasebe hesap no

255 demirbaşlar hesabının işleyişi örnekler hesabın işleyişi demirbaşın alımı amortisman kayıtları hesaplanması normal amortisman muhasebe kayıtları. Bu nedenle maddi duran varlıkların ekonomik ömrü boyunca gider yazılması gerekir. Işletmenin demirbaşı 1 aylık olduğundan yıllık amortisman tutarının 1 aylık kısmını kullanacağız.

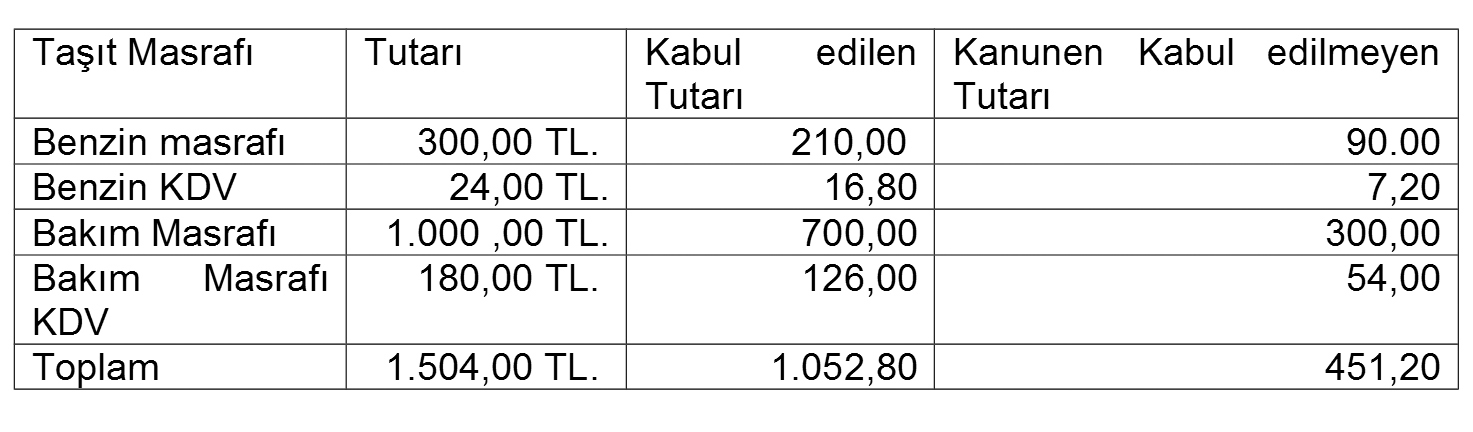

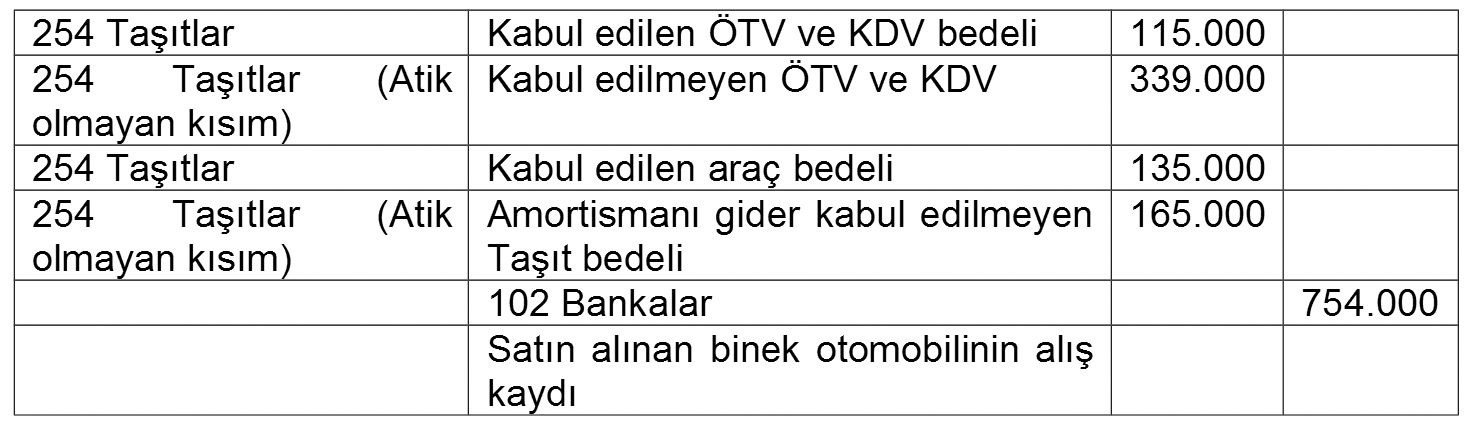

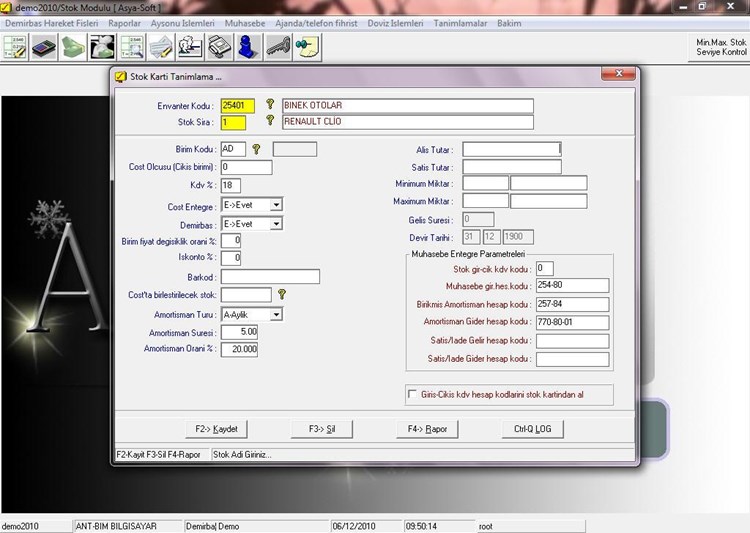

Binek otomobil amortisman ve giderlerine getirilen sınırlamalara dair demirbaş modülünde amortisman ve alış kaydında düzenleme yapıldı.

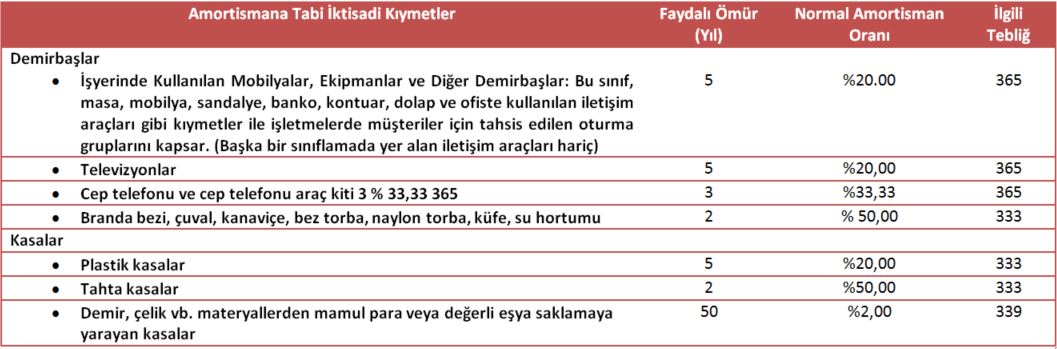

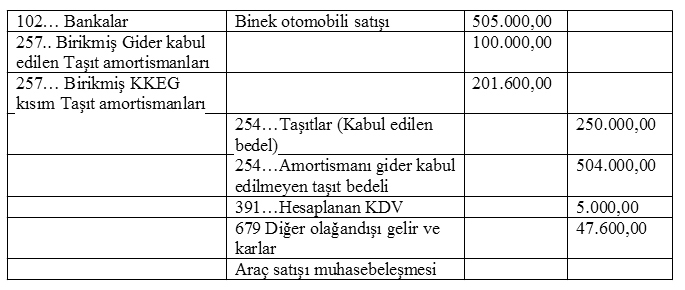

Demirbaş amortisman muhasebe hesap no. 60 000 x 20 12 000 tl yıllık amortisman 12 000 12 1 000 tl bir aylık amortisman. Demirbaşlar için amortisman oranı 20 olarak belirlenmiştir. Mükelleflerin amortismana tabi iktisadi kıymet satışları 1 no lu kdv beyannamesinin matrah kulakçığının diğer işlemler tablosunda 503 kodlu amortismana tabi sabit kıymet taşınmaz taşıt araçları demirbaş makine ve teçhizat vb satışları. Amortisman duran varlıkların aşınma yıpranma veya eskime payını ifade etmektedir.

Elektraweb otel yönetim yazılımı otel programı rezervasyon motoru kanal yöneticisi akıllı fiyat yöneticisi pos ve spa yı içeren bulut tabanlı bir sistemdir. Türkiye nin ilk muhasebe portalı. Işletmeler kullanmak üzere aldığı maddi duran varlıkları normal şartlarda bir yıldan daha uzun sürelerde kullanırlar. Kdv 2 beyannamesi kod tablosuna 10 dan fazla hesap kodu tanımlama alanı eklendi.

Katma değer vergisi 66 no lu sirkülerin 3. Bu maddeye göre özel hesap dönemi tayin edilenlerin ticari ve zirai kazançları hesap dönemlerinin kapandığı takvim yılının kazancı sayılır. Madde 175 mükellefler bu kısmında yazılı maksat ve esaslara uymak şartiyle defterlerini ve muhasebelerini işlerinin bünyesine uygun.

tainir mal lemler farkindalik ve

2008 mikro yazilimevi a s sabit

bilal levent ertas

tahakkuk esasli devlet muhasebesinde

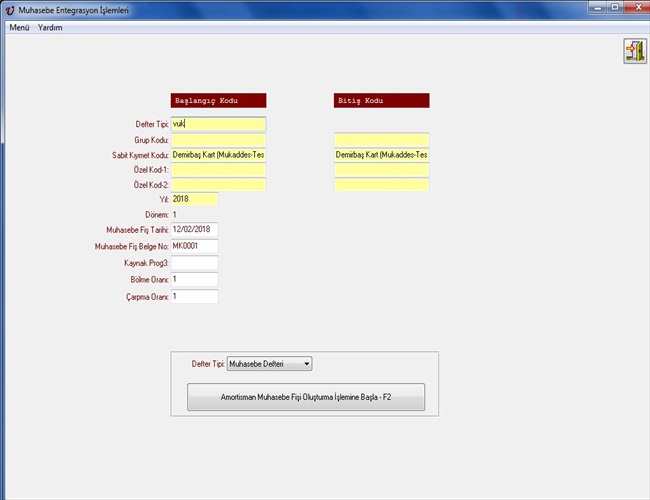

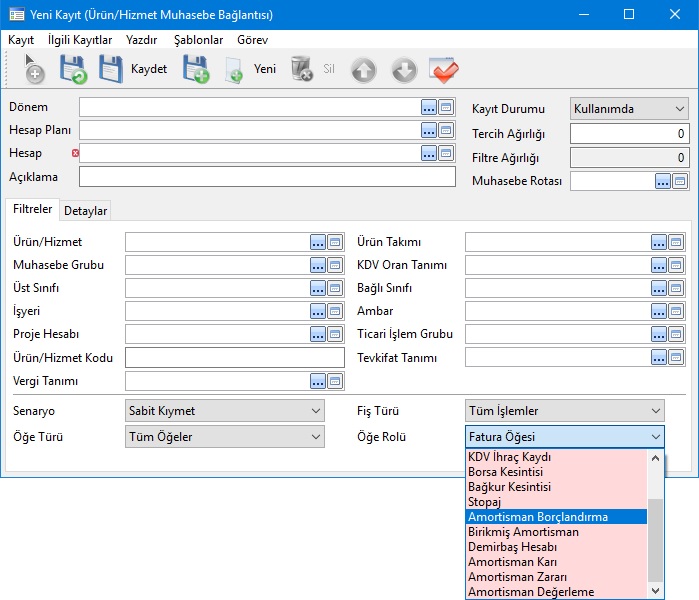

muhasebe entegrasyonu

workcube kullanici egitim kitapcigi

logo amortisman hesaplama logo

sabit kiymetler programi demirbas

proit

yardim detay

elektraweb muhasebe yonetimi

muhasebe yonetimi dia yazilim

muhasebetr

tainir mal lemler farkindalik ve

muhasebe yonetimi dia yazilim

doviz

muhasebetr

proit

logo amortisman hesaplama logo

demirbas ve amortisman yonetimi

sabit kiymetler programi demirbas

amortismana tabi iktisadi kiymet

bilal levent ertas

x7ycie41qzlnkm

r1jroj3621drxm

imalatta ve ar ge de kullanilacak sabit

muhasebex