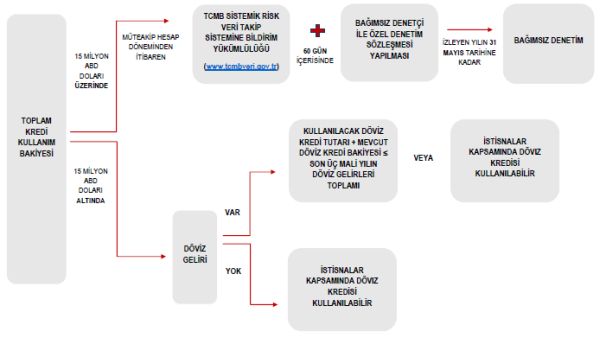

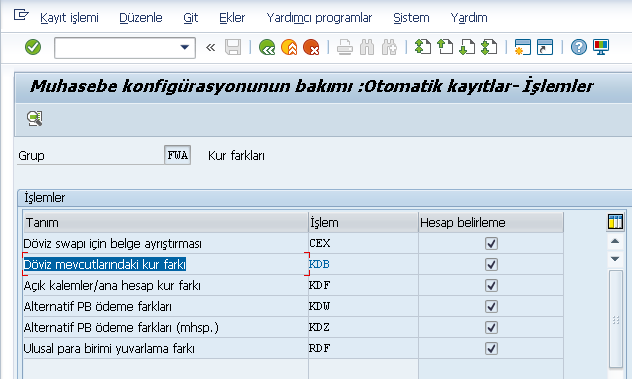

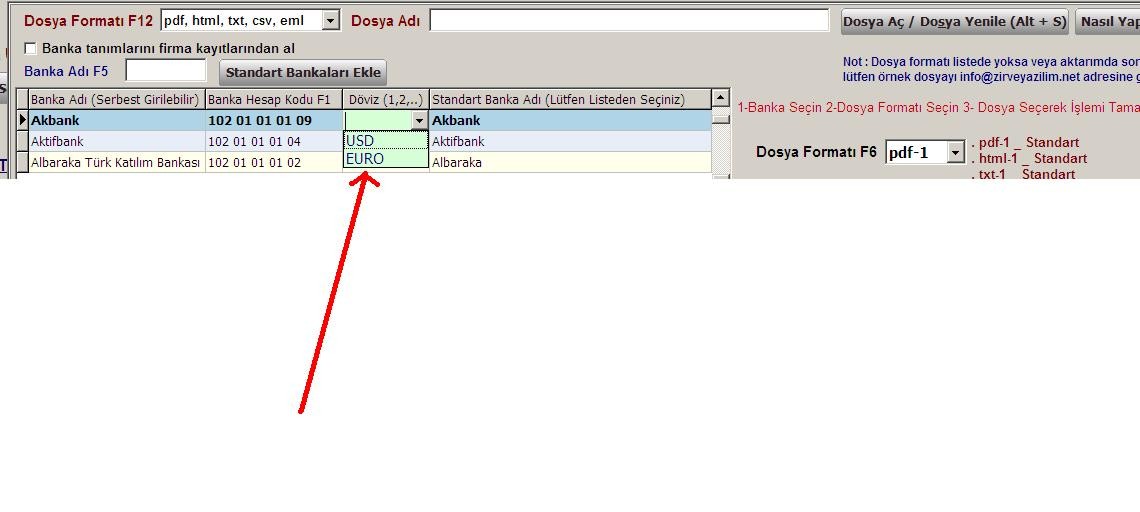

banka döviz satış muhasebe kaydı

Tüm yükümlülükler muhasebe finans satın alma satış ve dağıtım. Kurumlar vergisi genel tebliği seri no. 1 1 2006 tarihinden itibaren geçerli olmak üzere yürürlüğe giren 5520 sayılı kurumlar vergisi kanununun uygulanmasına ilişkin.

Satış nakit olarak gerçekleştirildiği için toplam satış tutarı 100 kasa hesabının borcuna kaydedilir.

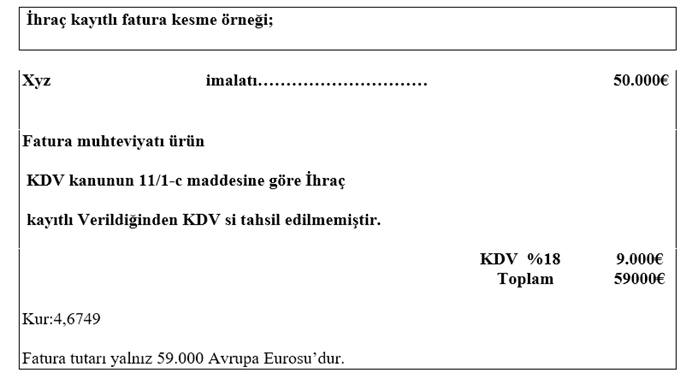

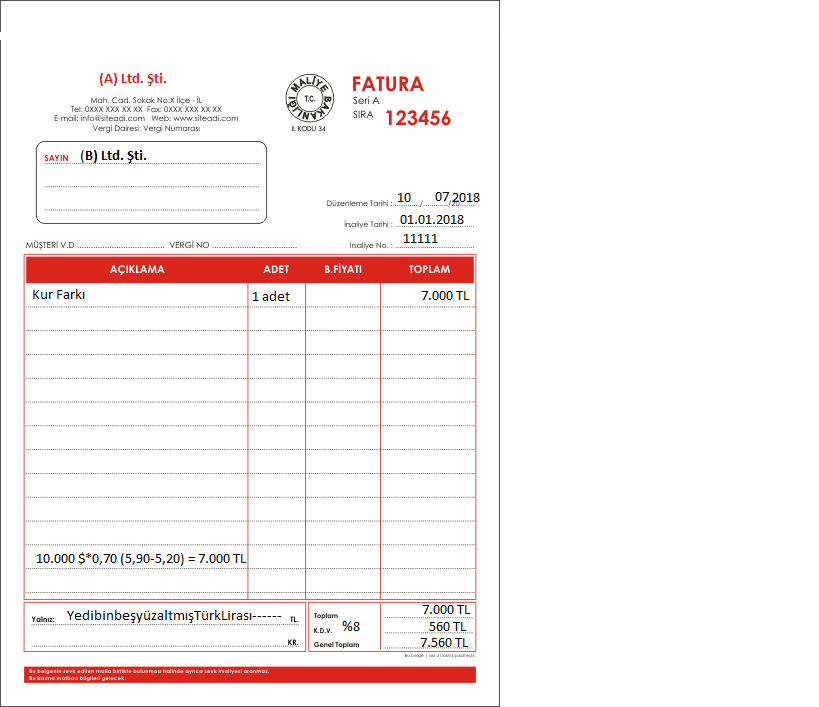

Banka döviz satış muhasebe kaydı. Makinelerin toplam maliyeti 900 000 dır. Kobi lerin muhasebe sipariş stok takibi satış satın alma raporlama borç takibi çek senet takibi e devlet uygulamaları gibi tüm iş süreçlerini tek noktadan yönetebilmesini sağlıyor. V ikinci el olarak iktisap edilen binek otomobiller ile ilgili dikkat edilmesi gereken vergisel hususlar ve muhasebe uygulaması x gıda sanayi a ş. Aynı gün üretimde kullanılacak makineleri satın almak için yurtdışındaki firmaya banka yoluyla 400 000 avans göndermiştir.

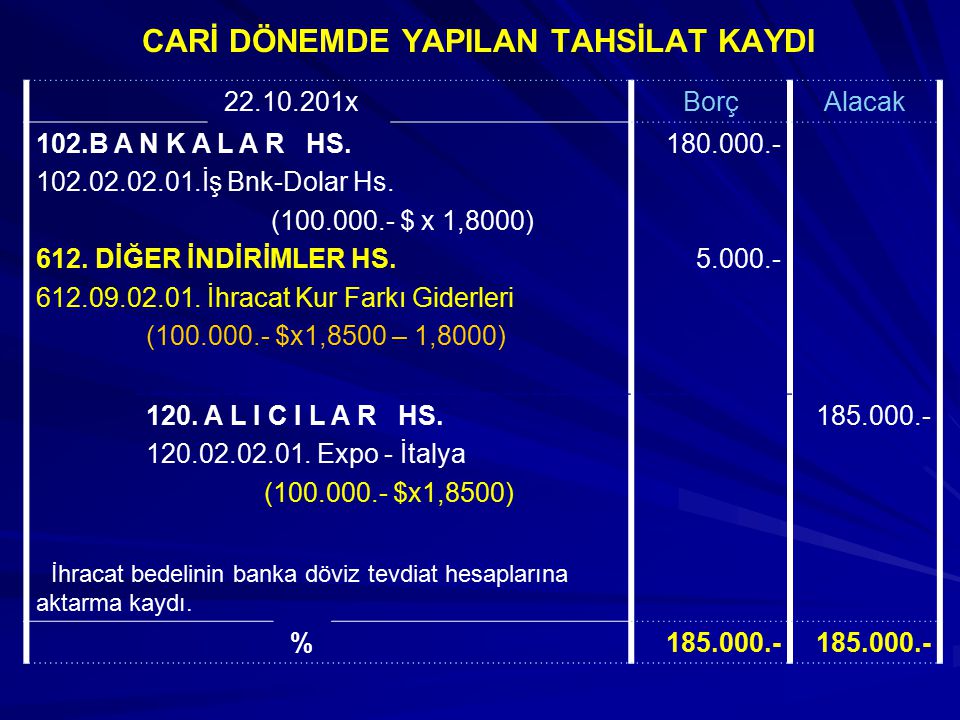

1 5422 sayılı kurumlar vergisi kanunu 21 6 2006 tarih ve 26205 sayılı resmi gazete de yayımlanan 13 6 2006 tarihli ve 5520 sayılı kurumlar vergisi kanunu ile yürürlükten kaldırılmıştır. 29 08 2016 tarihinde akreditif bedeli işletmenin aynı gün piyasadan aldığı döviz ile banka hesabından. Işletme 22 04 2015 tarihinde piyasadan 1 000 000 döviz satın almış ve banka hesabına aktarmıştır. 1 3 2020 tarihinde genel müdürün kullanımı için y bilgisayarcılık sanayi ltd şti den kdv hariç satış tutarı 130 000 tl olan bir binek otomobili satın almıştır.

Uzaktan banka müşterisi olabilir hesap açabilirsiniz mart 2021 uluslararası rezervler ve döviz likiditesi gelişmeleri anayasa mahkemesinin e. 2020 78 sayılı kararı 488 sayılı kanun hk. Gerçek satış değeri üzerinden değil emlak vergi değeri üzerinden satış işlemi yapılan ve düşük tapu harcı ödenen evi şimdi banka satışa çıkarıyormuş.

muhasebetr

sap uyarlama egitimleri

logo go plus banka ve banka hesabi

dis ticaret islemleri ve muhasebesi

banka hesap kayitlari logo netsis 3

muhtelif fatura kaydi atiker yazilim

di tcaret lemler muhasebes yaser gursoy

banka muhasebesi

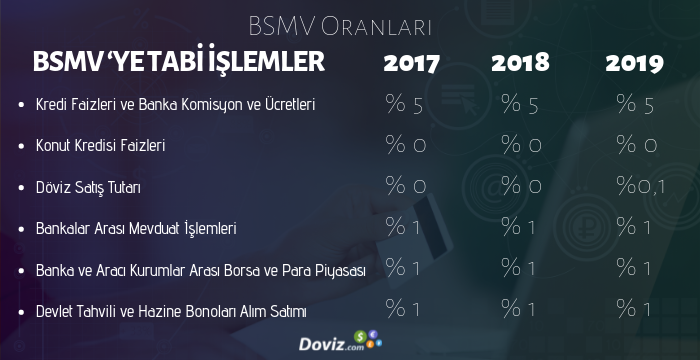

bsmv orani ne demek ve nasil hesaplanir

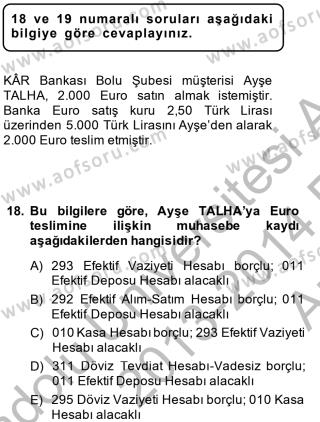

doviz islemleri muhasebe kaydi doviz

en ucuz muhasebe programi akinsoft

semsiye cozum hizmetleri

banka muhasebesi doviz tevdiat

link destek merkezi

logo tiger 3 go 3 muhasebelestirme

bsmv bes kat artisla binde 2

https blog mikro com tr banka doviz kur farki muhasebe kaydi nasil yapilir

donem sonu vergi ve muhasebe

logo banka fisleri

logo go plus 7 banka

banka karti tanimlama atiker yazilim

semsiye cozum hizmetleri

ve muhasebesi nevzat pamuku s

mor kasa online on muhasebe

banka kur farki hesaplama destek

nakit odeme ve nakit tahsilat amonra wiki

rotam net ticari paket muhasebe programi

/bankacilik-ve-sigortacilik-bolumu_w1145_h572_op.jpg)