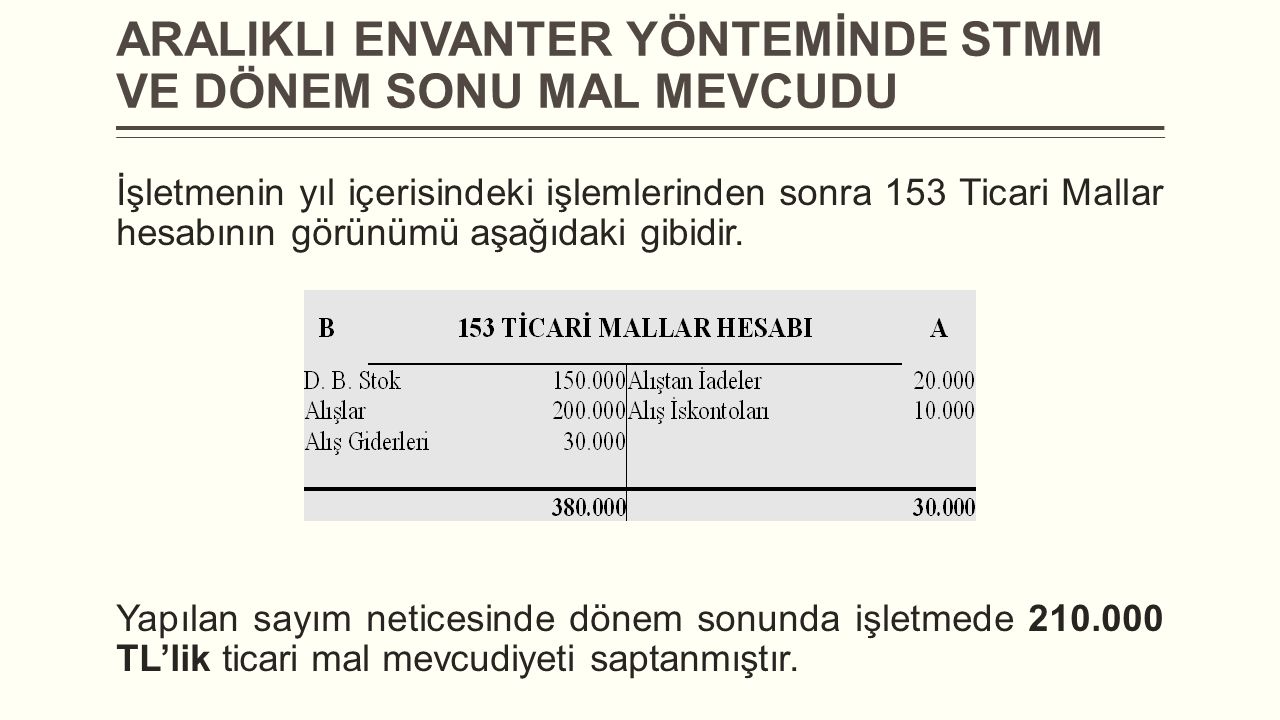

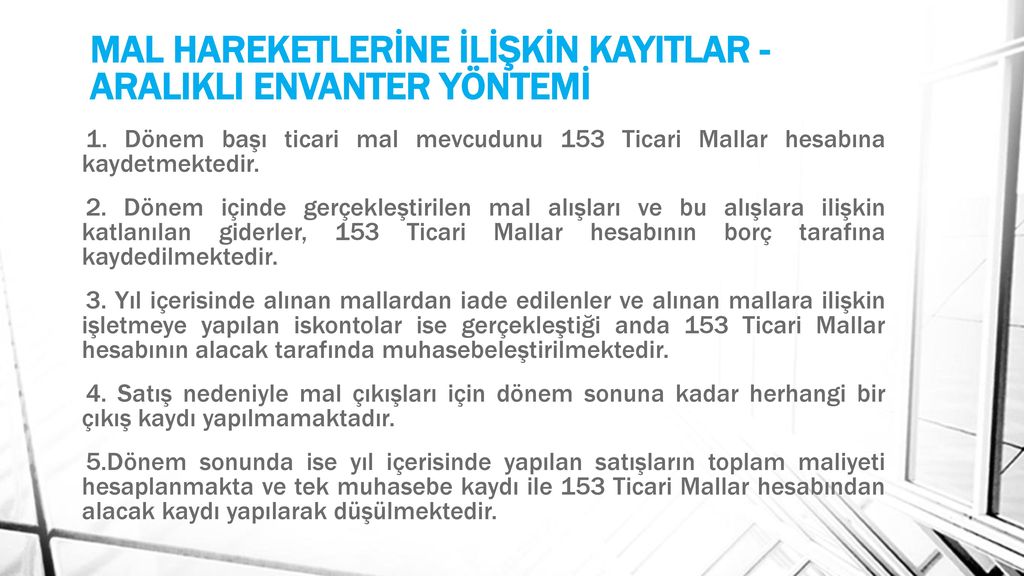

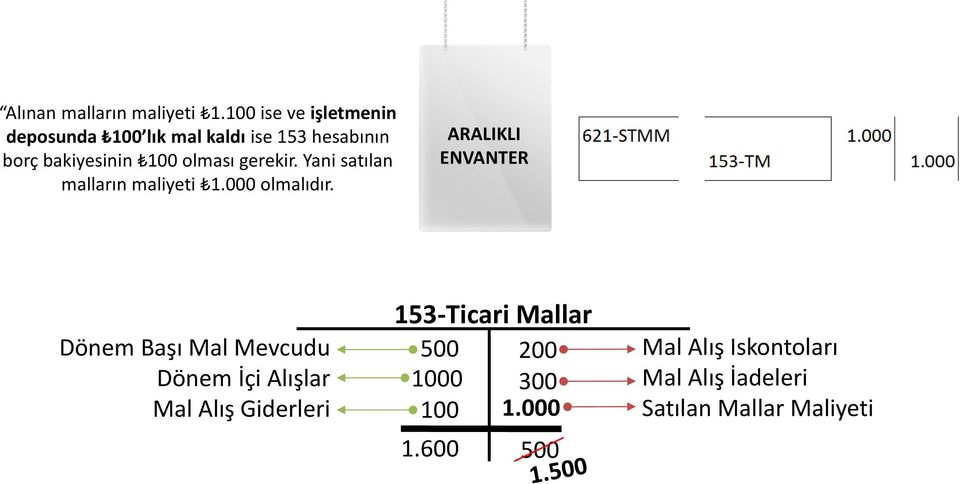

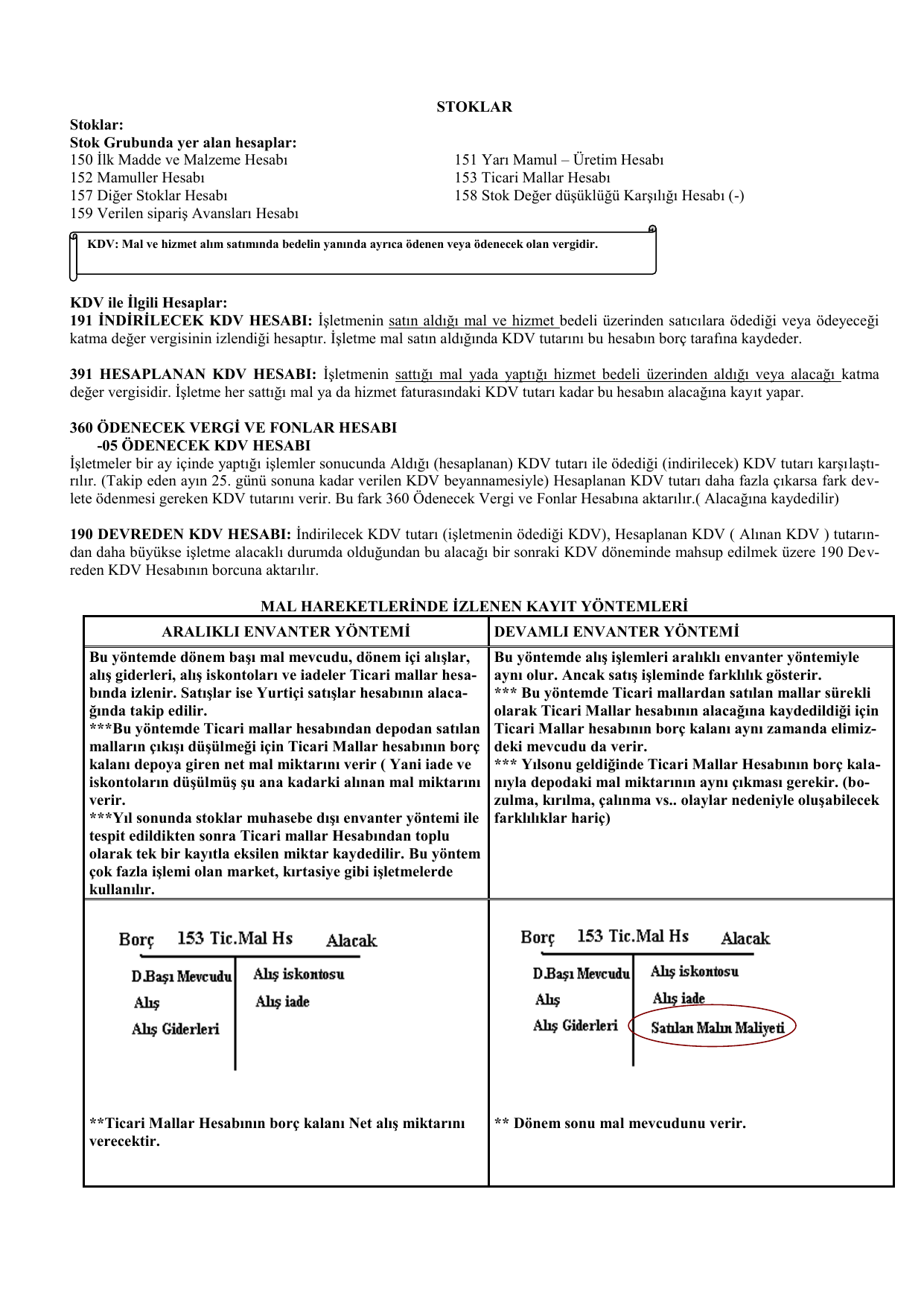

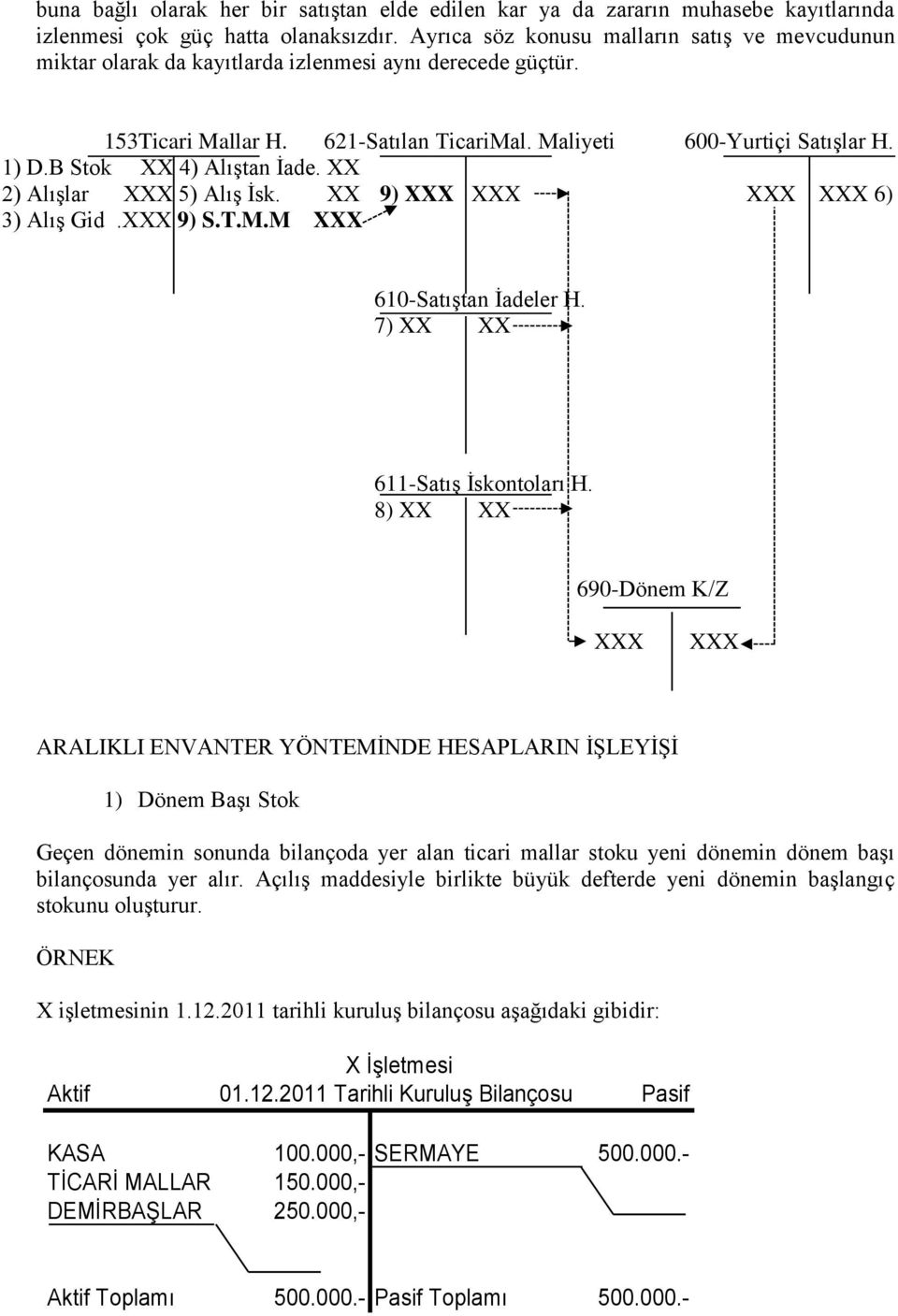

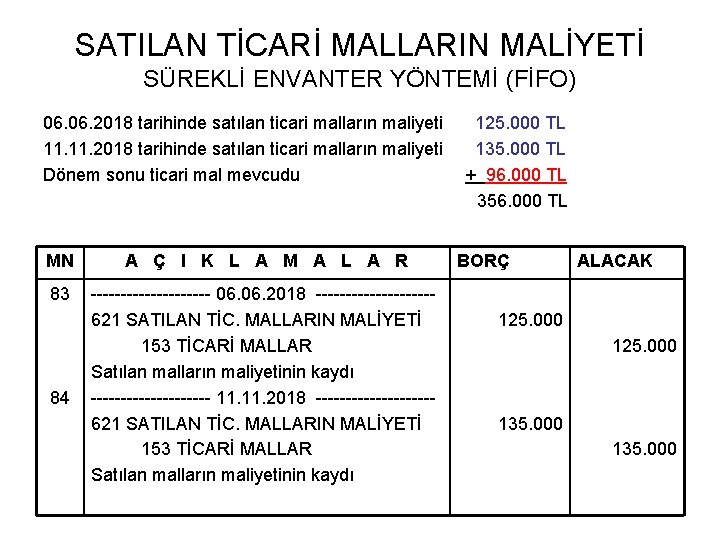

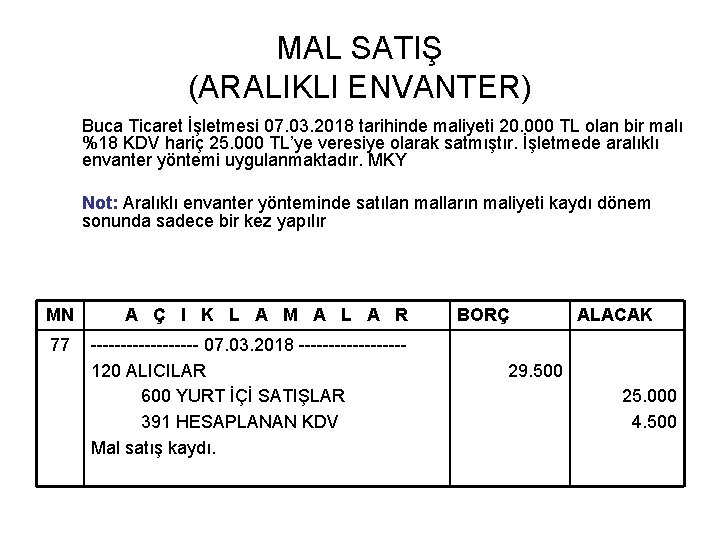

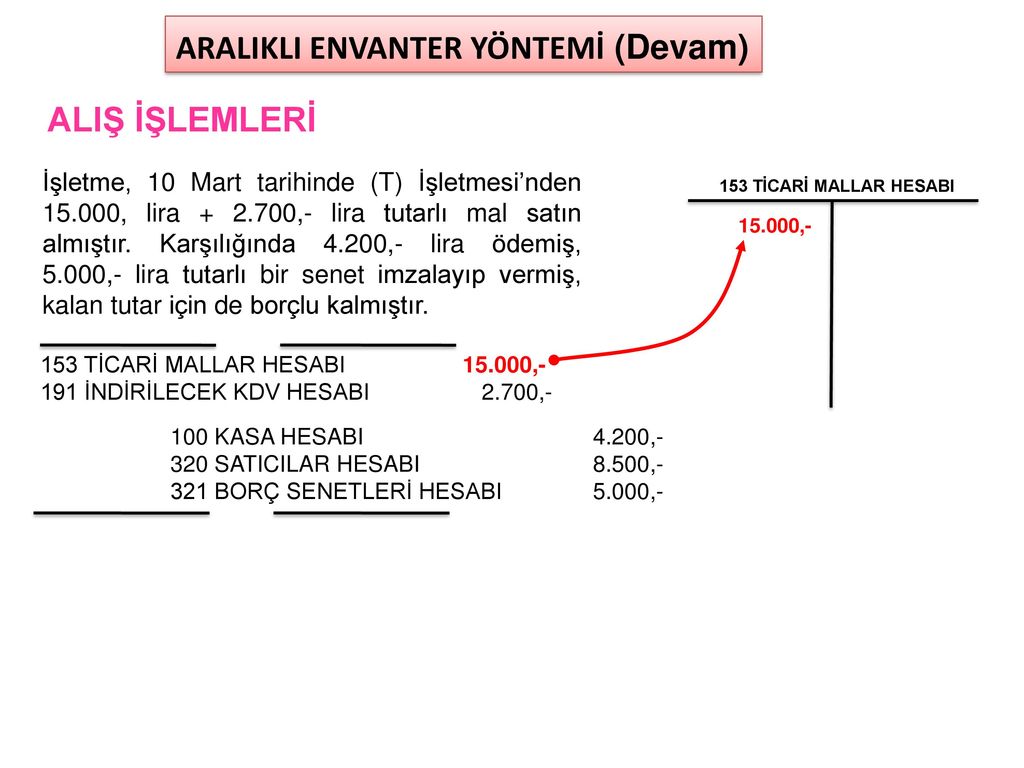

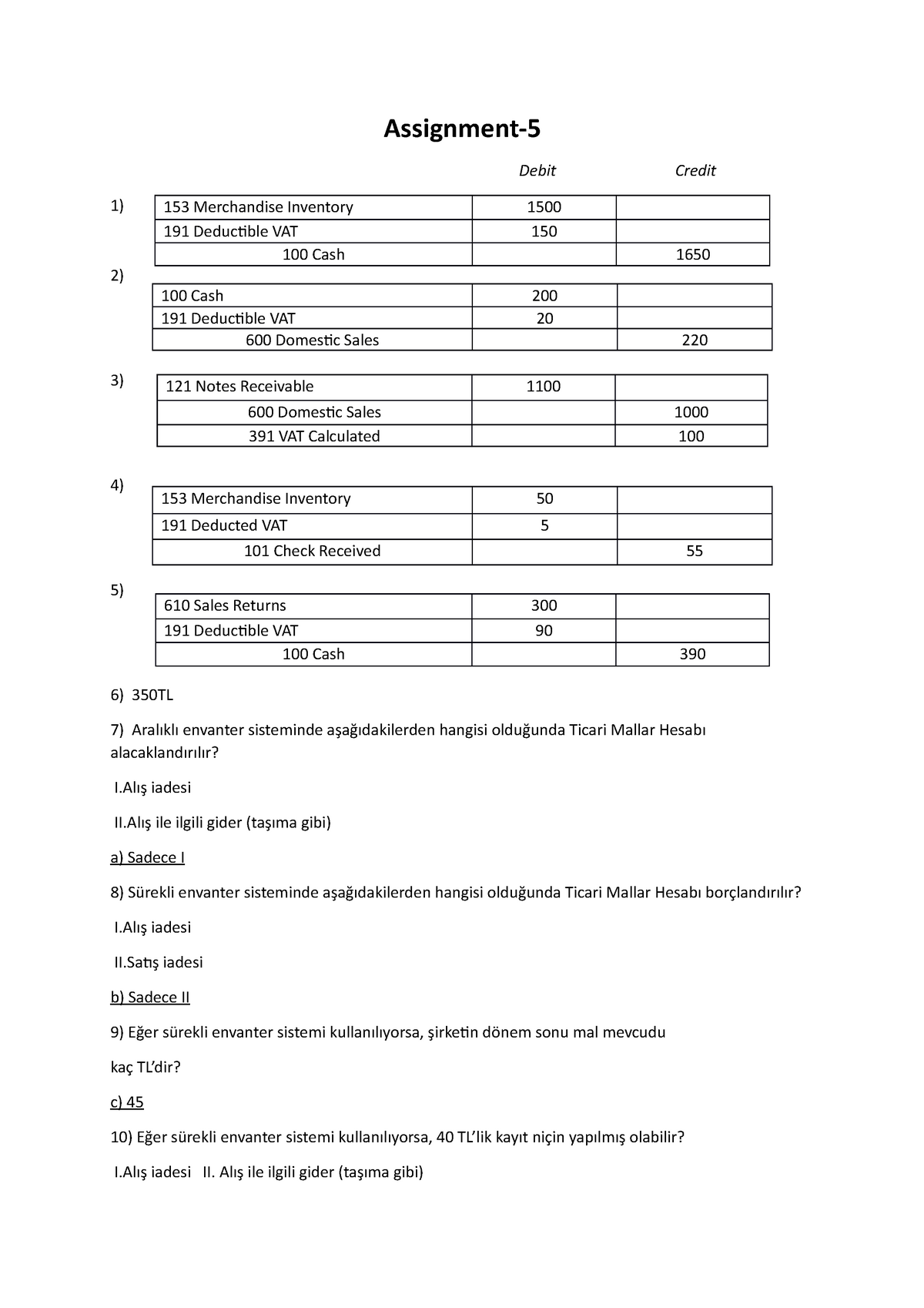

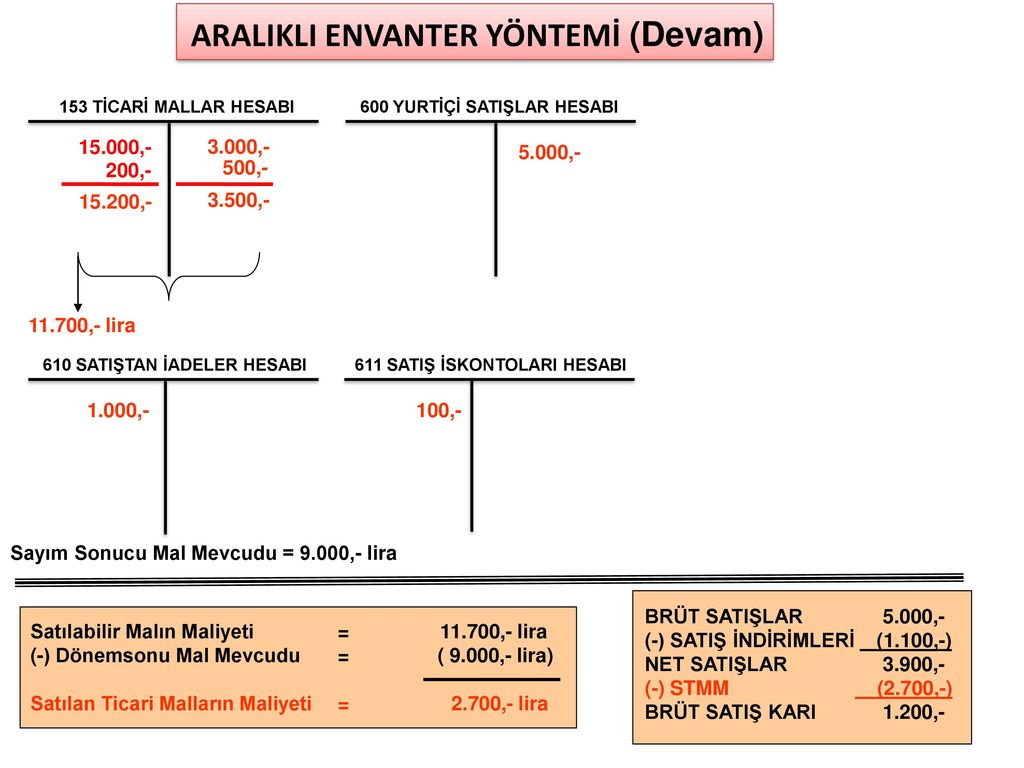

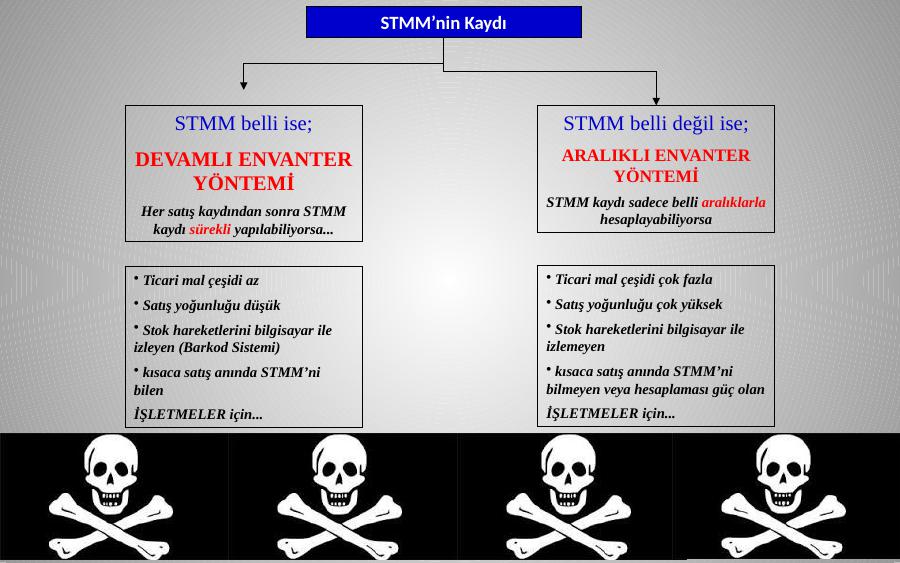

aralıklı envanter muhasebe kaydı

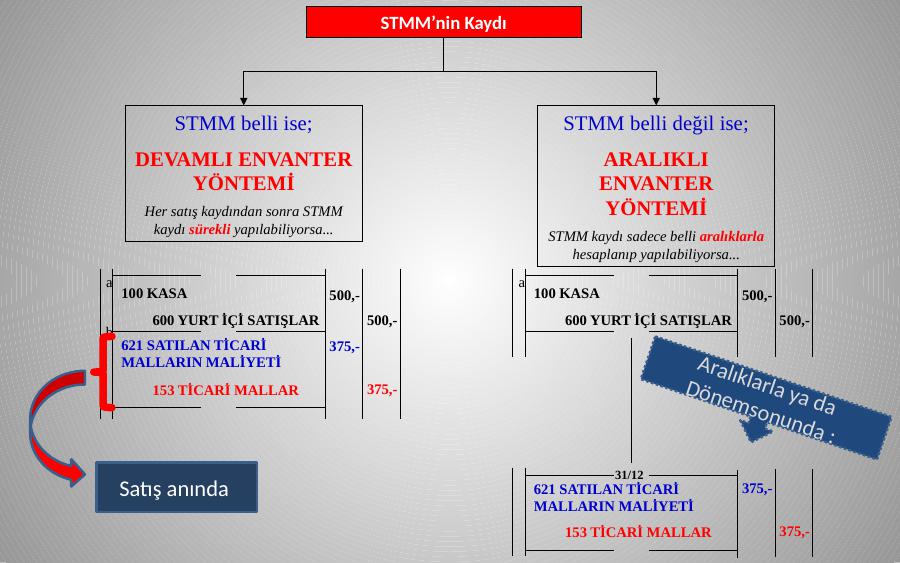

Bu yöntemi birbirine benzer veya çok sayıda mal satan işletmeler kullanmaktadır. Bunlardan biri sürekli envanter yöntemi ikincisi aralıklı envanter yöntemi. Bu yöntemde yapılan bir satış işleminden sonra maliyet kaydı hemen ardından yapılır.

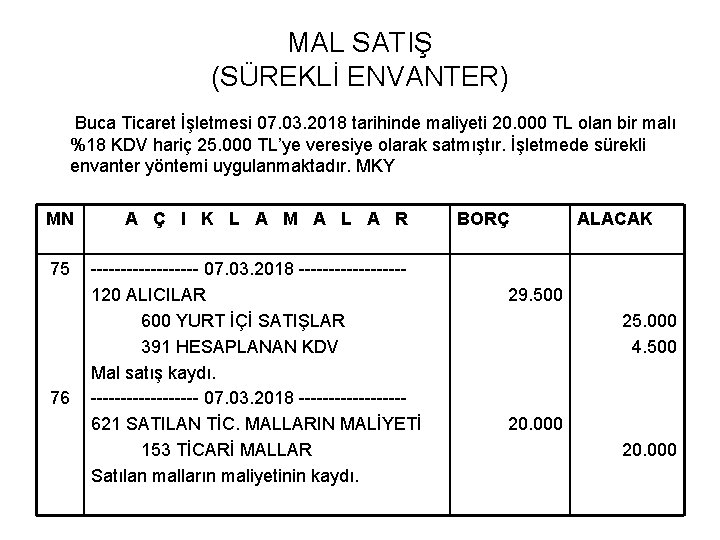

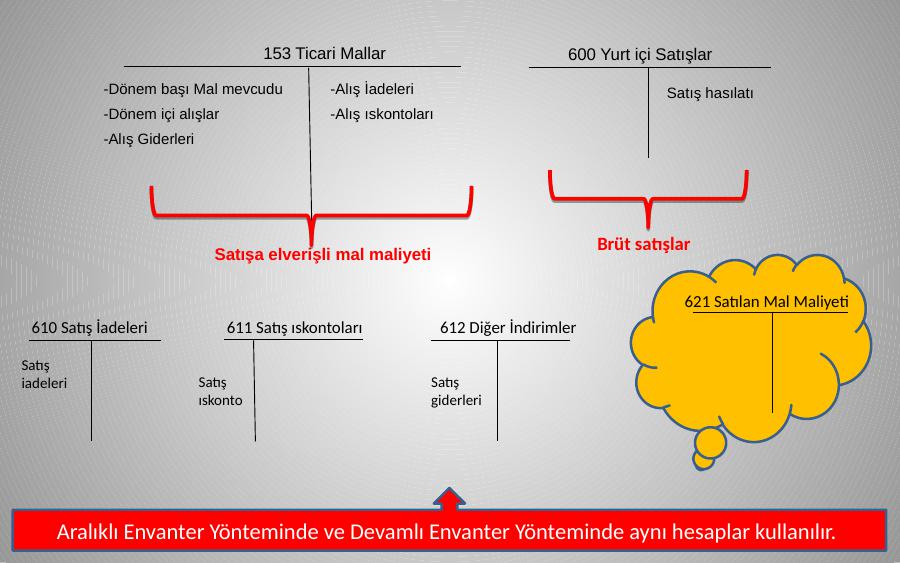

Herhangi bir değişikliğe tabi olmadan satılmak amacıyla alınan ticari mallar ve benzeri kalemlerin maliyetlerinin izlendiği hesaptır bu hesap bir gider hesabıdır ve gelir tablosunda yer alır bilançoda yer almaz.

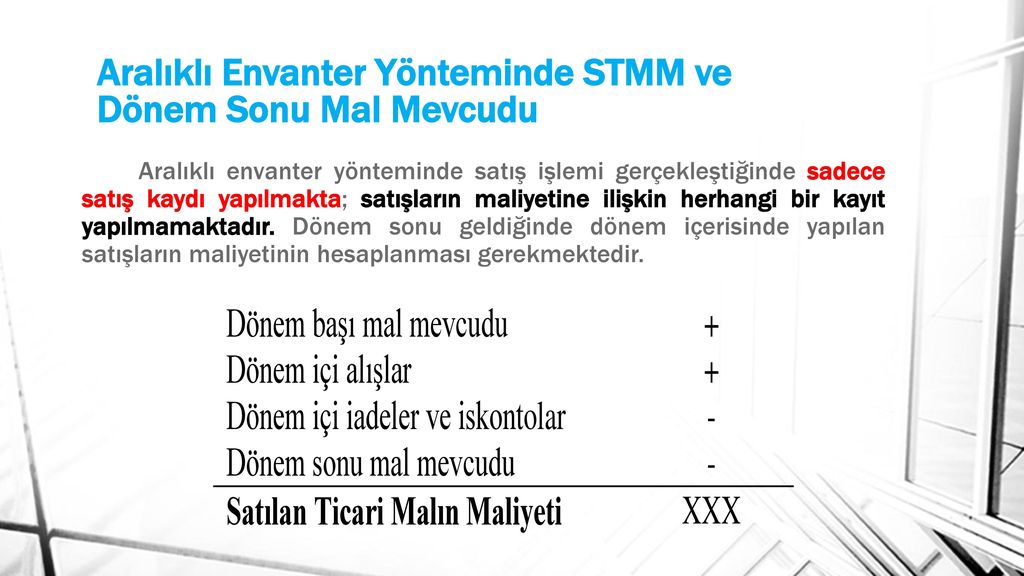

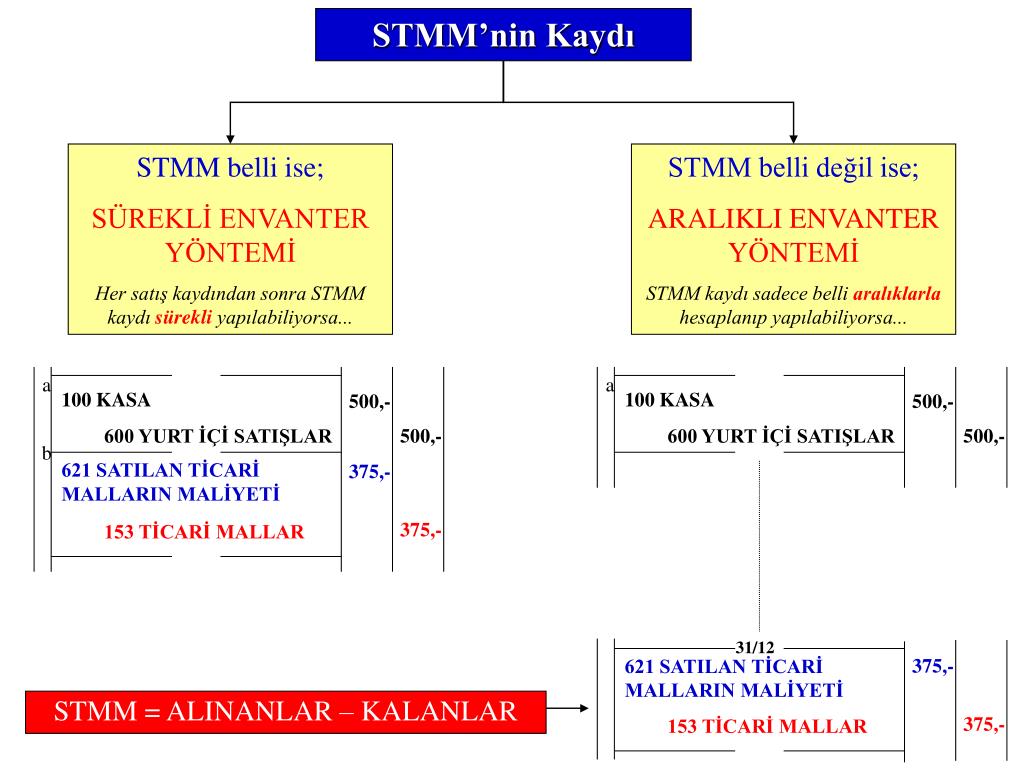

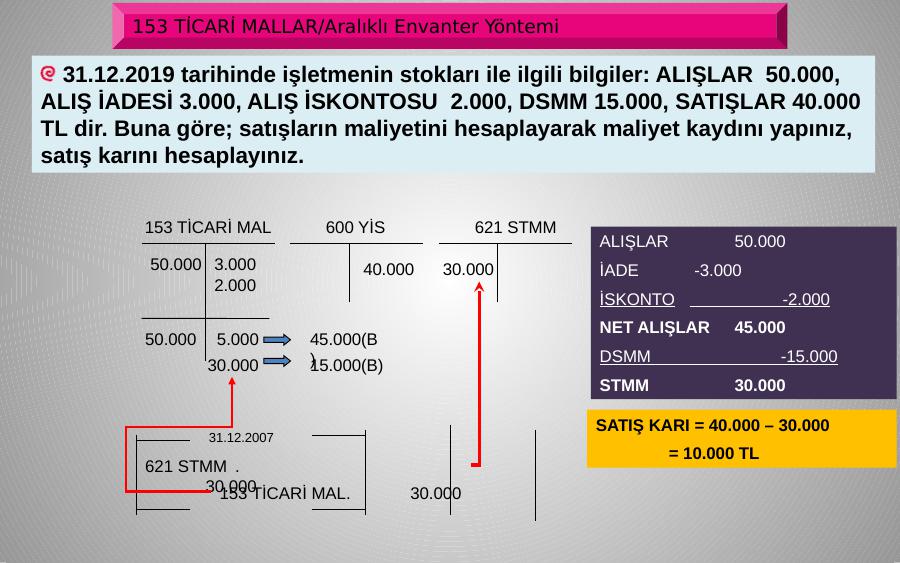

Aralıklı envanter muhasebe kaydı. Bu yöntemde satılan ticari malın maliyeti satış anında ya bilinmemektedir yada bilme gereği duyulmamaktadır. Sitemizde muhasebe test soruları ve cevapları bulunur. Işletme aralıklı envanter yöntemini kullandığını varsayarsak sadece döenm sonlarında satılan malın maliyetleri hesaplanır. Muhasebe soruları ve cevapları deneme sınavlarında genel muhasebe dersi ile ilgili sınav konularını içeren sorular sorulmaktadır.

Muhasebe kayıtlarında iki tür maliyet hesaplama yöntemi vardır. Envanter sonucu 6 000 tl tutarında mal kaldığından ticari malların durumunu fiili envantere yani 6 000 tl ye getireceğiz. Işletmelerin sattığı malların yıl içindeki fiyatları sürekli değiştiğinden satılan aynı. Yani satış kaydı ile birlikte maliyet kaydı da yapılır.

621 satilan ticari mallar maliyeti hesabi 621 satılan ticari mallar maliyeti hesabı.

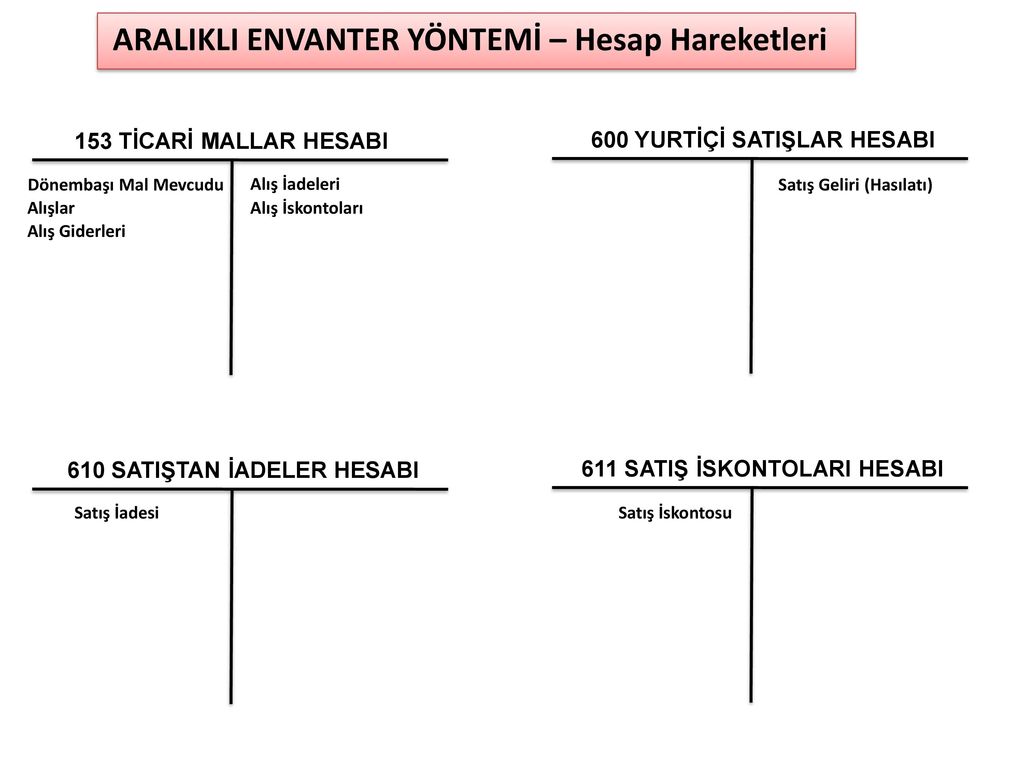

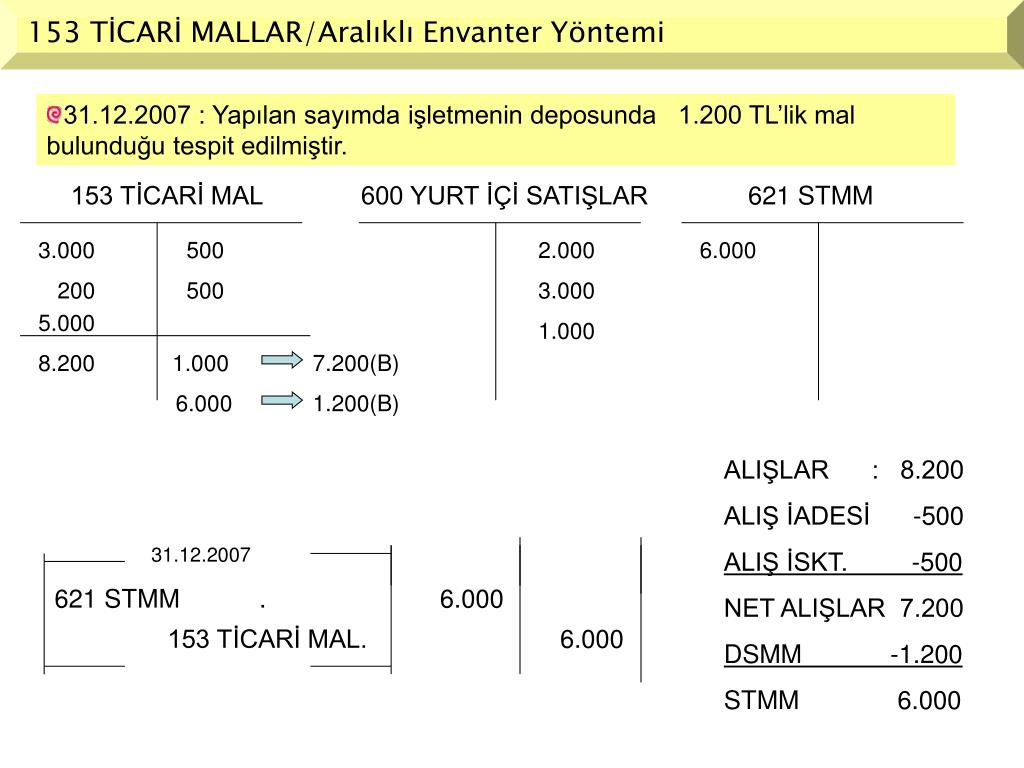

153 ticari mallar hesabi muhasebe kayitlari orhan hoca muhasebe dersleri ogretmeni

maliyet muhasebesi kpss muhasebe sorusu anlatimi cozumu fifo surekli envanter

iktisadi ve idari bilimler

forumunuz com

153 ticari mallar muhasebe dersi ile

152 mamuller 153 ticari mallar

doviz

aralikli envanter yontemi akademik sunum

153 ticari mallar muhasebe dersi ile

aralikli envanter yontemi akademik sunum

muhasebeye giris

muhasebe sitesi

doviz

varliklarin zlenmes stoklar prof dr

surekli envanter yontemi

13 153 ticari mallar 1 aralikli

aralikli envanter yontemi akademik sunum

genel muhasebe

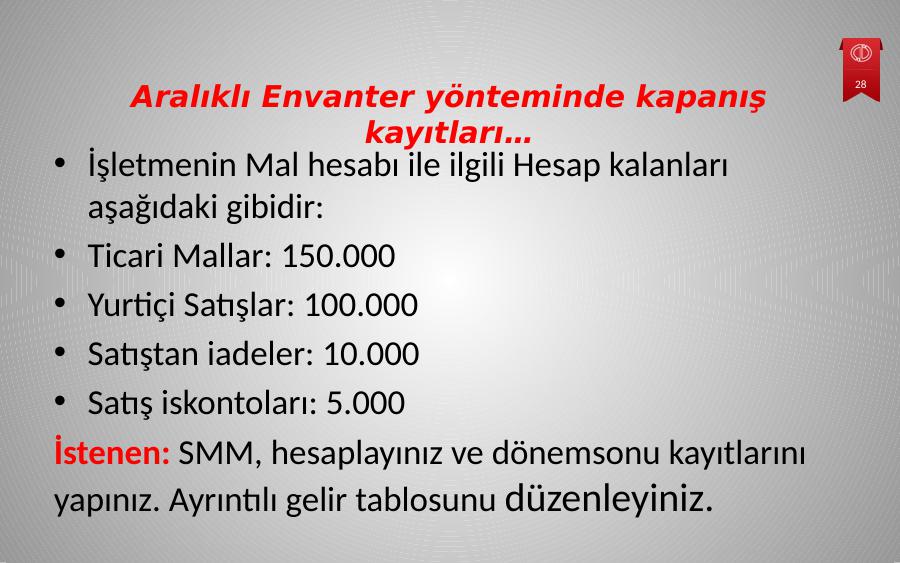

5 ders ticari mallara iliskin donemsonu

varliklarin izlenmesi stoklar ppt indir

mal hareketleri ve muhasebelestirilmesi

muhasebeye giris

varliklarin izlenmesi stoklar ppt indir

aralikli envanter yontemi akademik sunum

muhasebeye giris

aralikli envanter yontemi akademik sunum

mal hareketleri ve muhasebelestirilmesi

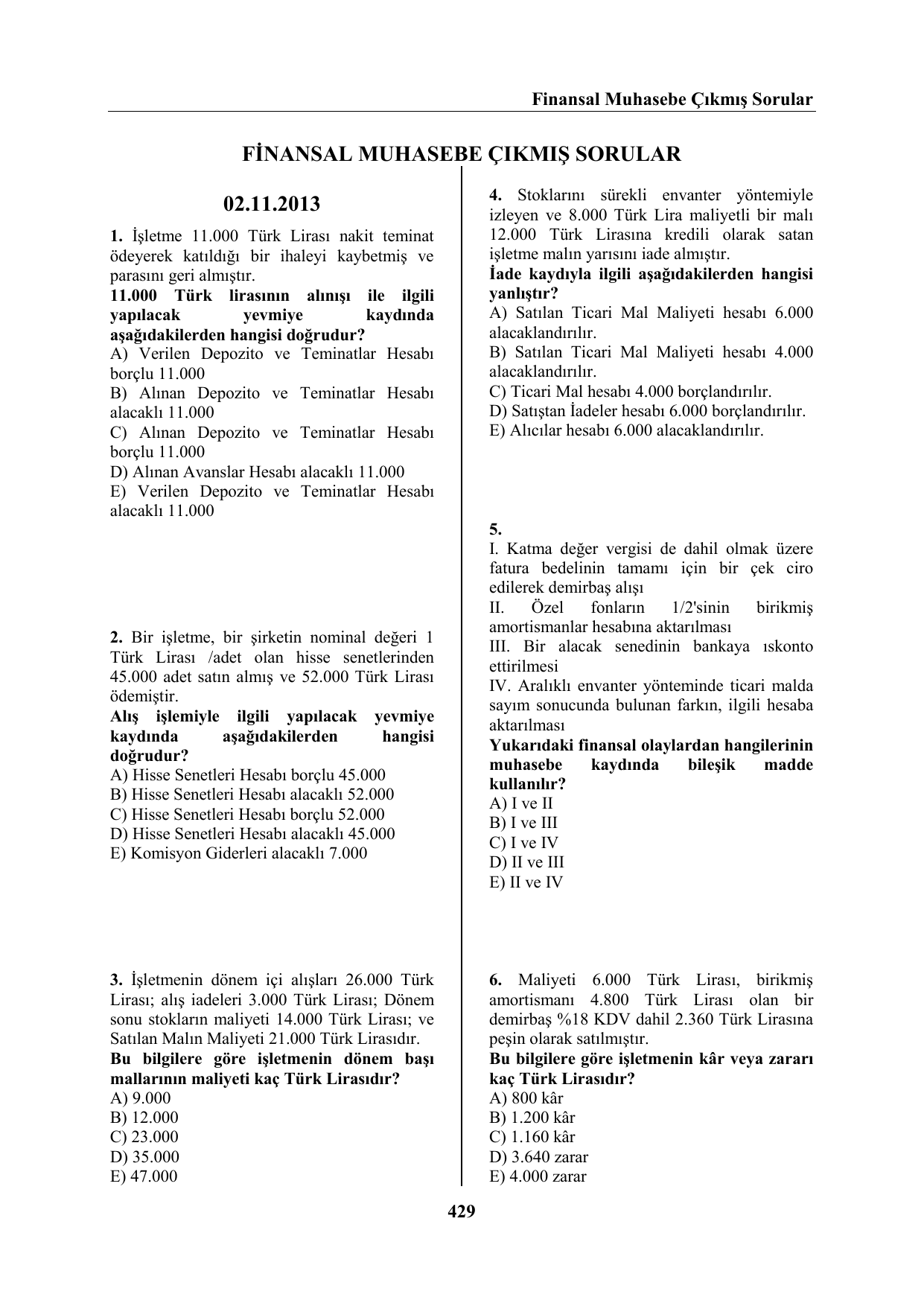

finansal muhasebe cikmis sorular

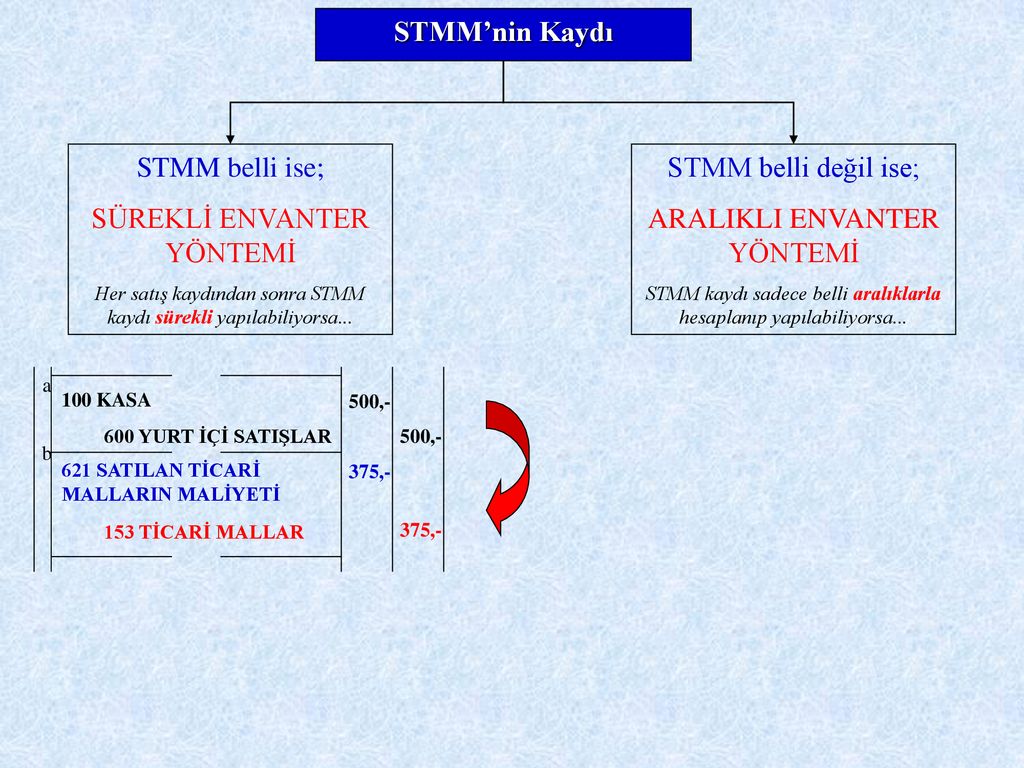

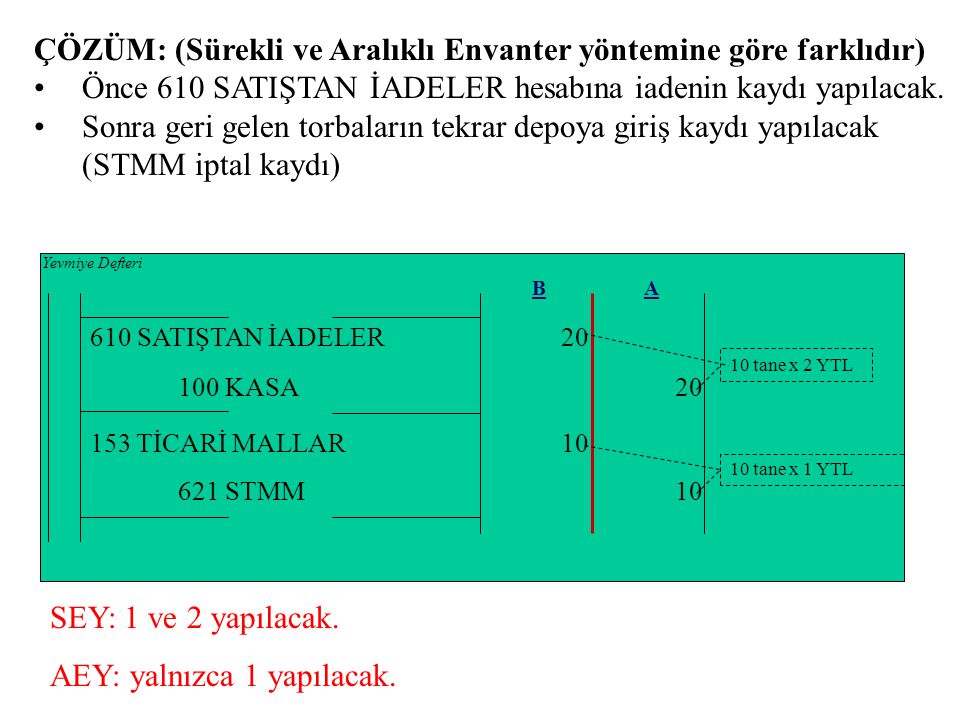

stmm hesaplama aralikli envanter ve surekli envanter yontemi