alınan malların iadesi muhasebe kaydı

3065 sayılı katma değer vergisi kanununun 35. Ardından 1678 de osmanlı orduları ukrayna içlerinde kiev yakınlarındaki çehrin e ulaşıp burayı yıktı. Bu nedenle 28 mart 2009 tarihinde yapılan mal teslimine ait fatura vuk nda belirlenen 7 günlük süre zarfında nisan ayında 04 nisan a kadar düzenlenmiş ve bu ayda muhasebe kaydı yapılmış olsa dahi işleme ait vergi kdvk nun 10 a maddesi kapsamında mart dönemine ait toplam teslim ve hizmet bedeline dahil edilmesi ve.

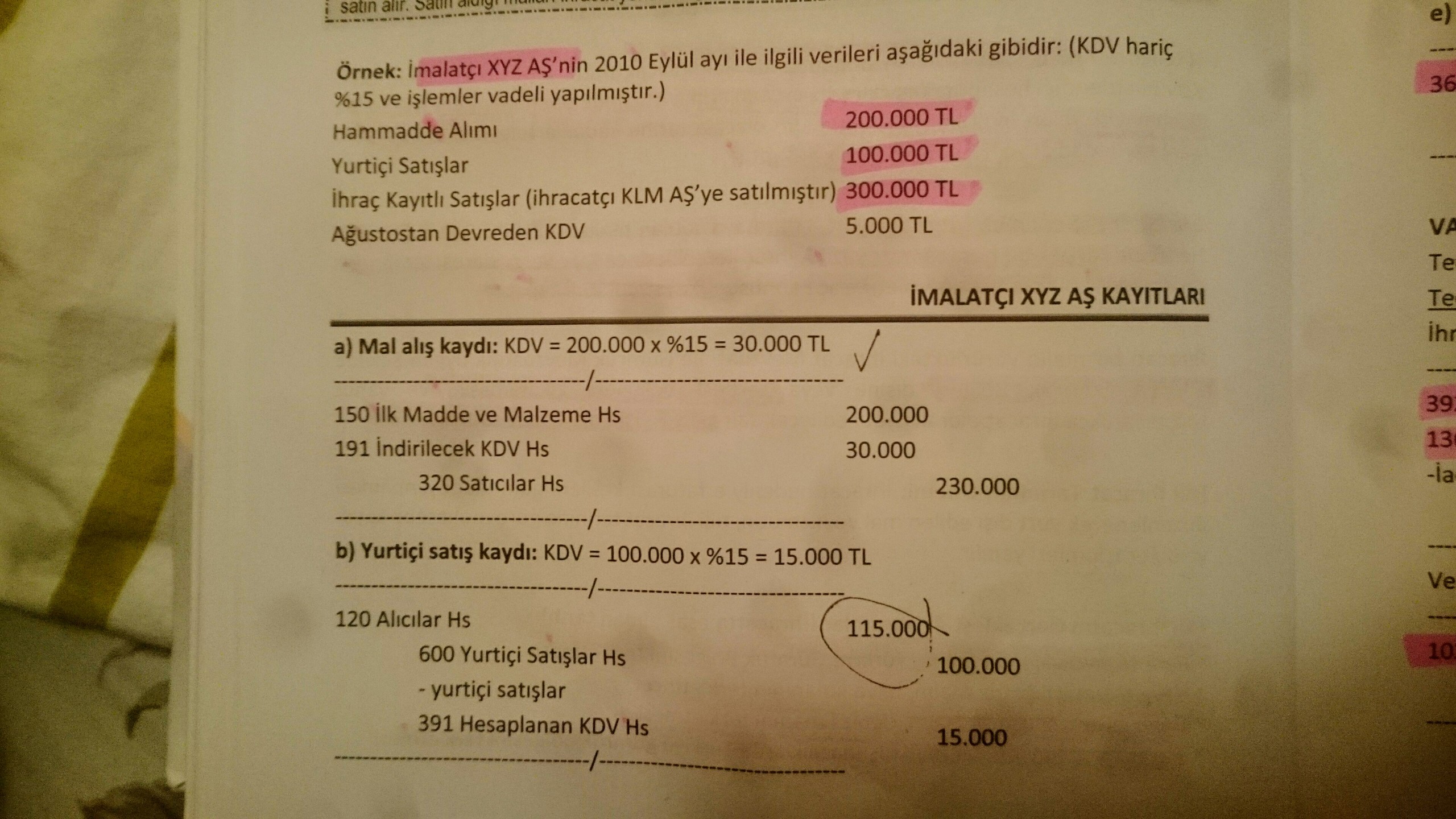

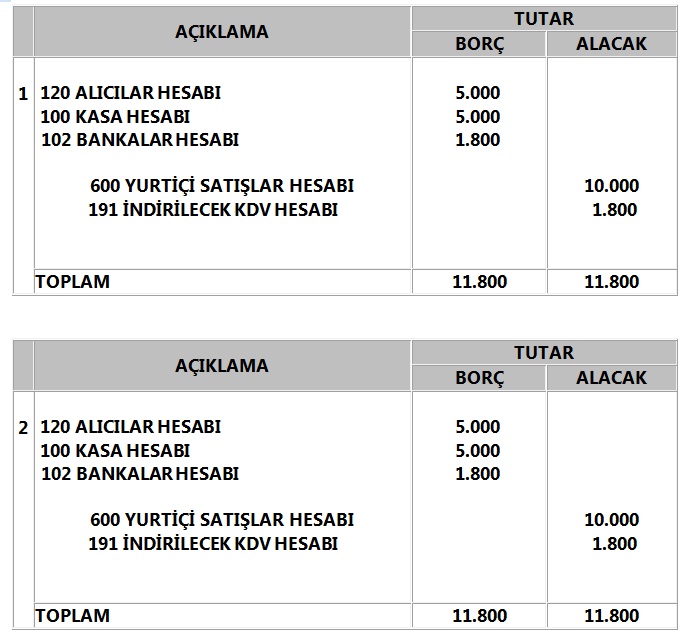

Maddesinde malların iade edilmesi işlemin gerçekleşmemesi işlemden vazgeçilmesi veya sair sebeplerle matrahta değişiklik vuku bulduğu hallerde vergiye tabi işlemleri yapmış olan mükellef bunlar için borçlandığı vergiyi bu işlemlere muhatap olan mükellef ise indirme hakkı bulunan.

Alınan malların iadesi muhasebe kaydı. Nakit şeklinde alınan depozito ve teminatlar. 1681 de ilk osmanlı rus antlaşması batı ukrayna. A yalnız i b. Geleceğe yönelik projeleriyle üyelerinin gelişimini sağlayan.

Değer azalışı için karşılık kaydı yapılır. Smmm mehmet durmaz kanunen kabul edilmeyen giderler ve muhasebe kaydı 07 12 2018 smmm hasan engin altaş teknokent hakemleri tedirgin kdv istisna belgesi süreci uzun 05 12 2018 ymm haldun güler konkordato uygulamasında grup şirketlerinin birbirlerinden olan alacaklarının durumu 29 11 2018. Yeni alınan yerlerde uyvar eyaleti teşkil edildi. 117 seri no lu kdvgt i 14 04 2012 tarih ve 28264 sayılı resmi gazete de yayınlanarak 01 05 2012 tarihi itibariyle yürürlüğe girmiş bulunmaktadır.

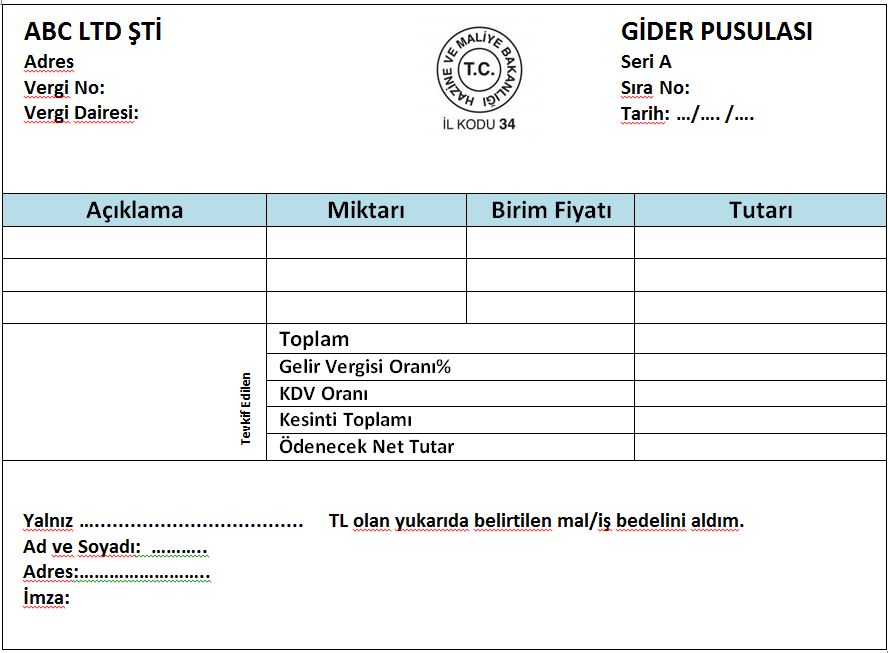

Kdv de tevkifat uygulamasi yeniden düzenlendi 1. Gelelim söz konusu malın iadesine. Genel muhasebe 2 ara 12. Toplumumuzun aydınlatılmasına akademik mesleki kamuoyuyla güçlü işbirliği yaparak ekonomik kalkınmaya katkı sunan lider kurum olmaktır.

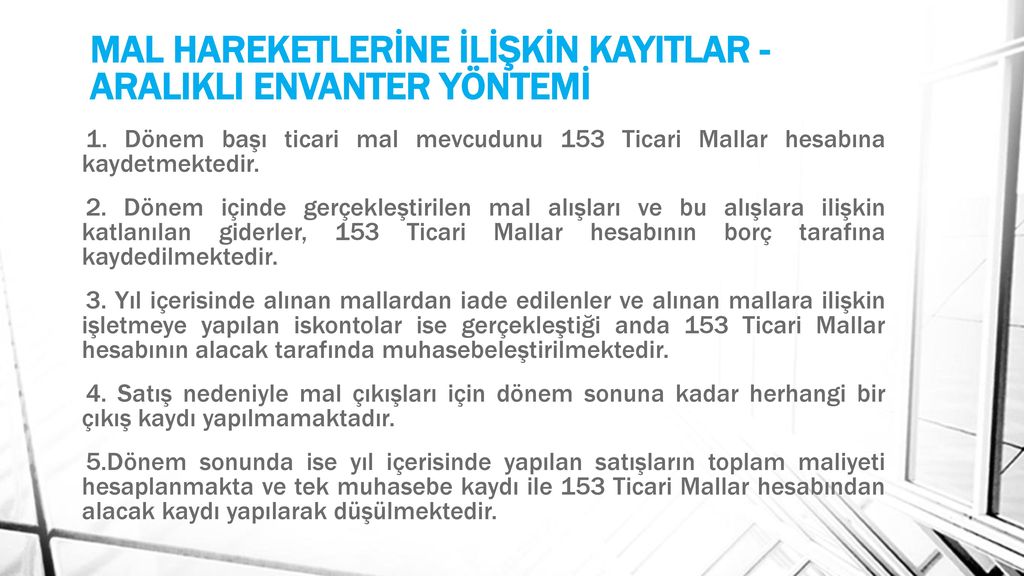

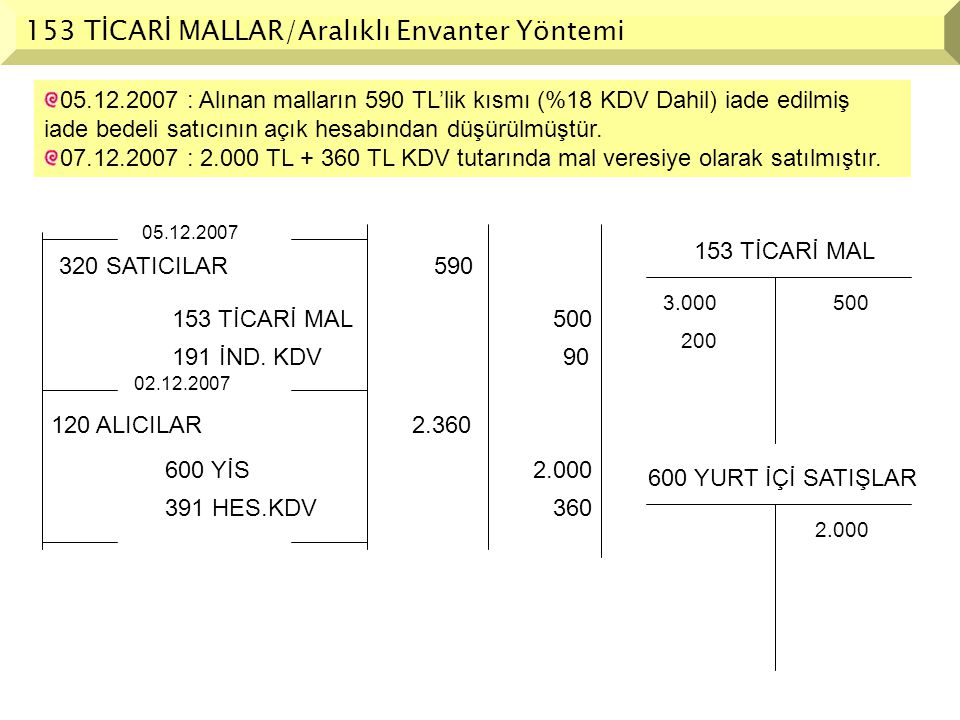

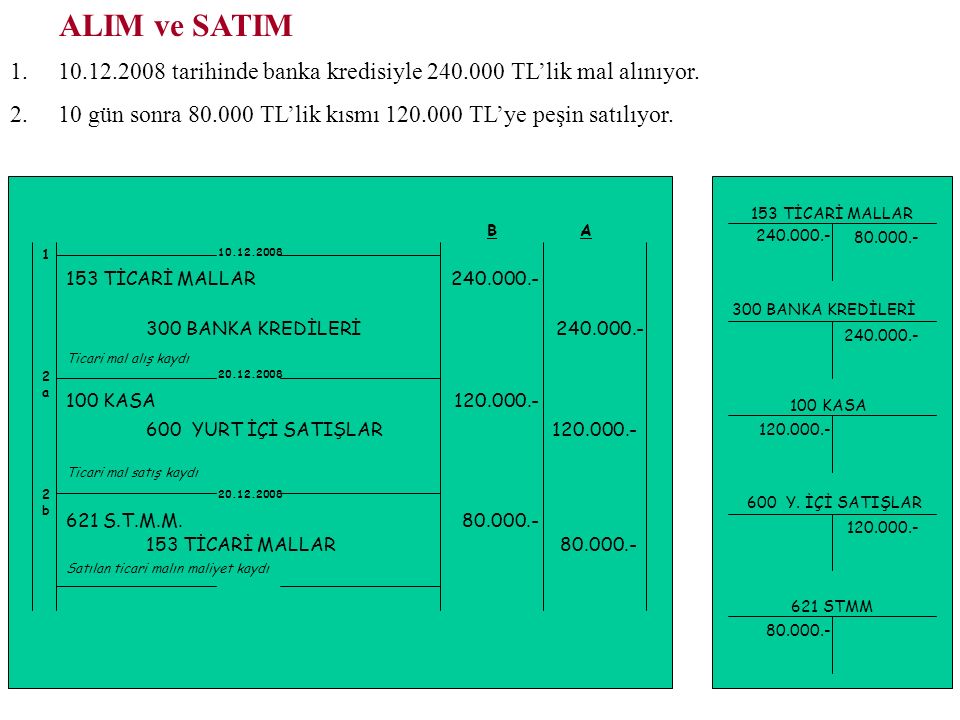

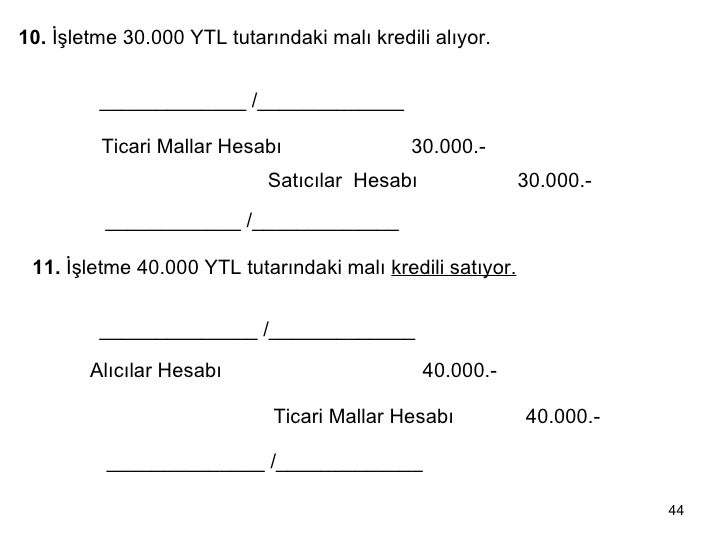

Satın alınan ticari mallar maliyeti bedeli ile bu hesabın borcuna çeşitli nedenlerle elden çıkarılanlar maliyet bedeli ile bu hesabın alacağına kaydedilir. Deneme sınavı çıkmış sorular veya deneme soruları. 153 ticari mallar hesabı işleyişi. şeffaflığı denetimi yeniliği savunan ve çevre sorunlarına duyarlı.

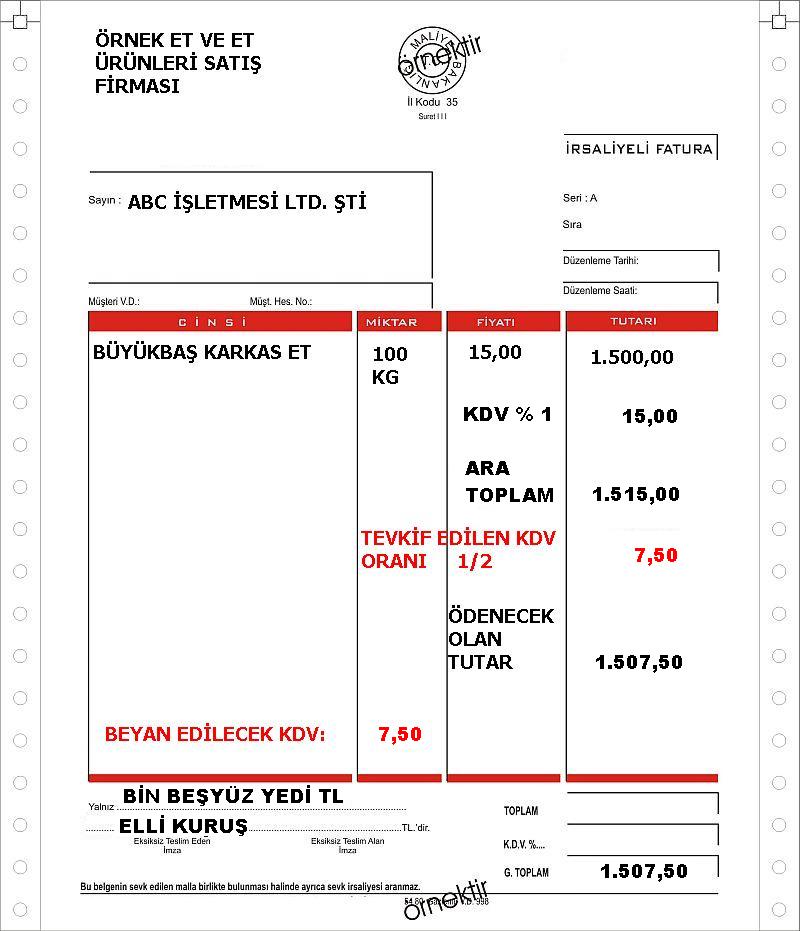

117 seri no lu kdv genel tebliği ile kdv de tevkifat uygulaması yeniden düzenlenmiş bulunmaktadır.

153 ticari mallar muhasebe dersi ile

iade edilmesi muhasebe

ihracatta reklamasyon giderleri

.jpg)

anti damping de iade islemi hilmi

e denet mali musavirlik

iadesinde kdv nin

ihracata konu mallarin zayi olmasi

vimeo

genel muhasebe notlari

genel muhasebe notlari

153 ticari mallar muhasebe dersi ile

satis muhasebe kaydi

iade faturasi nedir ve nasil kesilir

genel muhasebe notlari

ihracat muhasebe kayitlari ppt video

3uwpu5z fm dbm

finansal muhasebe

finansal muhasebe

satis iade faturasinin muhasebesi

satistan iade muhasebe kaydi

semsiye cozum hizmetleri

muhasebe sitesi

15 stoklar 150 ilk madde ve malzeme

e denet mali musavirlik