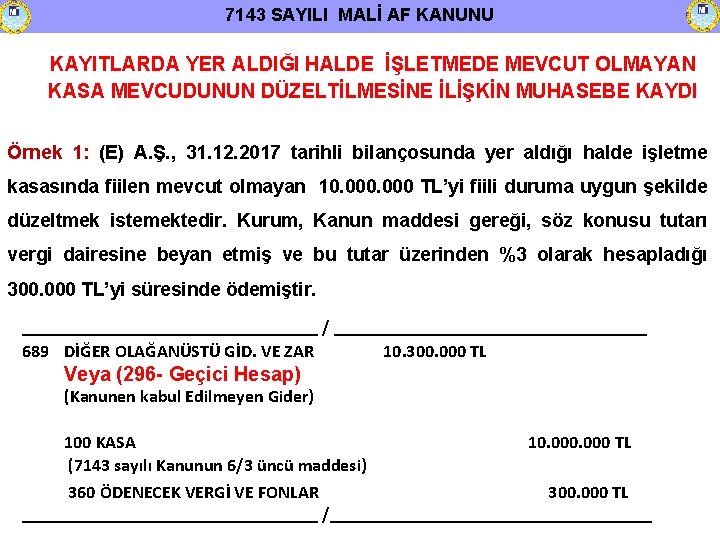

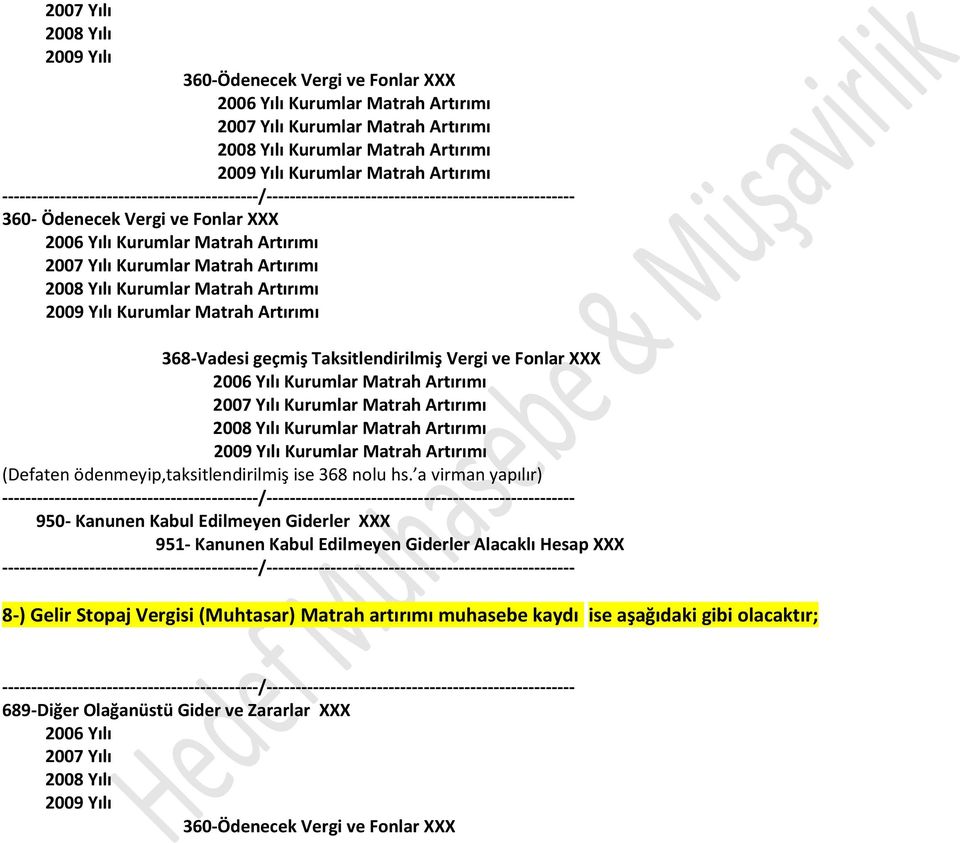

7143 kurumlar matrah artırımı muhasebe kaydı

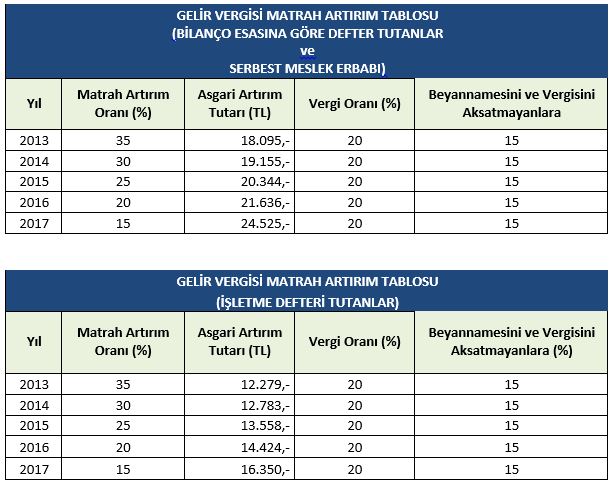

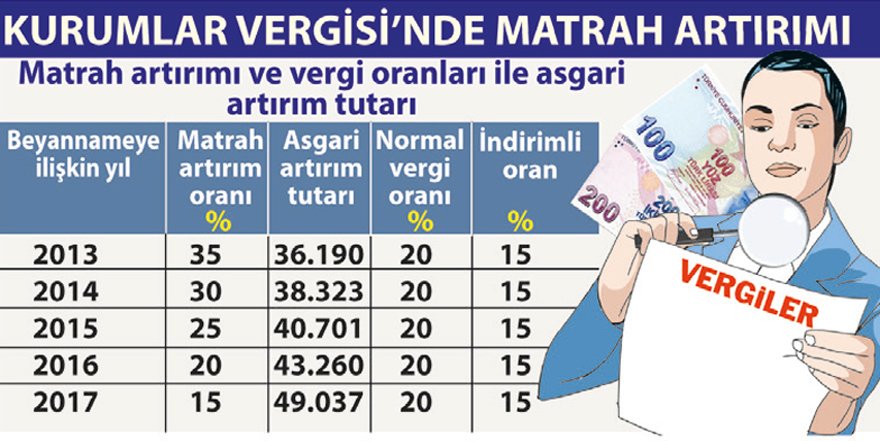

Diğer taraftan 7143 sayılı kanunun 5 inci maddesinin birinci fıkrasının ğ bendinde gelir ve kurumlar vergisi mükelleflerinin matrah artırımında bulundukları yıllara ait zararlarının 50 sinin 2018 ve izleyen yıllar karından mahsup edilemeyeceği hüküm altına alınmıştır. Yeni başlayanlar için muhasebe el kitabi çikti. Kurumlar vergisi hazırlarken dikkat etmeniz gerekenler.

6736 ve 7143 sayılı kanunun matrah artırımı ve kayıtların düzeltilmesi hükümleri çerçevesinde ödenen vergilerin kanunen kabul edilmeyen gider olarak yazılıp yazılmadığı.

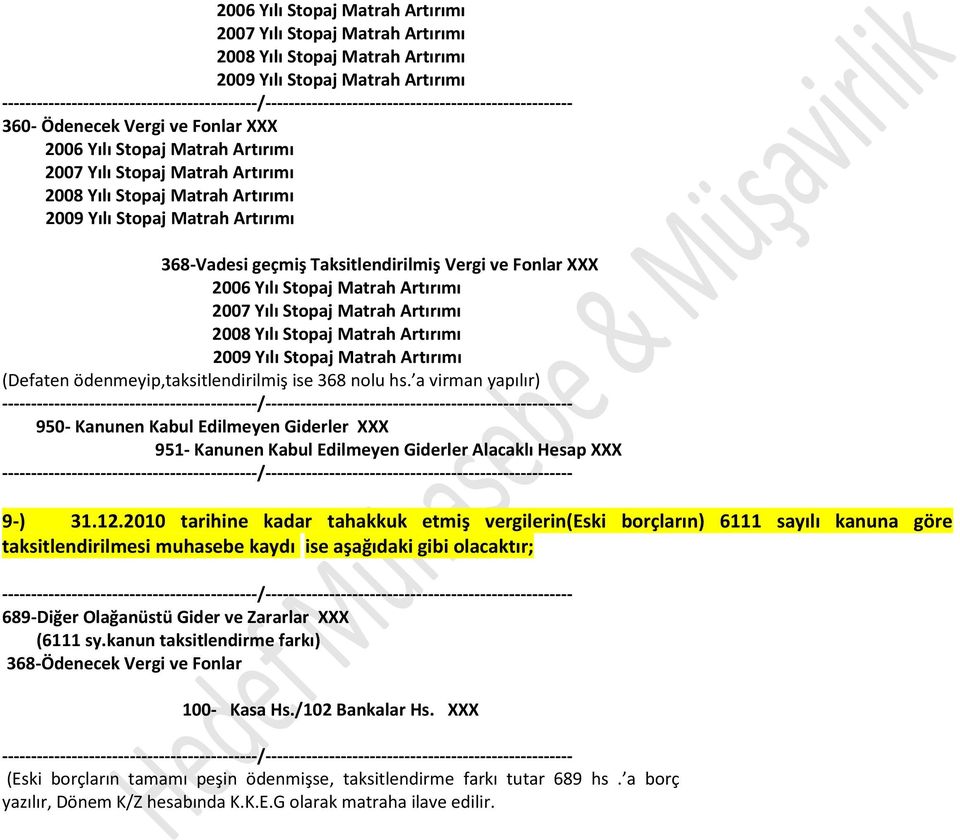

6111 sayili kanunla ilgili muhasebe

seri no 1 vergi ve diger bazi

malihukuk org

lebib yalkin mevzuat dergisi nisan 2020

7143 vergi ve diger bazi alacaklarin

6111 sayili kanunla ilgili muhasebe

issuu

matrah artirimi yapmanin dayanilmaz

0 insaport insaat platformu insaat portali

alonot com

7143 sayili mal af kanunu 7143 sayili bazi

7143 vergi ve diger bazi alacaklarin

7143 sayili af kanunu uygulama rehberi

7143 sayili mal af kanunu 7143 sayili bazi

bazi alacaklarin yenden yapilandirilmasi

7143 sayili bazi alacaklarin yeniden

7143 sayili bazi alacaklarin yeniden

7143 sayili mal af kanunu 7143 sayili bazi

excel hesaplama tablosu ve muhasebe

vergi danismani

smmm yakup kara