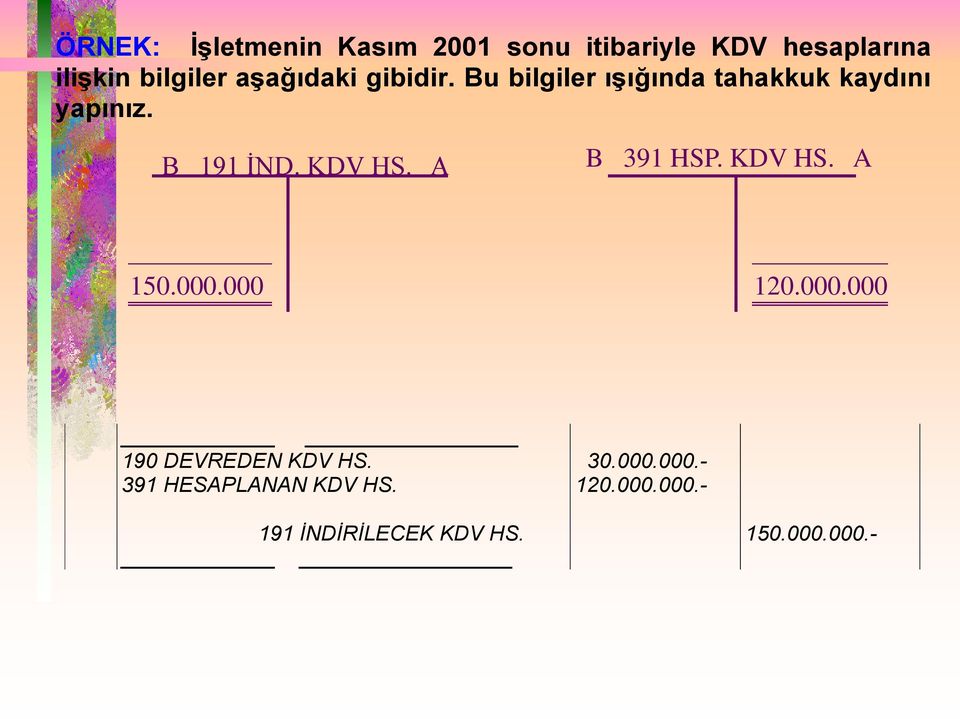

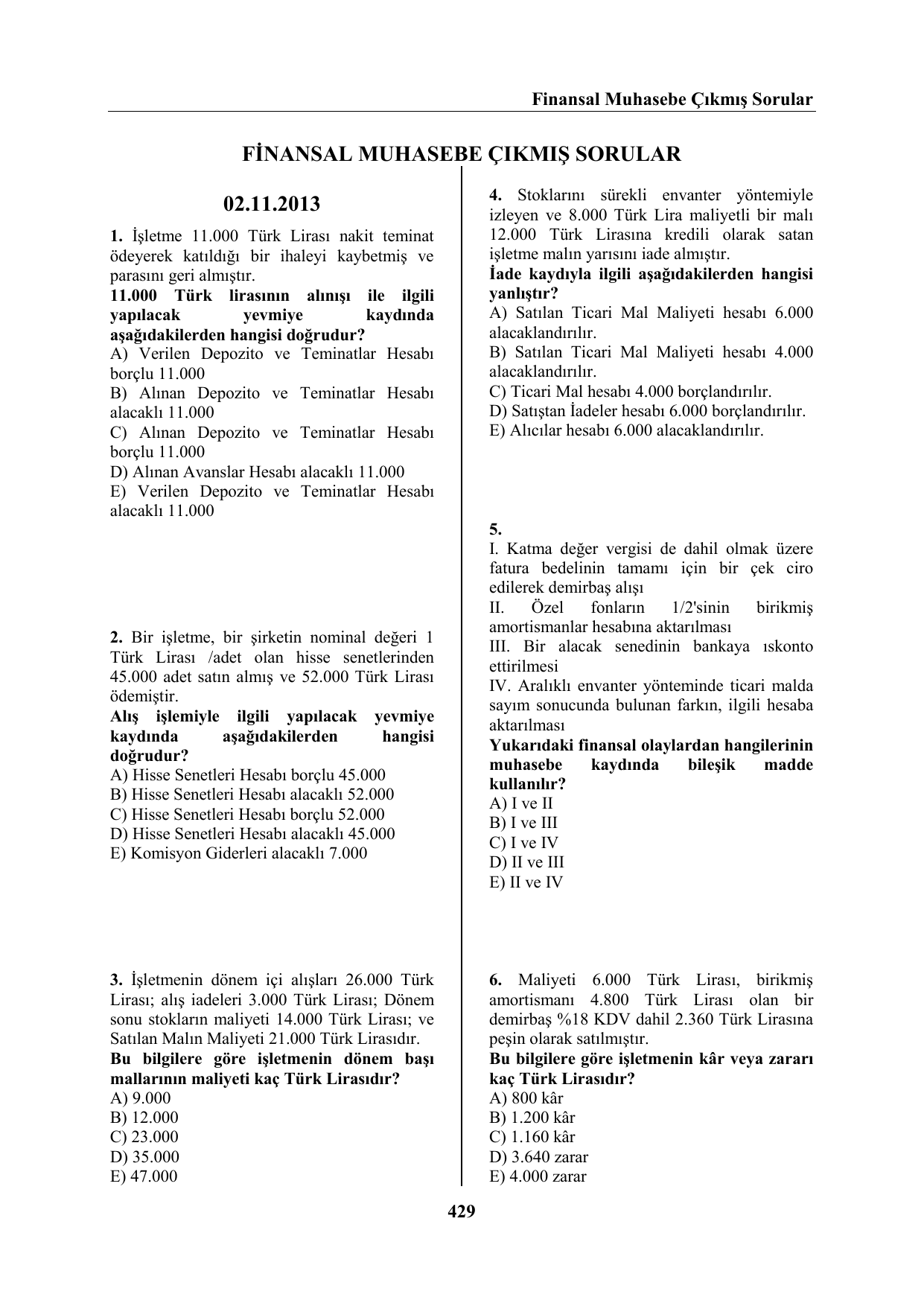

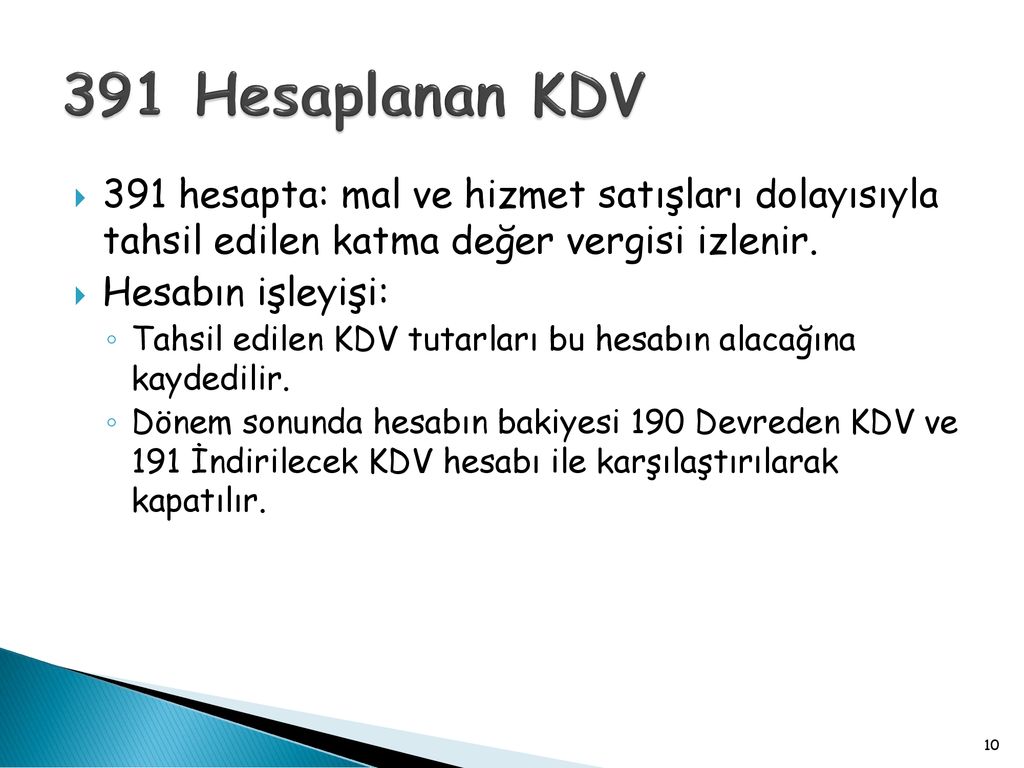

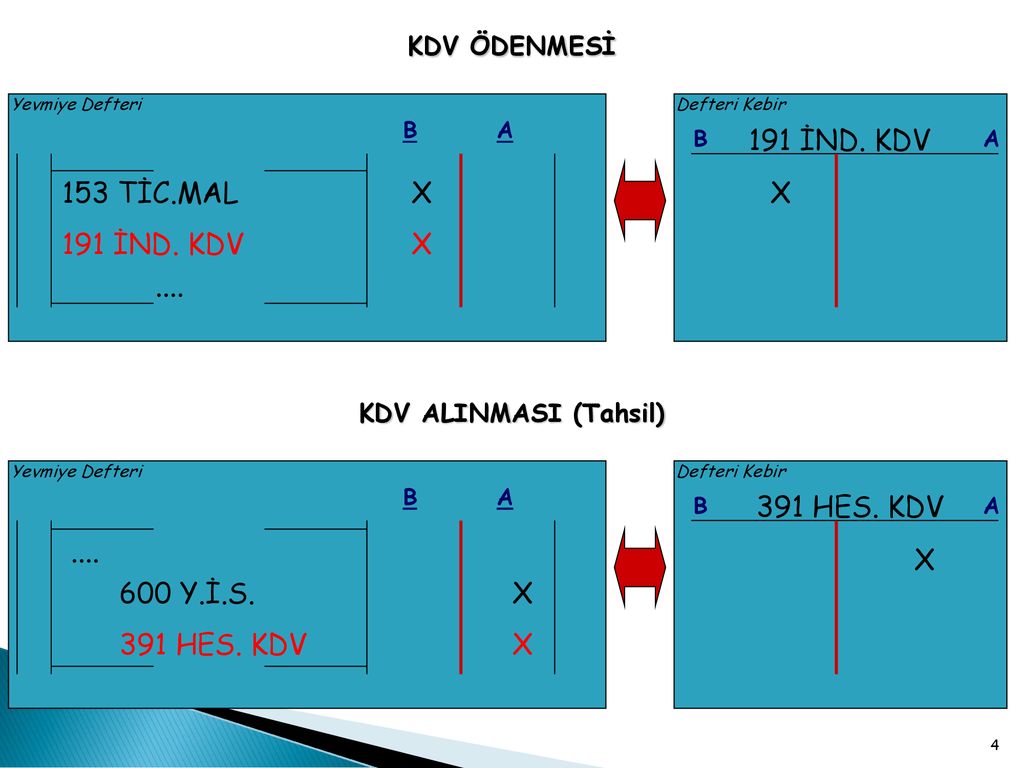

391 ve 191 hs muhasebe

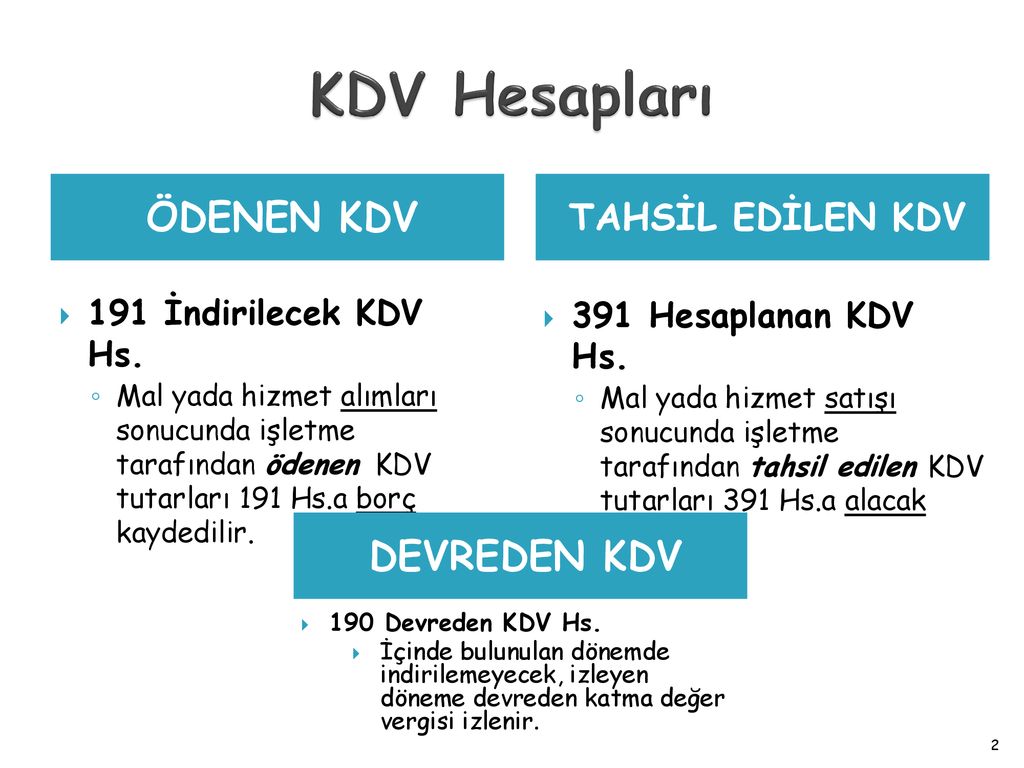

Hizmet ve gider iadesi muhasebe kayitlari. Her türlü mal ve hizmetin satın alınması sırasında satıcılara ödenen katma değer vergisinin kaydedildiği ve izlendiği hesaptır. Genel muhasebe ile maliyet muhasebesi arasında bağlantıyı sağlayan ve genel muhasebe tarafından tutulan hesaptır.

Aktifine 50 000 tl kayıtlı ve birikmiş amortismanı 30 000 tl olan ticari aracını 40 000 tl ye satmıştır.

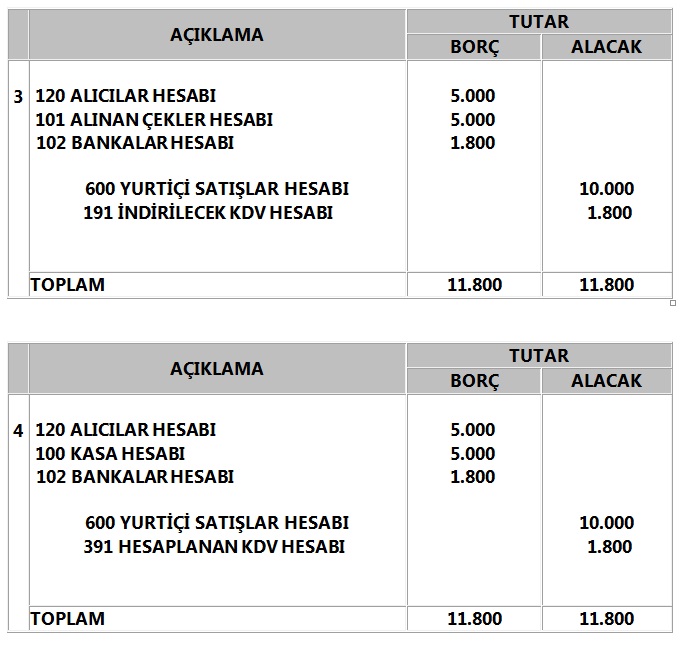

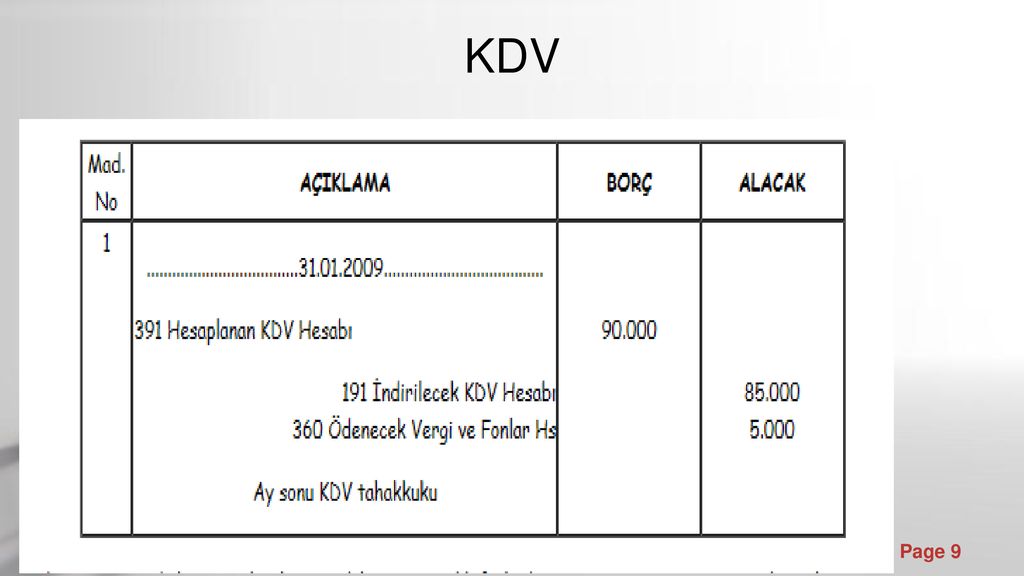

391 ve 191 hs muhasebe. Bunlardan biri sürekli envanter yöntemi ikincisi aralıklı envanter yöntemi. Bu yöntemde yapılan bir satış işleminden sonra maliyet kaydı hemen ardından yapılır. özel fonların muhasebeleştirilmesi nasıldır. 391 hesaplanan kdv hs hizmet veya giderin iade edilmesi durumunda cari dönem veya önceki dönem olup olmamasına bakılmaksızın aşağıdaki kayıt uygulanabilir.

Muhasebe kayıtlarında iki tür maliyet hesaplama yöntemi vardır.

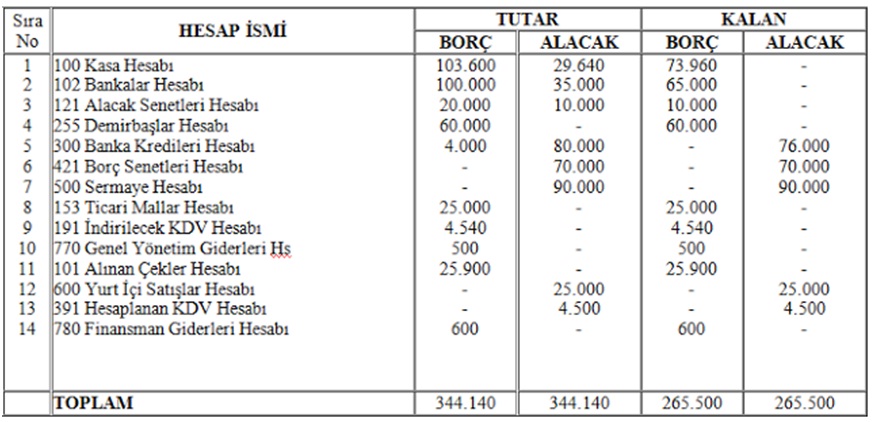

mizan nedir vergi dosyasi

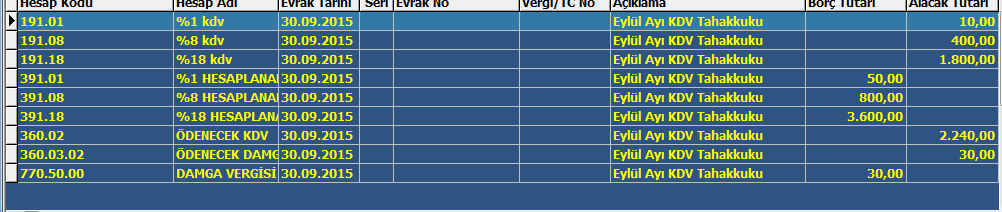

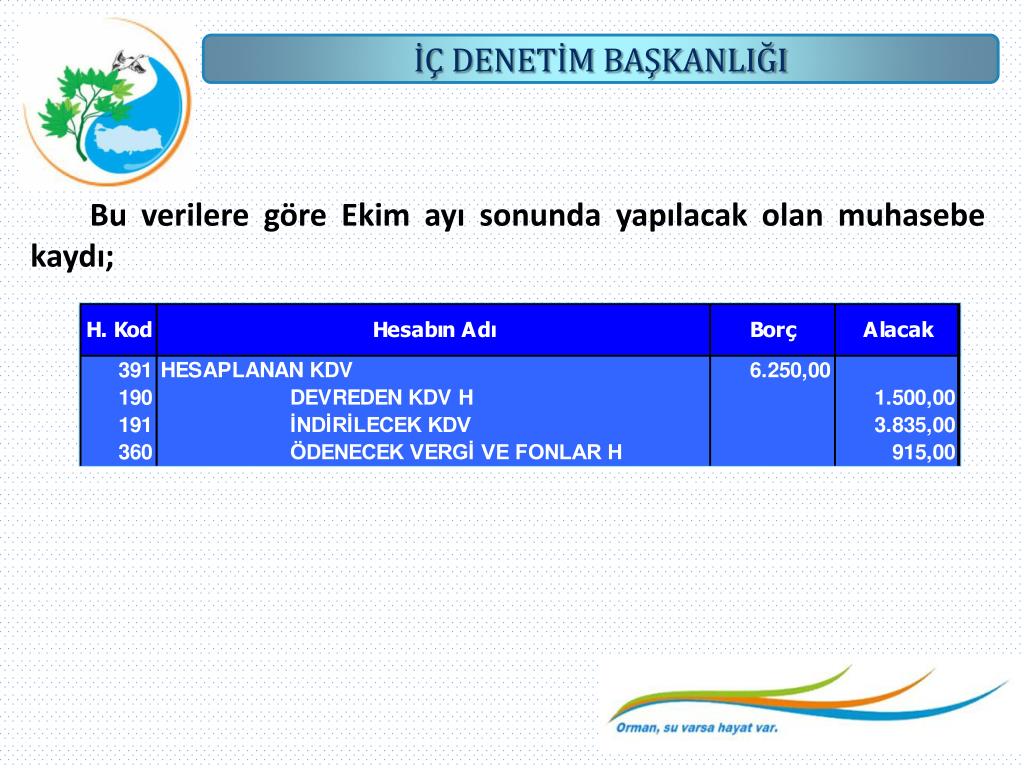

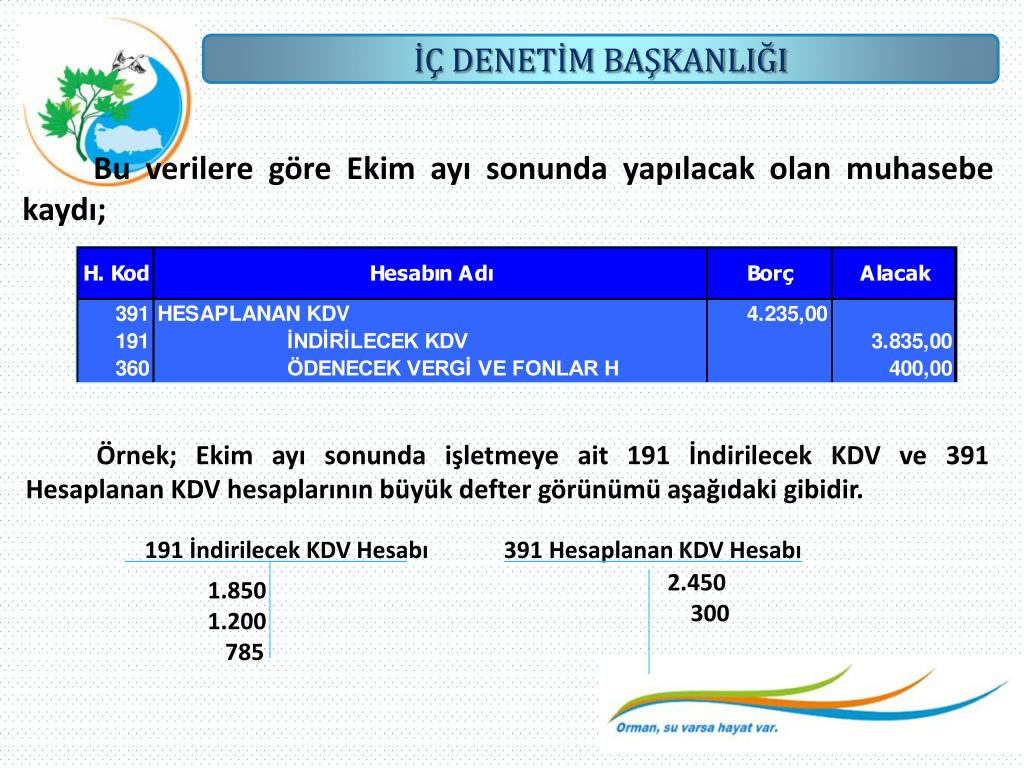

ay sonu katma deger vergisi kayitlari

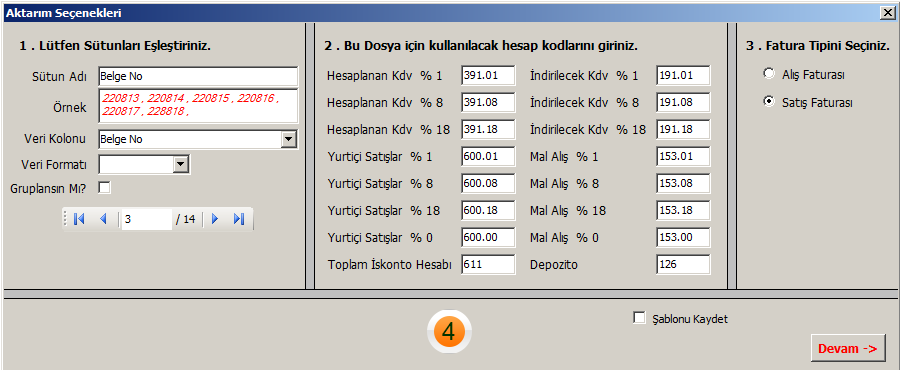

rotam net ticari paket muhasebe programi

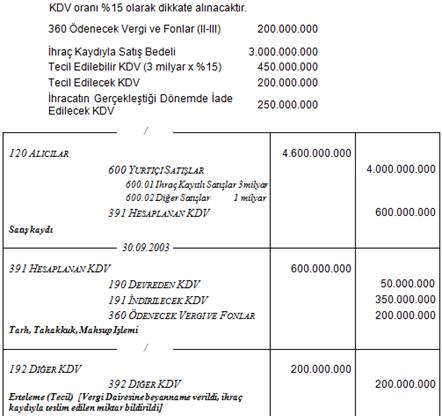

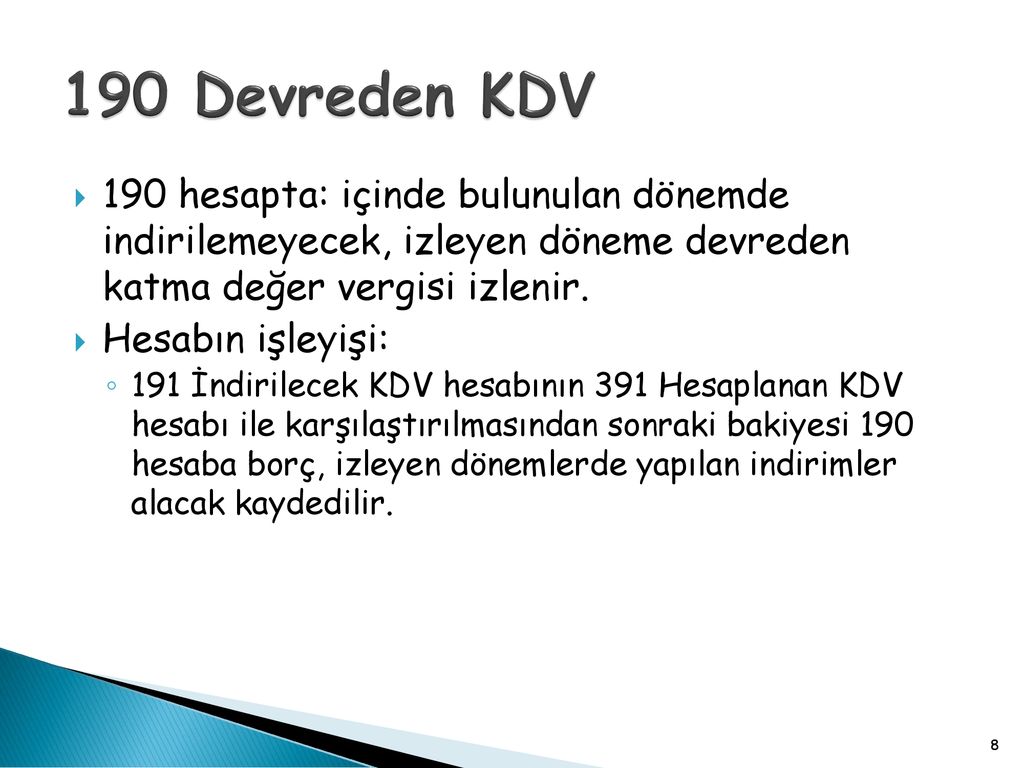

190 devreden kdv

fis girisi hesap no bos olamaz

genel muhasebe stok hesap grubu

190 devreden kdv

zirve yazilim forum zirve v7

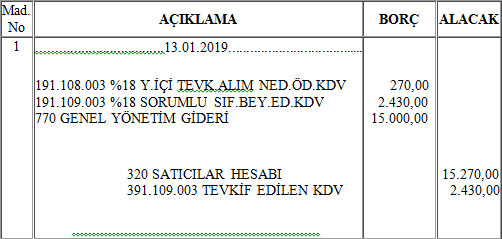

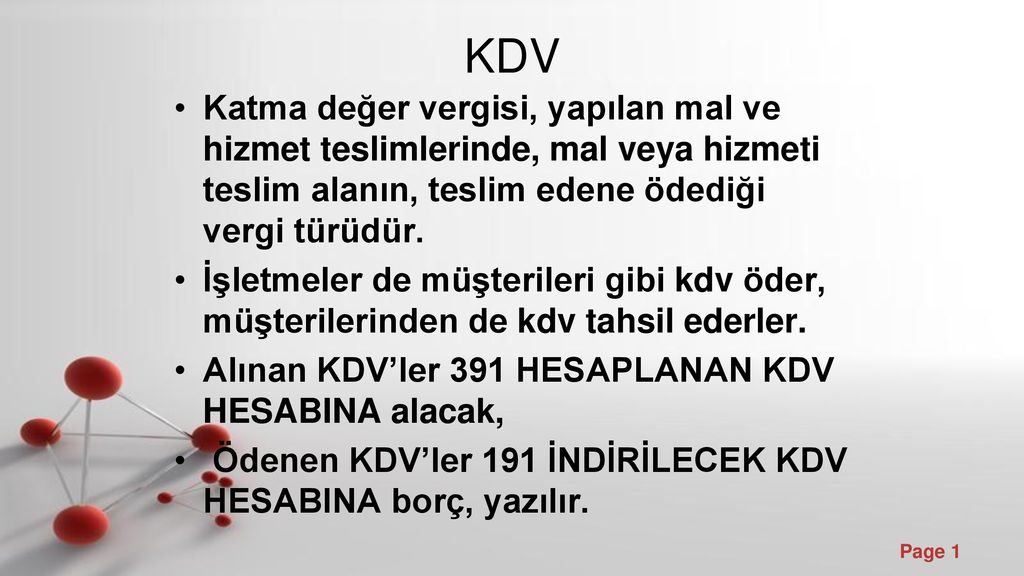

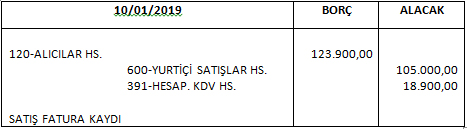

kdv katma deger vergisi yapilan mal ve

19 kdv tahakkuk islemleri

muhasebetr

190 devreden kdv

indirilecek kdv hesaplanan kdv hesaplarinin isleyisi yil sonu islemleri basit anlatim

finansal muhasebe ppt indir

392 diger katma deger vergisi muhasebe

datasoft kdv beyannamesi ornegi

kdv luca yazilim

muhasebe muhasebe uygulama muhasebe uygulamalari muhasebe dersi muhasebe dersleri pratik muhasebe notlari www muhasebeuygulama com

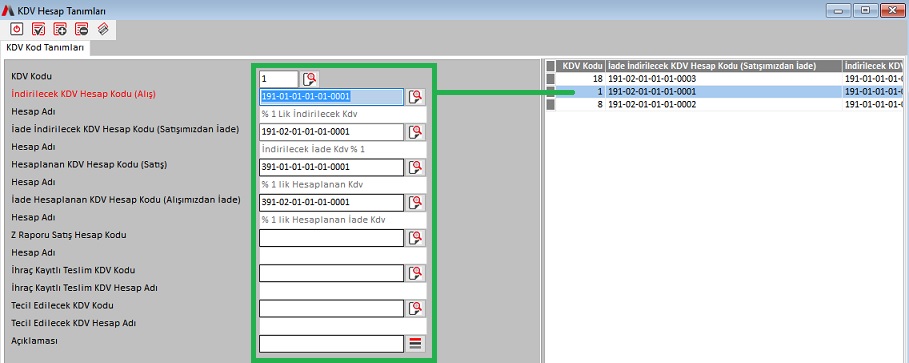

kdv kodlarinin tanimlanmasi atiker

vimeo

fiyat farki muhasebelesmesi dia akademi

hesaplarin incelenmesi

ppt doner sermayeli isletmeler butce

finansal muhasebe