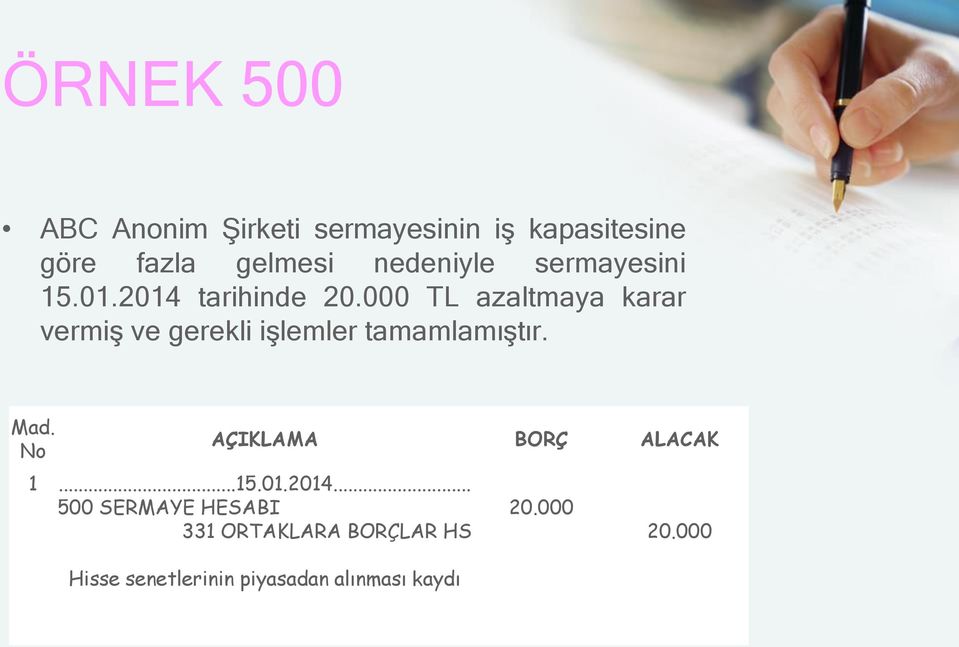

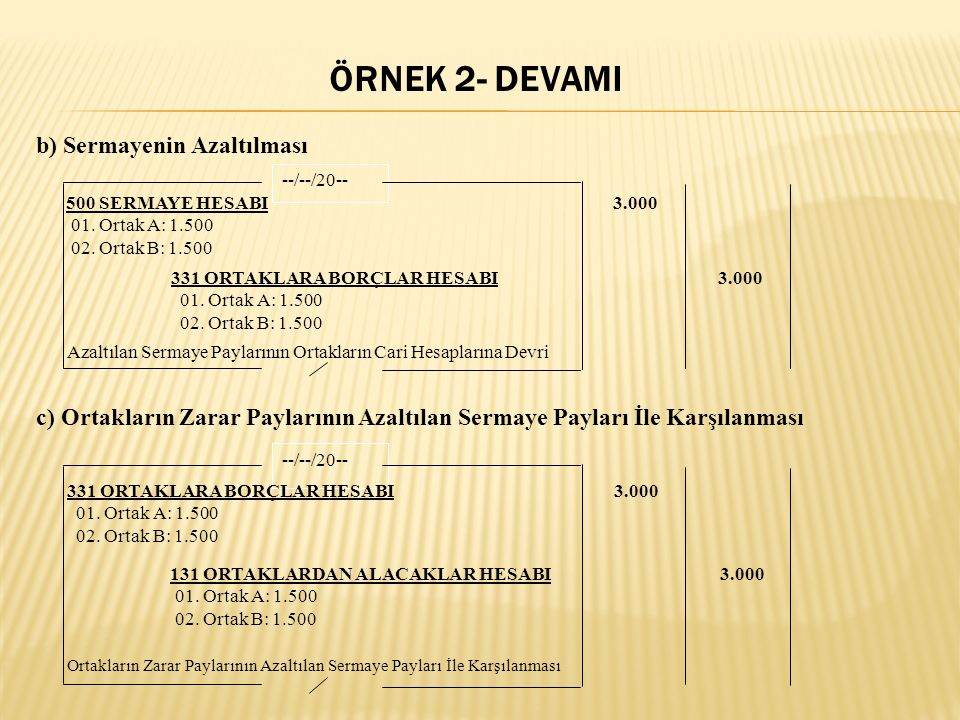

331 hesabın sermayeye ilavesi muhasebe kaydı

Bu tutarların sermayeye ilavesi veya başka bir amaçla kullanılması durumunda hesaba borç kaydedilir. Işletmeler muhasebe sistemini tekdüzen hesap planı çerçevesi ve hesap planı doğrultusunda kurmak zorundadırlar. Muhasebe kayıtlarının azaltılmasına ve her kademenin üretim ve hizmet maliyetlerinin belli bir düzen içinde oluşturulmasına olanak sağlamaktadır.

Tüccarlar bu kayıtları muhasebe defterlerinde tuttukları hesaplarda gösterebilirler.

331 hesabın sermayeye ilavesi muhasebe kaydı. Tek düzen hesap planında yer alan hesap sınıfları ana hesap grupları aşağıdaki gibidir. Kayıtların muhasebe defterinde gösterilmemesi halinde ayrı bir damga resmi defteri tutulur. Tek düzen hesap planı açıklamaları.

genel muhasebe akademik sunum

pdf genel muhasebe ii aof erkan

finansal muhasebe

pf2auqdkp5sjom

satis muhasebe kaydi

12 ders sermaye azaltim islemleri ve

tekduzen hesap plani ve isleyis kurallari

external dynamics in tunisia egypt

sgs finansal muhasebe soru bankasi

12 ders sermaye azaltim islemleri ve

finansal muhasebe

anonim irketin kendi hisselerini sat

sirketler muhasebesi

tekduzen hesap planina aciklamalari

her kanunen kabul edilmeyen gider 689

kocael smmm odasi dnem sonu lemler

milliyet blog

.png)