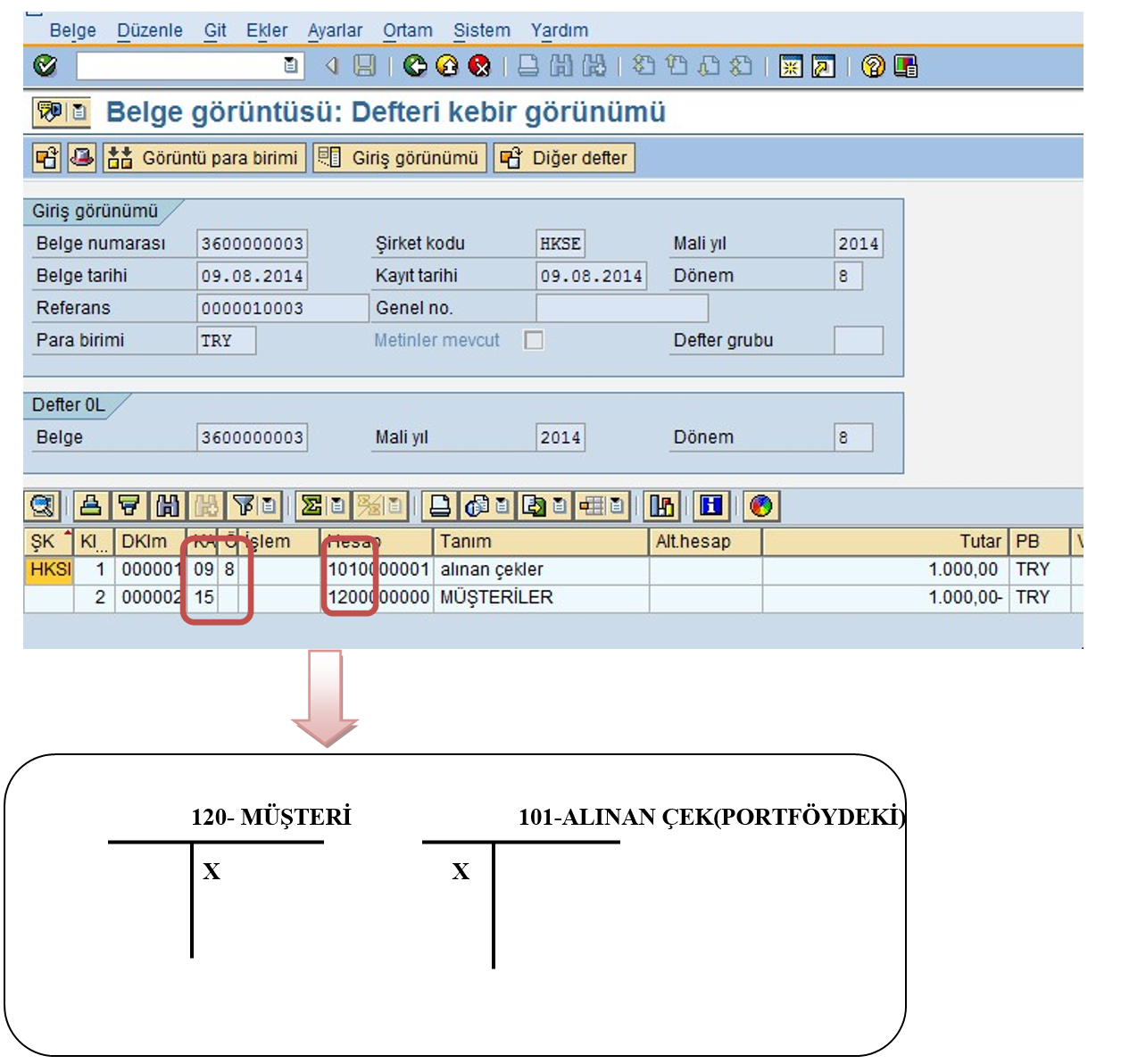

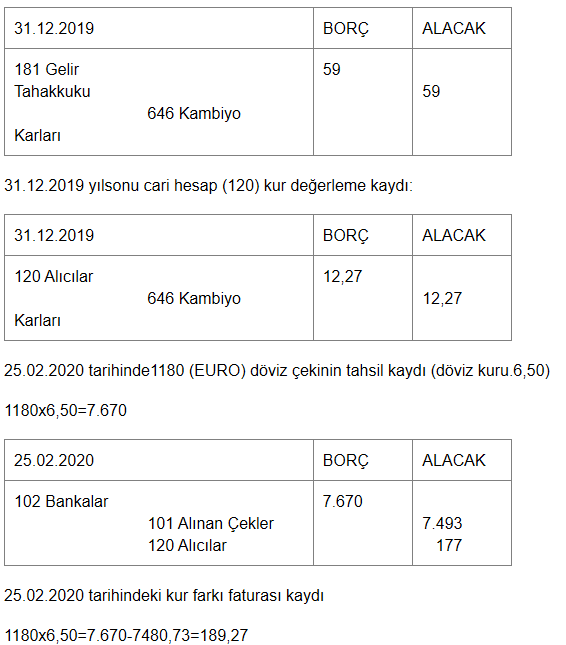

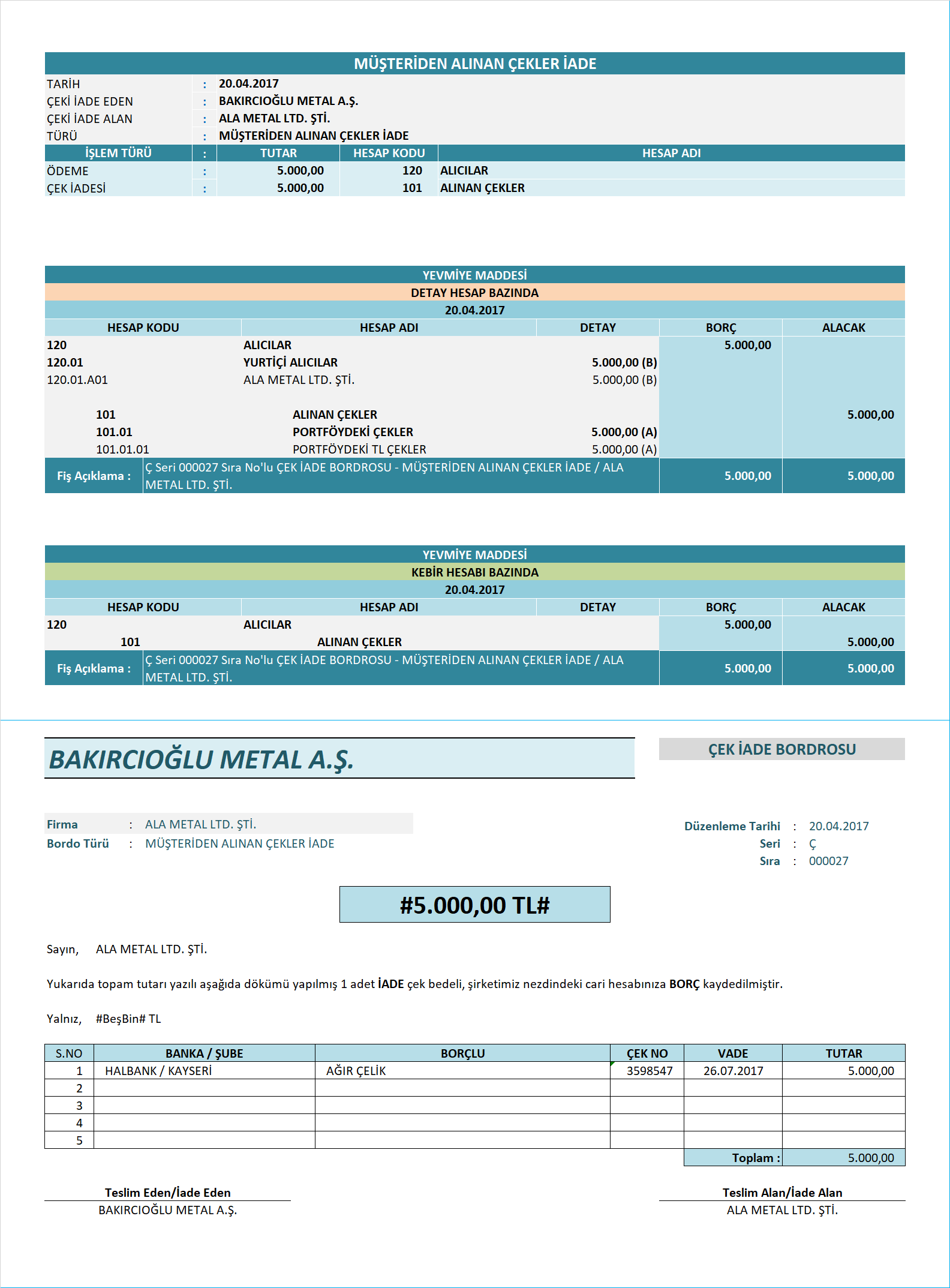

101 alinan çekler muhasebe

10 000 6 borç. Sayılı muhasebe uygulama genel tebliği ile zorunlu hale getirilen tekdüzen muhasebe uygulamamasına 01 ocak 1994 tarihinden itibaren. 101 alinan çekler hesabi niteliği işleyişi ve örnek muhasebe kayitlari.

Işletme 500 tl komisyon karşılığında 100 000 tl lik hisse senedini nakit olarak satın almıştır.

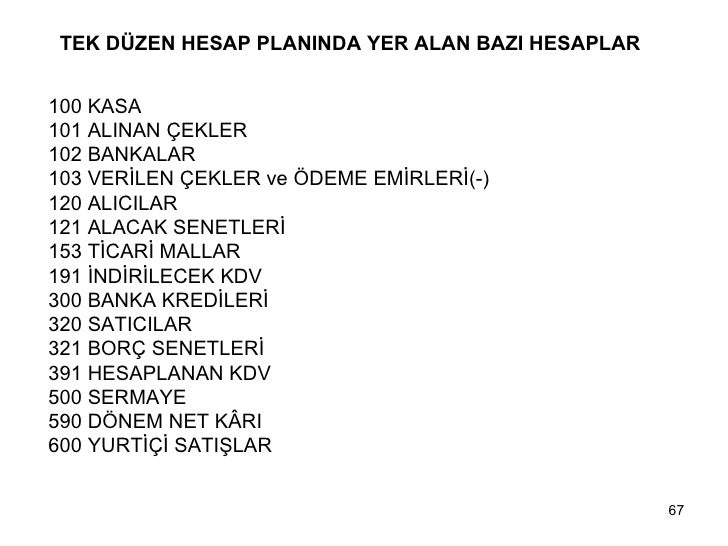

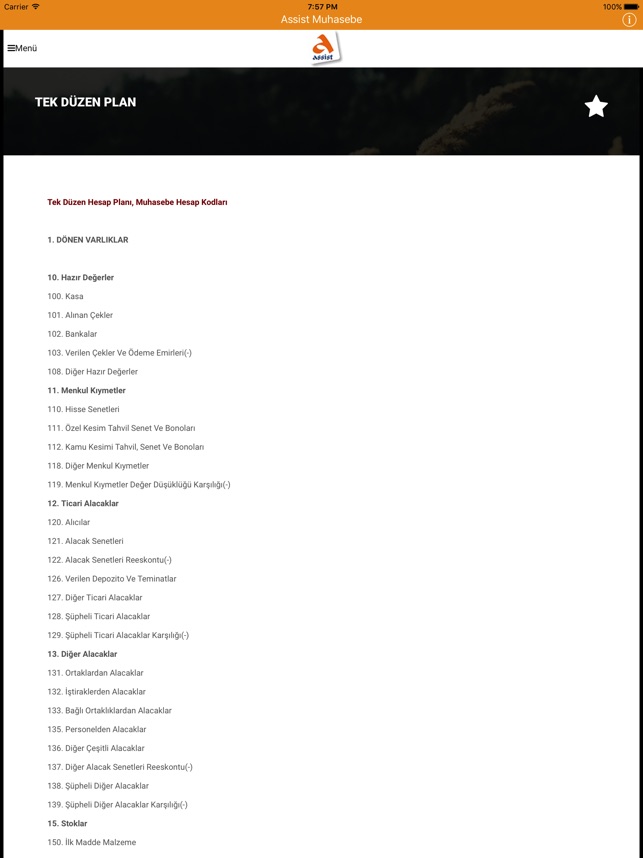

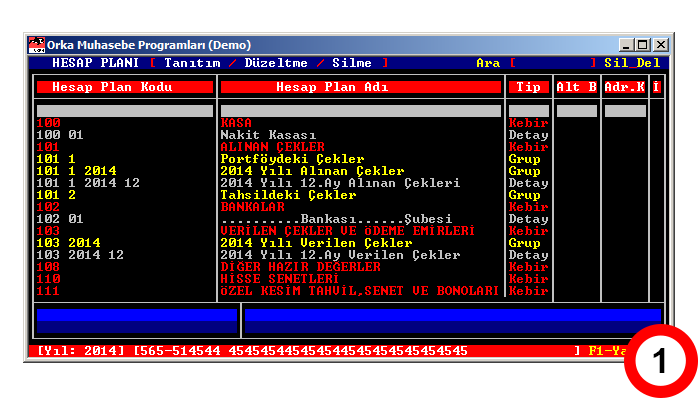

101 alinan çekler muhasebe. Tek düzen hesap planı. Pasif kalemi fazla 300 320 340 vb olan işletmelerde ise kur farkı giderinin fazla olması olağan karı aşındıracak belki de işletmede faaliyet. 101 alınan çekler hesabı. 300 banka kredileri hesabi 421 borç senetleri hesabi 500 sermaye hesabi 590 dönem net kari hesabi 257 birikmiş amortismanlar hs.

101 alınan çekler hesabı türk ticaret kanunu na göre bir kambiyo senedi olarak belirtilen çekte üçlü bir ilişki vardır. 102 bankala r hesabı işletmenin belirli bir süre sonunda veya istediğinde çekmek üzere yurt içi ve yurt dışı banka ve benzeri finans kurumlarına yatırdığı ve çektiği ulusal ve yabancı paraların izlendiği hesaptır bankalar hesabı banka adına hesabın vade yapısına türk lirası veya yabancı para oluşuna göre veya ülkeler ve bölgesel bazda yardımcı hesaplara. Bilanço aktif kalemleri geçi vergi dönem karları artacaktır. Hesaplar işleyişi ve örnek muhasebe kayitlari.

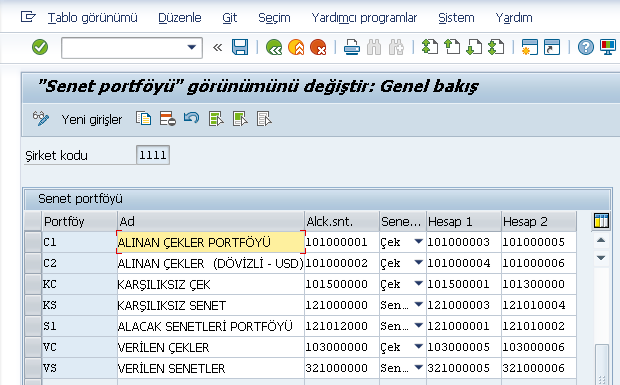

101 alinan çekler hesabi. Işletme çeki alıyorsa burada alınan çekler hesabı kullanılır. 101 alınan çekler hesabı. 101 alinan çekler hesabi 102 bankalar hesabi 121 alacak senetleri hesabi 153 ticari mallar hesabi 190 devreden kdv hesabi 255 demirbaşlar hesabi.

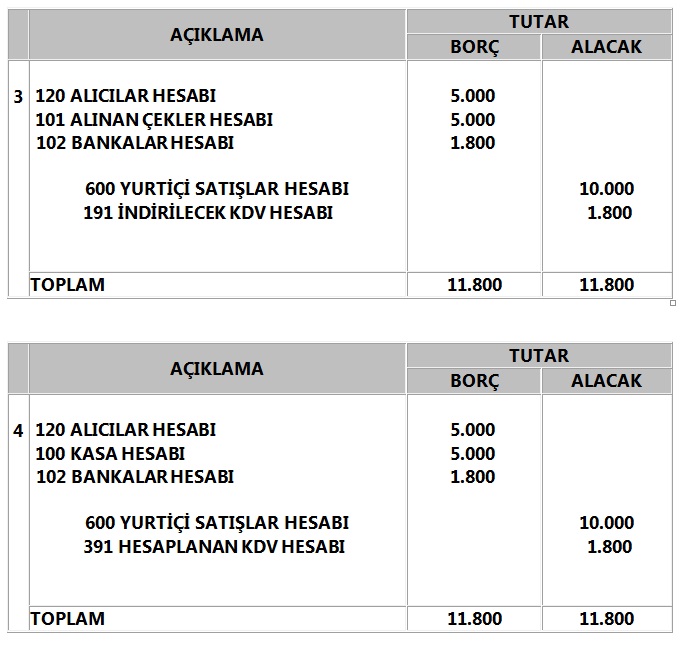

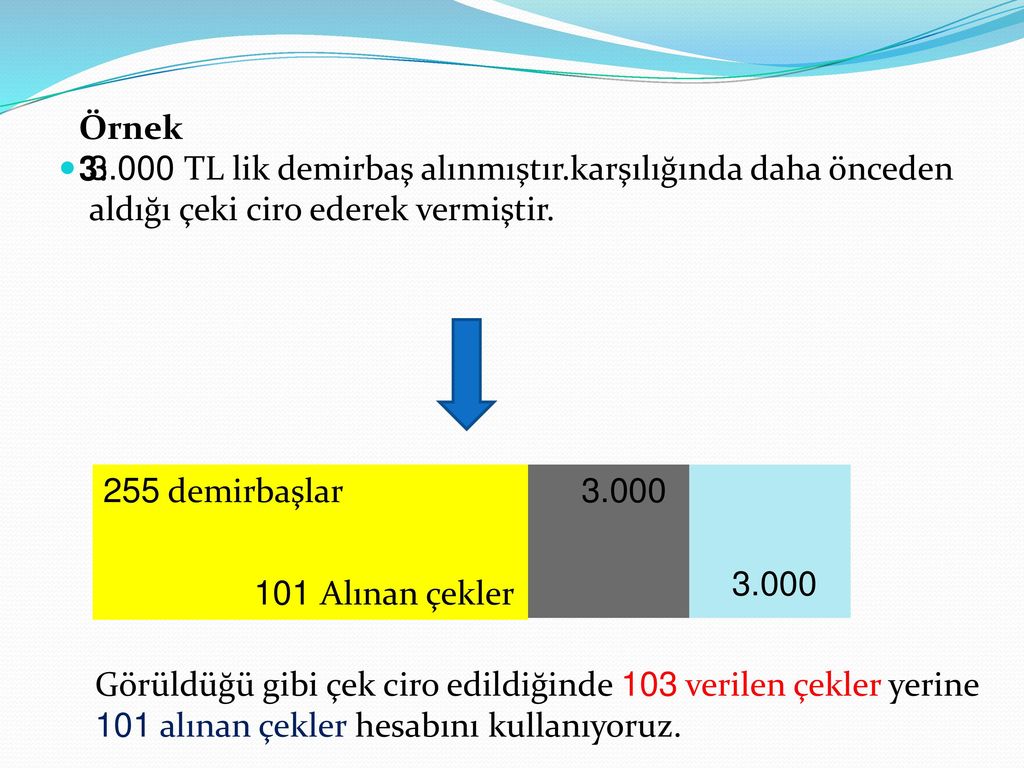

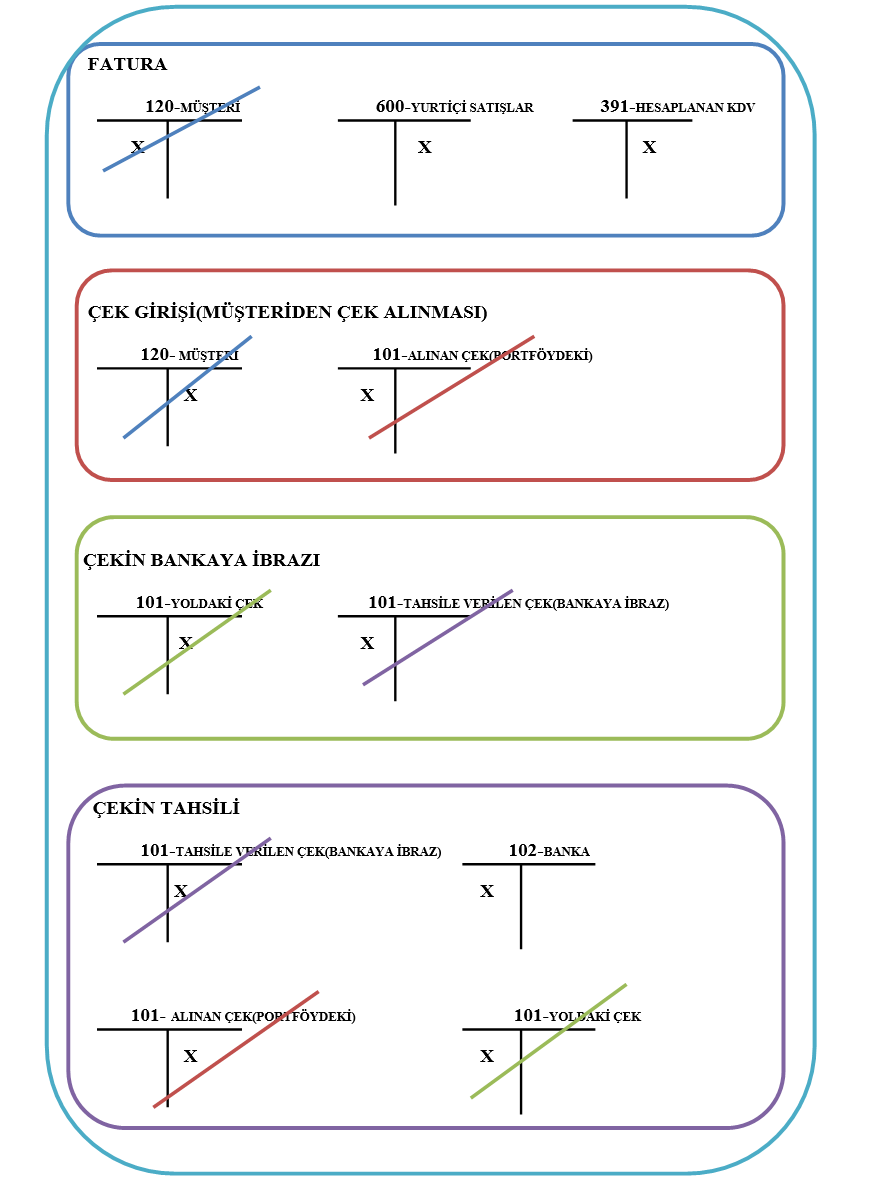

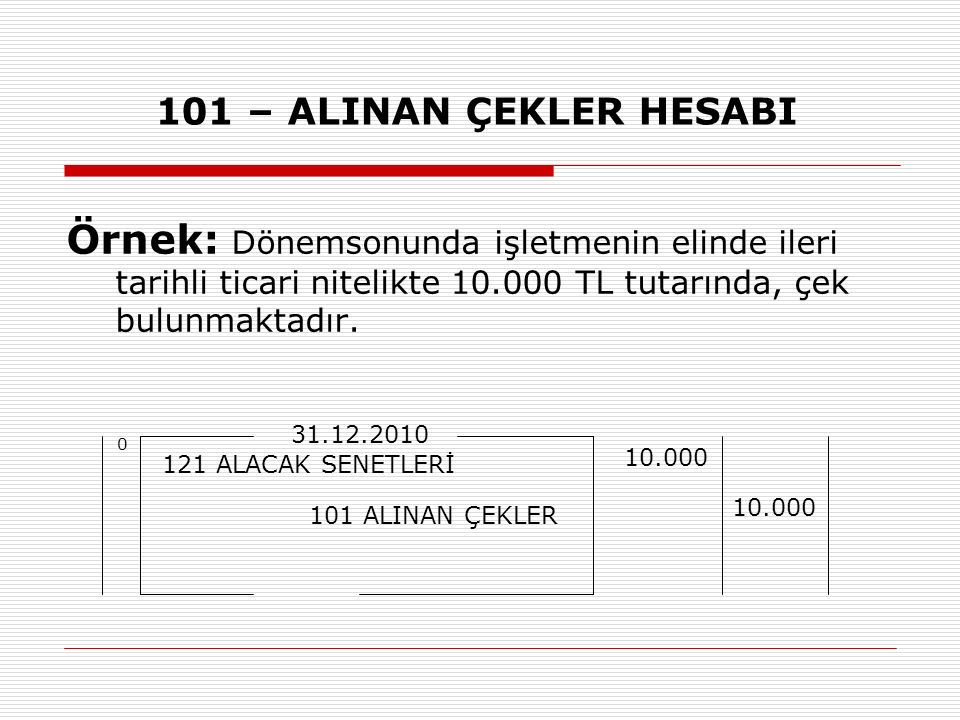

Bu hesap gerçek ve tüzel kişiler tarafından işletmeye verilmiş olup henüz tahsil için bankaya verilmemiş veya ciro edilmemiş olan çeklerin izlendiği hesaptır. çek ciro edildiği için de 101 alinan çekler hesabı alacaklandırılır. Satıcının borcu kapatıldığı için 320 saticilar hesabı borçlandırılır. çekte keşide günü ve yeri çeki düzenleyenin imzası ile ödenecek tutarın belirtilmesi gerekir.

Komisyon tutarı çek ciro. Genel muhasebe dersinde önemli konular ön planda tutularak bu çalışma soruları oluşturulmuştur. 100 kasa hesabi işleyişi örnek muhasebe kayitlari. Satış işlemi karşılığında çek alındığı için yani bir varlık artırımı söz konusu olduğu için 101 alinan çekler hesabı borçlandırılır.

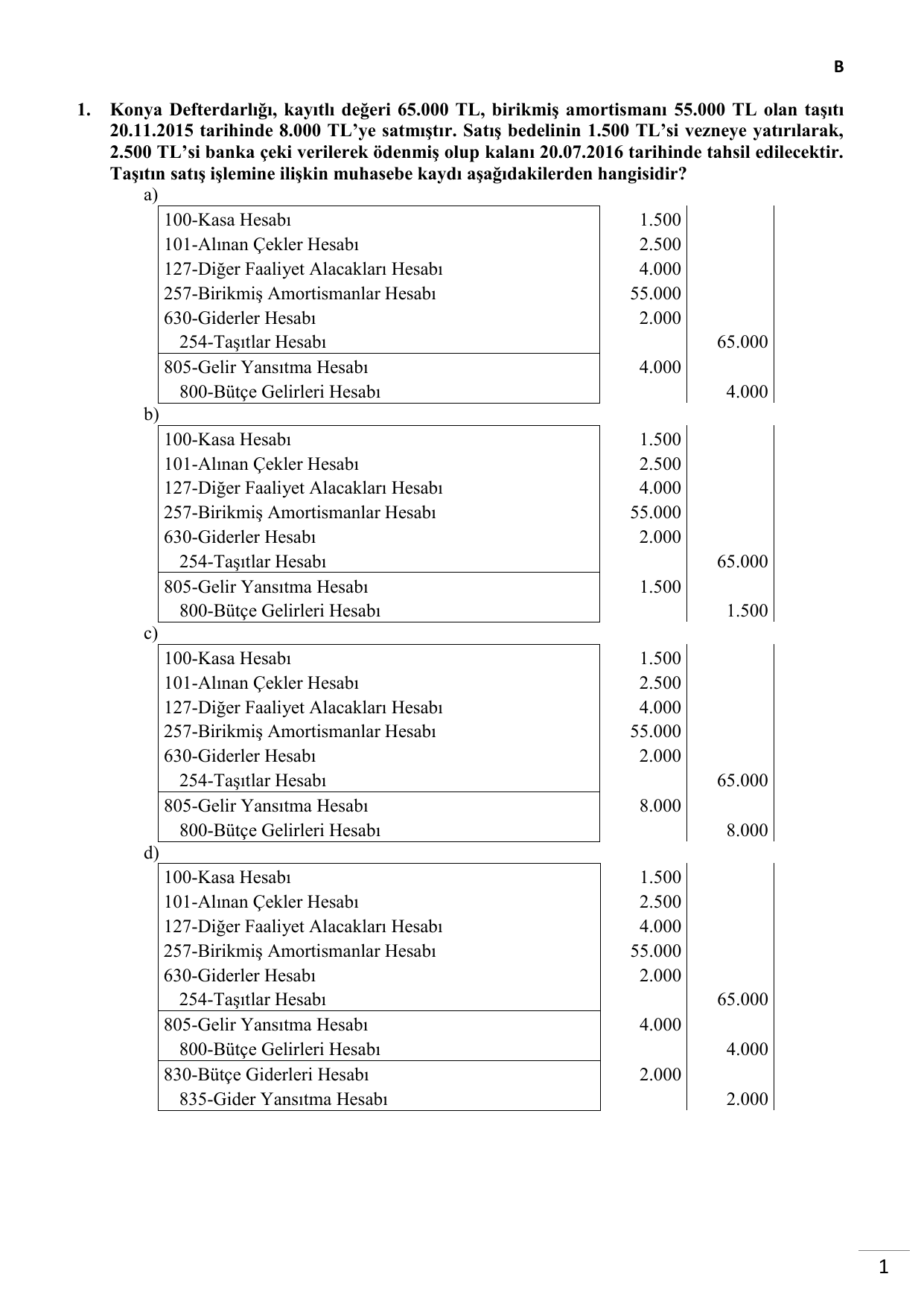

Not yeni hesaplara ilişkin örnekler yapıldıkça bu listeye hesap sırasına göre ekleme yapılmaktadır. 4 000 tl nominal değerli kısa vadeli senetli ve ticarî borç 400 tl faizi ile birlikte nakit olarak.

logo cek senet bordrosu kullanimi

semsiye cozum hizmetleri

5 101 alinan cekler ve 103 verilen

tek duzen hesap plani 101 alinan

muhasebe hesap kodlari pour android

genel muhasebe vize unite 1 7 cikmis

vizyongrubu org

1e1 muhasebe com

alinan cekler cek girisi iade tl

finansal muhasebe

finansal muhasebe

tek duzen hesap plani 101 alinan

101 alinan cekler hesabi isleyisi

101 sinan tarhan web

65 000 tl

cek hesaplari genel kullanim

vimeo

tek duzen hesap plani 101 alinan

fatura cevirici

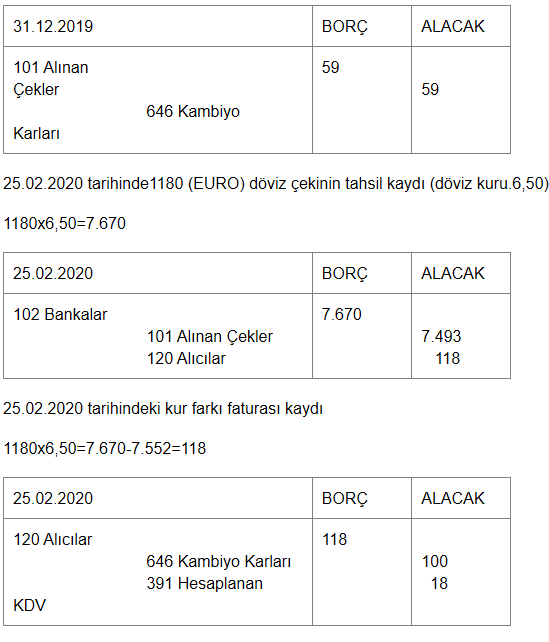

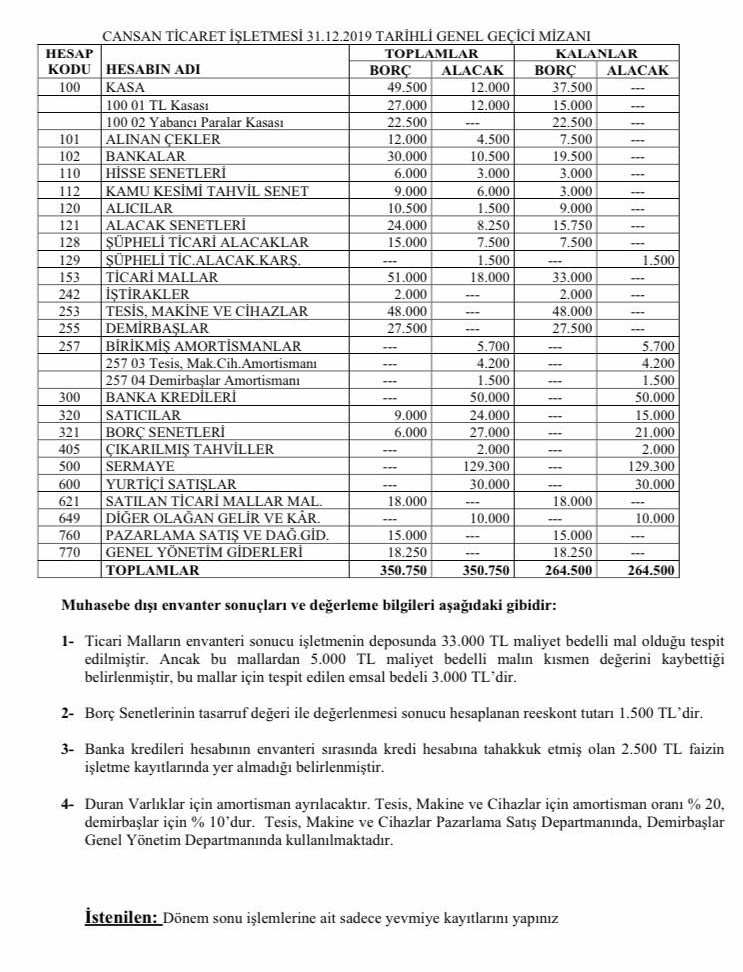

7 500 cansan ticaret isletmesi 31 12

docs netsim com tr

vimeo

lucanet destek ve bilgi paylasim platformu

101 alinan cekler hesabi orneklerle

t c sakarya universitesi ppt indir

101 alinan cekler hesabi niteligi

isletme lisans ve dis ticaret ders