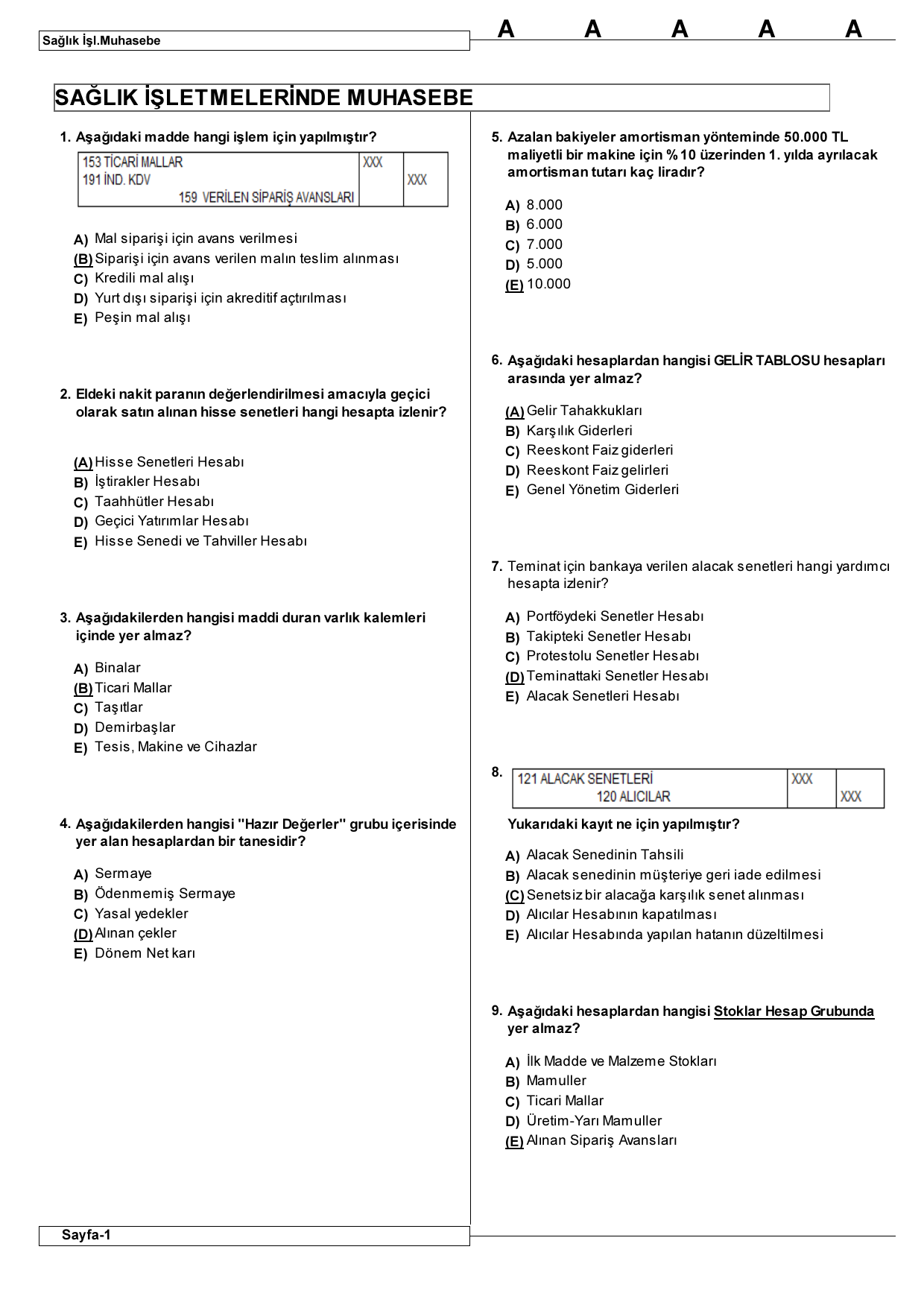

10 sınıf muhasebe kdv soruları

370 dönem karı vergi ve diğer yasal yükümlülük karşılıkları. 10 000 tl 10 tl adet x 1000 adet satışla ilgili nakliye giderleri. Her bir kurs programına devam edecek öğrenci kursiyer sayısının 10 dan az.

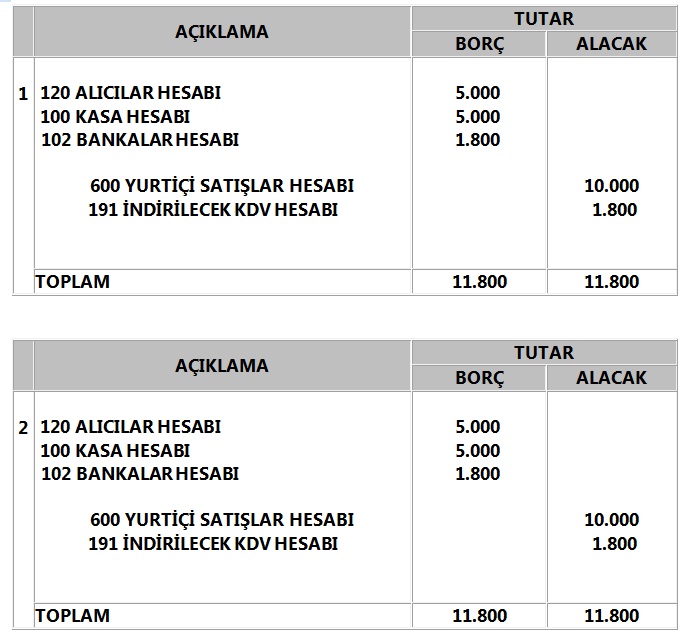

Kdv sini ve yarı fiyatını peşin ödüyor kalanı banka hesabından ödüyor.

10 sınıf muhasebe kdv soruları. 22 12 2008 tarihinde 10 000 tl tutarındaki malı alıyor. Nakdi sermaye artırımında indirim teşviki soruları 1 nisan günü türmob tarafından youtube turmobtv. 10 sınıf yabancı diller yazılı soruları. Bir işletme 2008 yılının aralık ayı işlemleri aşağıdaki gibidir.

371 dönem karının peşin ödenen vergi ve diğer yükümlülükleri mevzuat gereğince peşin ödenen gelir ve kurumlar vergisi ile diğer yükümlülüklerin izlendiği hesaptır toplamdan indirilecek değer olarak gösterilir. Yi ortağımla beraber kurduk. 30 06 2012 tarihli ve 28339 sayılı resmi gazete de yayımlan 6331 sayılı iş sağlığı ve güvenliği kanununun iş sağlığı ve güvenliği hizmetleri başlıklı 6 ncı maddesi ile işverenlere çalışanları arasından iş güvenliği uzmanı işyeri hekimi ve diğer sağlık personeli görevlendirme yükümlülüğü getirildi. 18 milyar liralık kdv kıyağı yaptılar her 100 tl nin 52 tl sini katma değer vergisi ve özel tüketim.

1 000 tl 1 tl adet x. 371 dönem karının peşin ödenen vergi ve diğer yükümlülükleri hesabı işleyişi. Gayrimenkul değerleme uzmanıyım 2005 yılında istanbul gayrimenkul değerleme ve danışmanlık a ş. Kurslarda sınıf mevcudu kaç öğrenci kursiyerden oluşur.

10 sınıf din kültürü yazılı soruları. Birinci ve ikinci sınıf tüccarlar ile kazancı basit usulde tespit edilen ve defter tutmak mecburiyetinde olan çiftçiler aşağıdaki işletmelere. 1 7 mart muhasebe haftamız kutlu olsun türkiye serbest muhasebeci mali. öğrenci kursiyer sayısının 20 den fazla olması durumunda ikinci grup oluşturulur.

X işletmesi işlerinin normal akışı içerisinde devam edeceğini öngörmekte ve mm ticari malıyla ilgili olarak aşağıdaki tahminlerde bulunmaktadır. Işletme defteri gider sayfası ile ilgili örnekler. Kdv 18 hariç. Spk ve bddk lisanslı şirketimde tüm türkiye de 150 000 i aşkın gayrimenkul değerleme raporunu iş arkadaşlarımla beraber hazırladık.

Faturaları gelir vergisi kanunu na gvk göre 5 yıl türk ticaret kanunu na göre 10 yıl saklama zorunluluğu vardır.

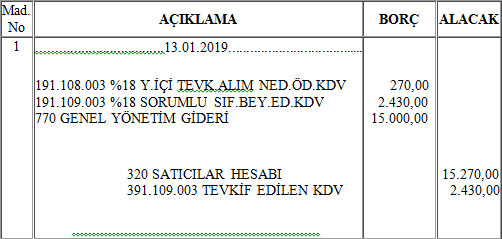

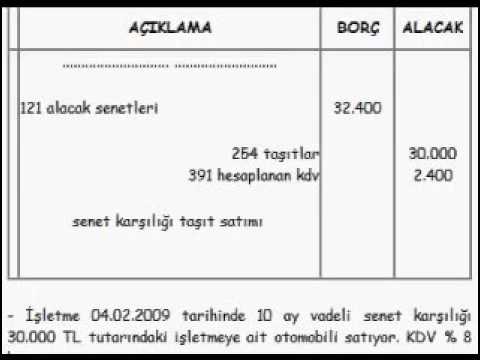

kdv tahakkuku kayitlari ornekler ay sonu kdv tahakkuk muhasebe kaydi 191 ve 391

vize ve final sorulari

lisesi orhan hoca muhasebe dersleri

genel muhasebe 1 ara sinav cikmis sorular

try

orhan hoca muhasebe dersleri ogretmeni

try

muhasebe ders notlari

kdv sorulari

finansal muhasebe cikmis sorular

muhasebe uygulama sinav sorulari

try

muhasebe sitesi

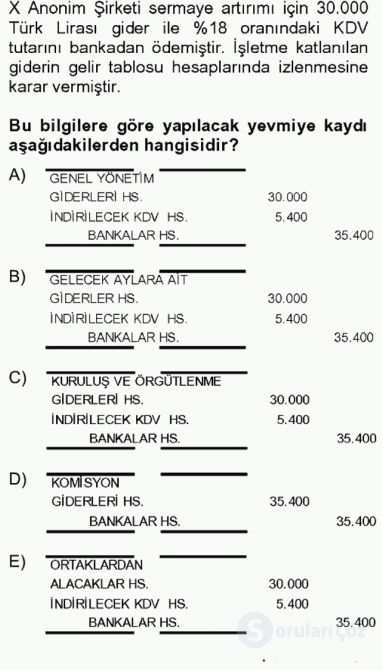

a 11 asagidakilerden hangisi nakdi

muhasebe ders notlari

kdv sorulari

finansal muhasebe

kpss muhasebe sorusu cozumu anlatimli muhasebe sorulari

genel muhasebe 2 2016 2017 ara sinavi

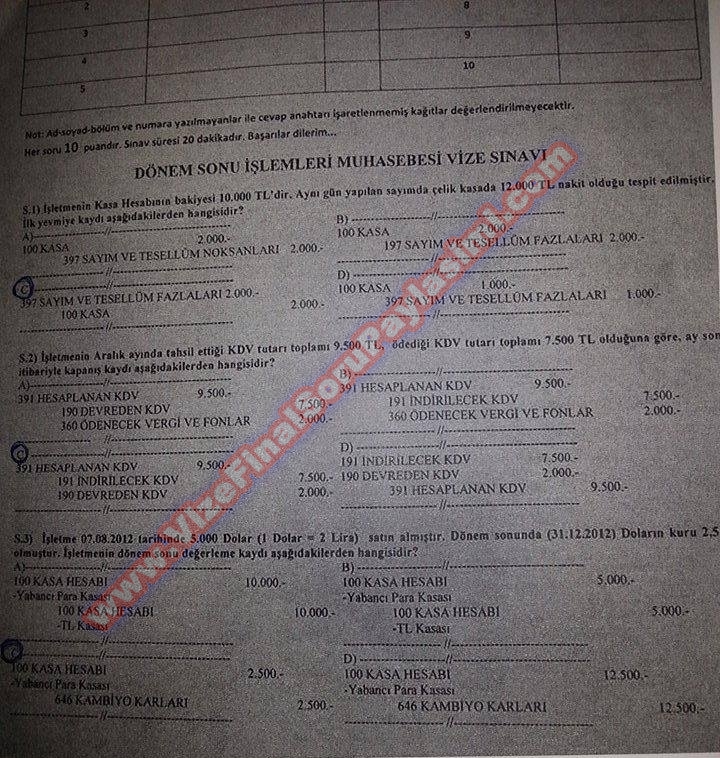

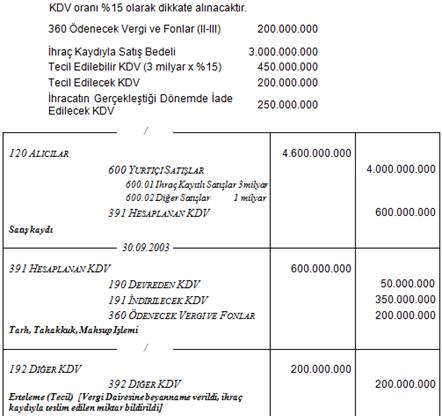

392 diger katma deger vergisi muhasebe

try

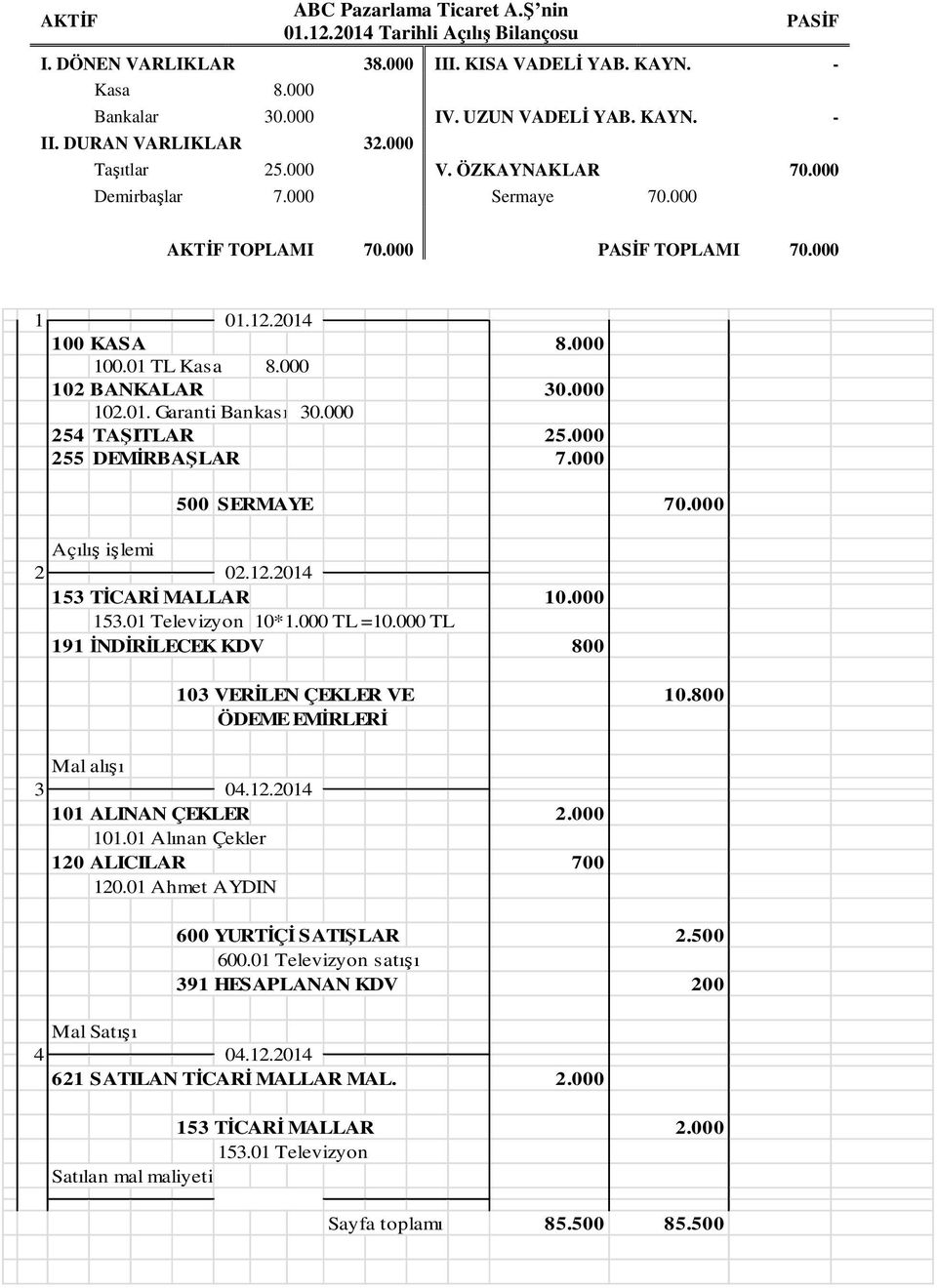

100 kasa hesabi isleyisi ornek

bi lgi sayarli muhasebe sorular

10 sinif genel muhasebe 1 degerlendirmesi testi orhan hoca muhasebe dersleri ogretmeni

genel muhasebe 3 ders sinavi 2020

try

392 diger katma deger vergisi muhasebe

genel muhasebe vize unite 1 7 cikmis

ticari araclarda kdv uygulamasi soru

kdv sorulari