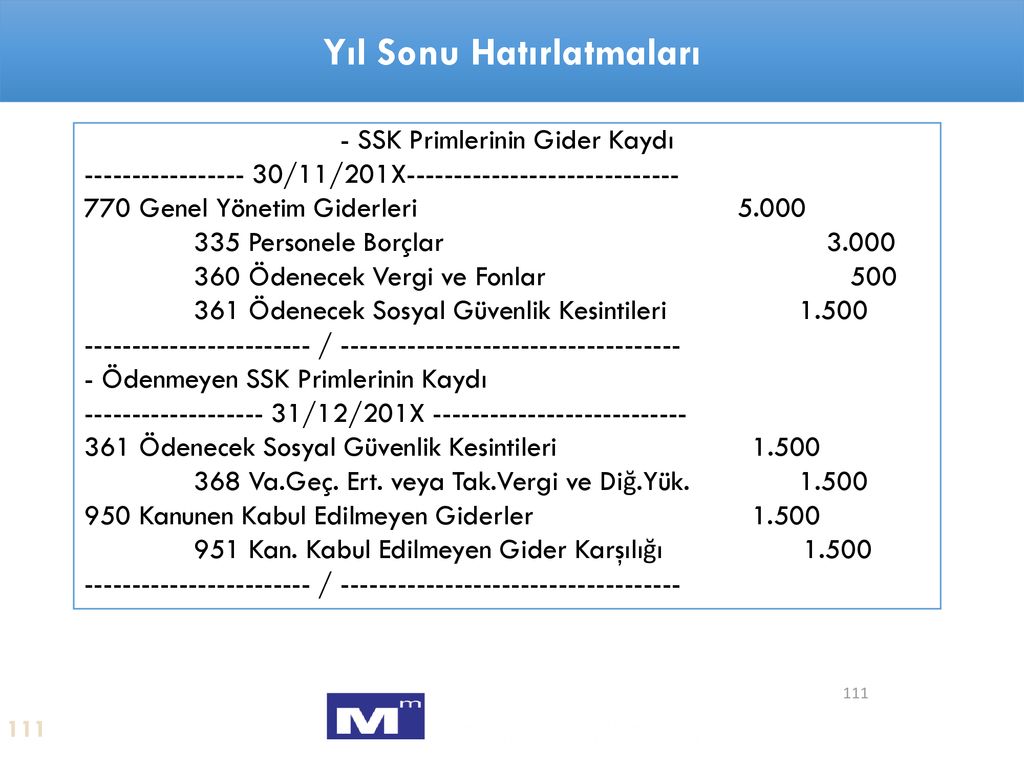

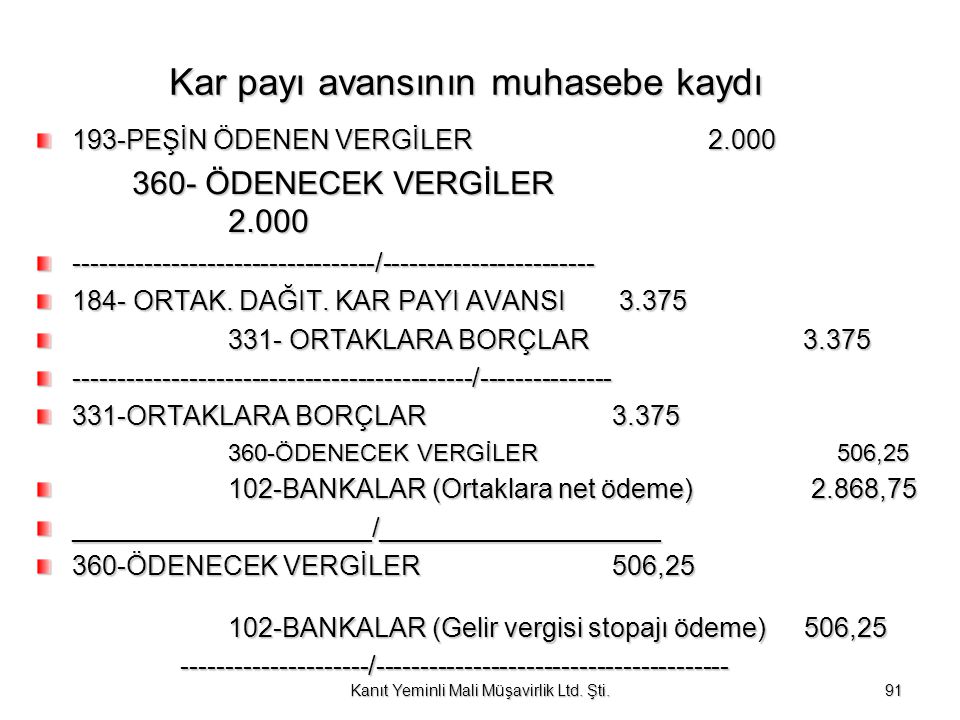

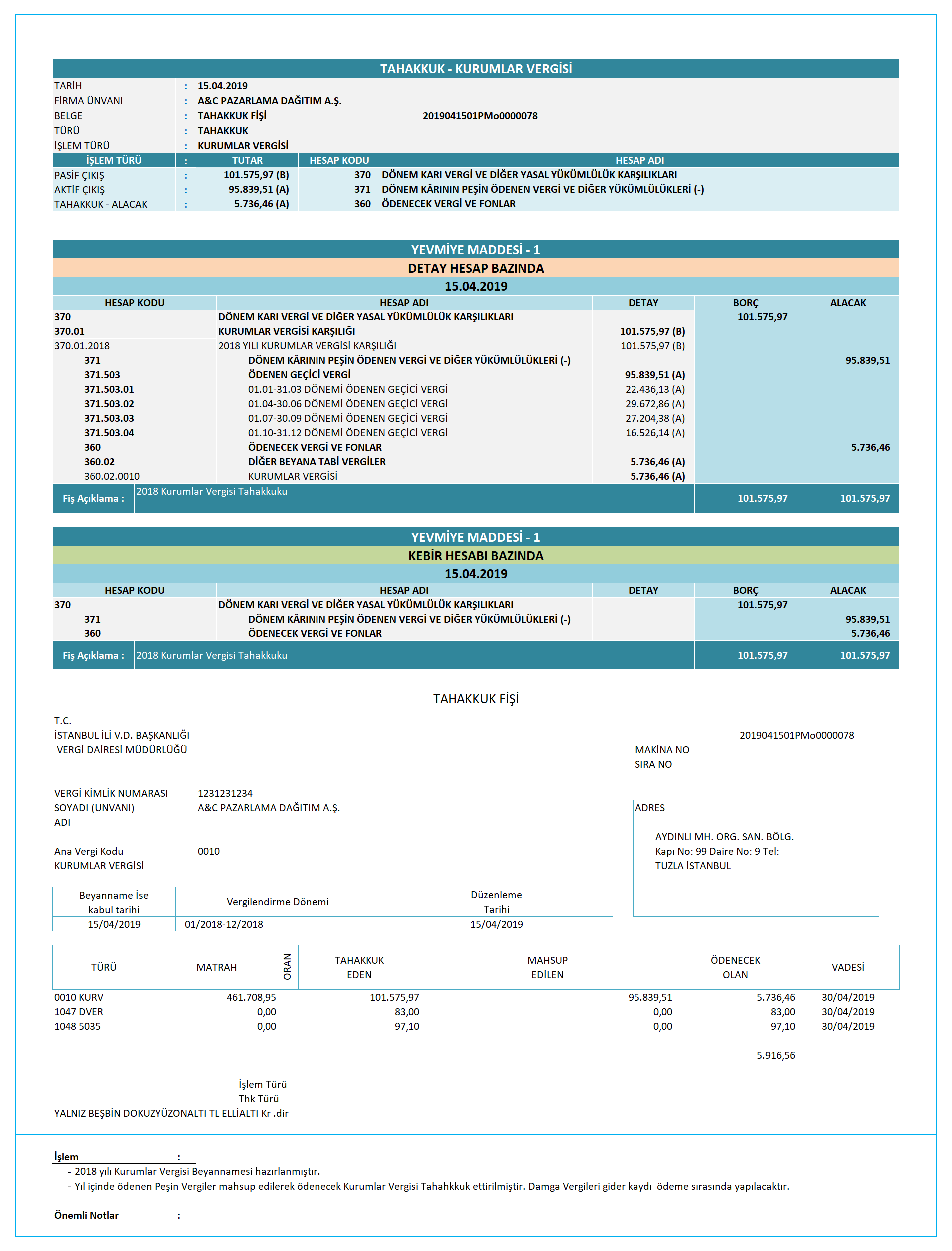

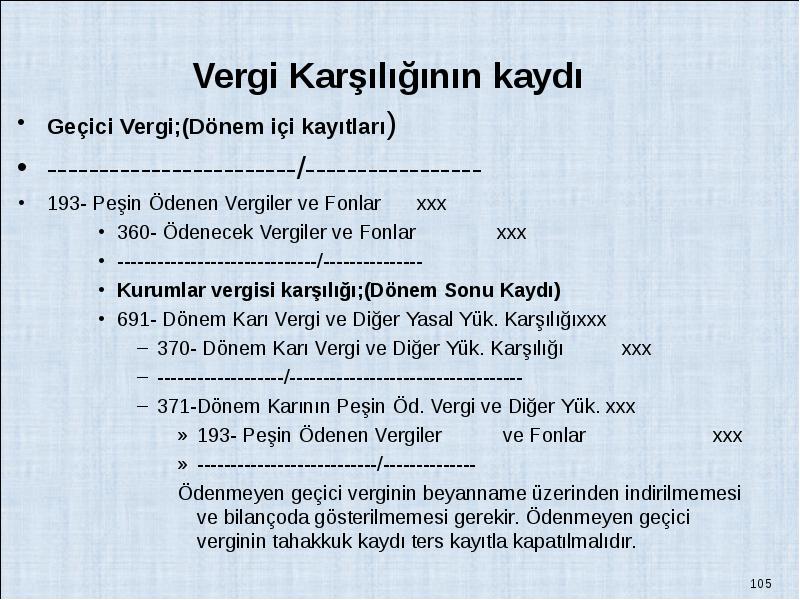

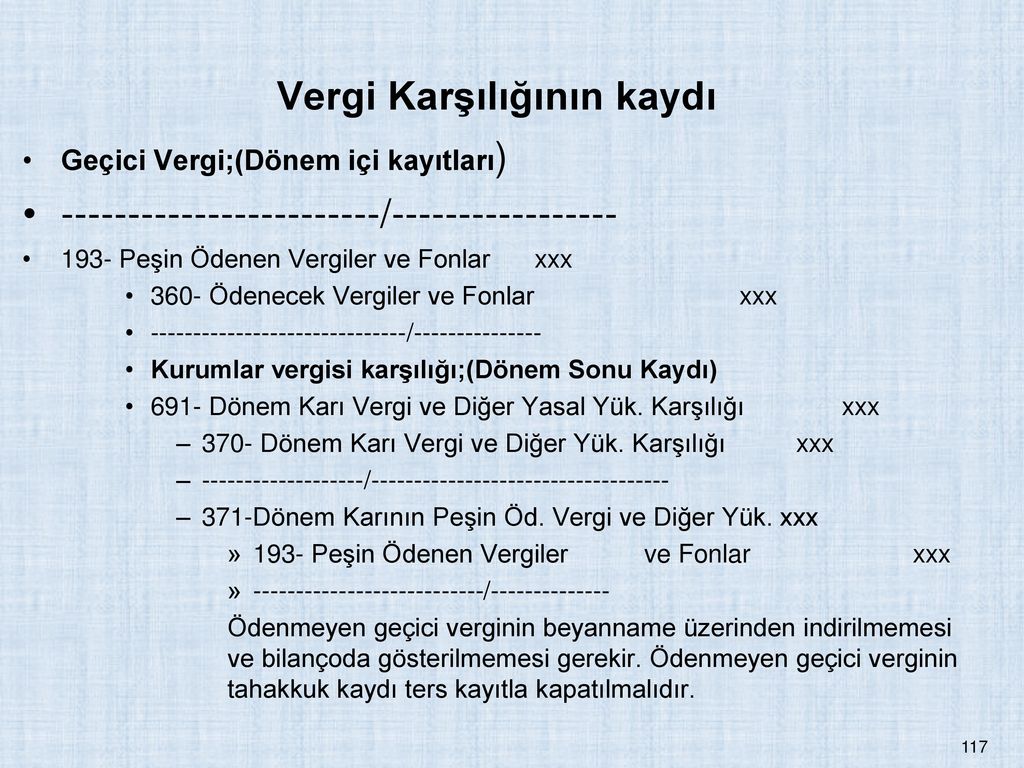

ödenmeyen peşin vergi muhasebe kaydı

Tüze bir oruna ya da kamuoyuna yapılan açıklama belgesi. Vergi beyannamesi kanuni veya ek süreler içinde verilmekle beraber beyannamede vergi matrahına ilişkin bilgiler gösterilmemiş bulunursa 3. Dönem kârinin peşin ödenen vergi ve diğer yükümlülükleri.

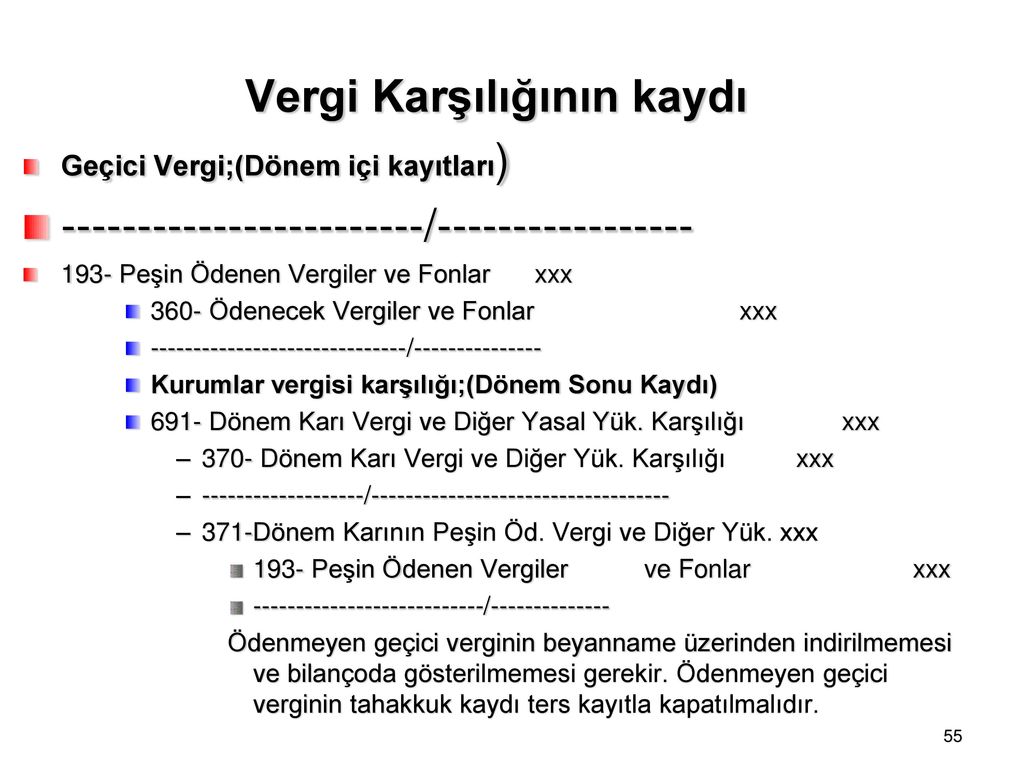

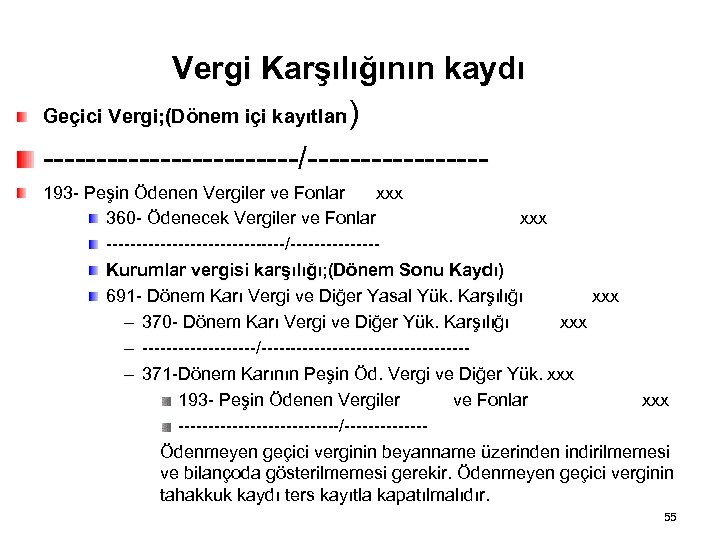

Dönem kârının peşin ödenen vergi ve diğer yükümlülükleri ile mahsup edilerek kalan tutar 350.

ödenmeyen peşin vergi muhasebe kaydı. Bildiri tebliğ deklarasyon manifesto ad kurul başkanı esenlerinin size bildirisine beni işyar ettiler. 24 6 1994 4008 2 md vergi beyannamesi kanuni süresi geçtiği halde verilmemişse 2.

muhasebep

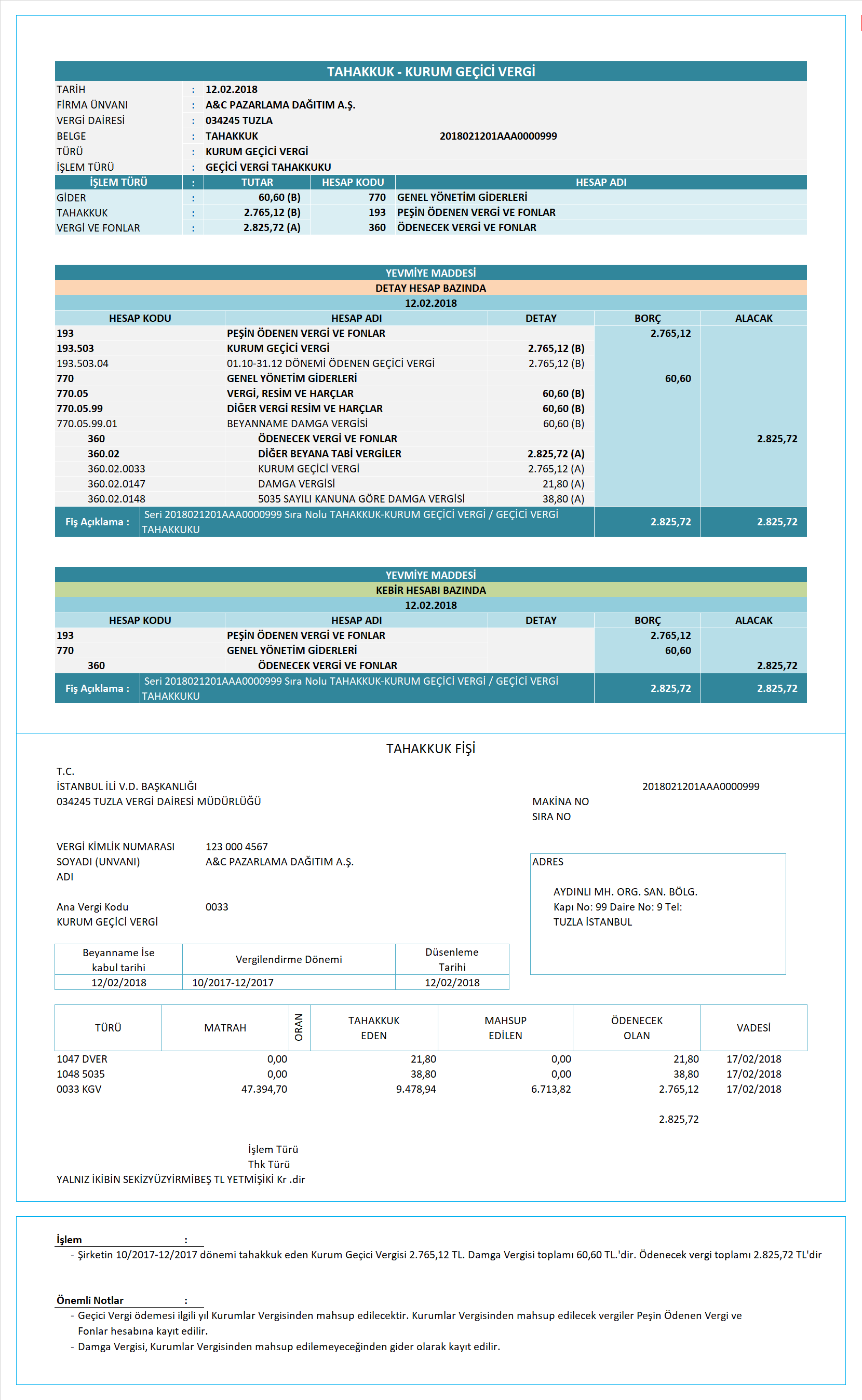

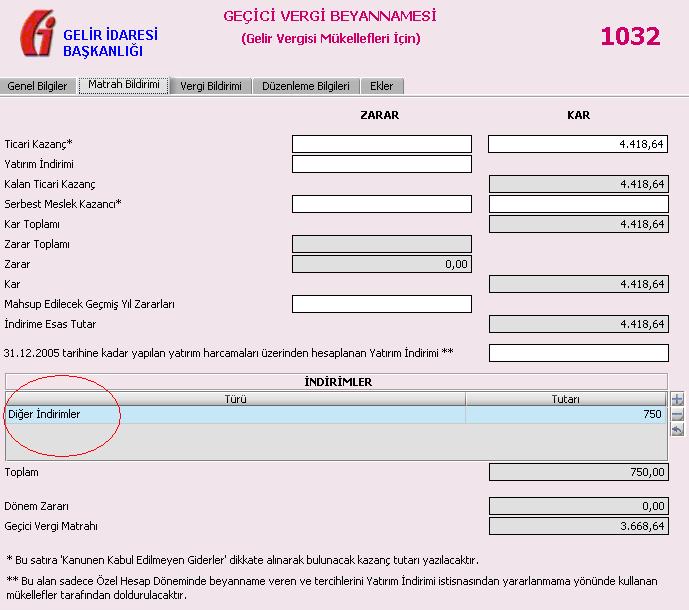

gecici vergi nedir beyani ve muhasebe kayitlari nasil yapilir kurumlar vergisi

vergi nedir kimler gecici vergi verir

muhasebep

muhasebe sitesi

banka muhasebesi ilkeler ve uygulamalar

252 seri numarali gvkgt nden ozellik

vergi ve kurumlar vergisi

gecici vergi beyannamesi en basit sekilde

ithalat kur farki muhasebe

gecici vergi ve muhasebe uygulamasina

donem sonu islemleri ve 6728 sayili

gecici vergi ve muhasebe uygulamasina

giderler 180 280 hesaplar

nitter

kapanis kayitlarinda ince noktalar

gecici vergi nasil dusurulur huseyin

genel muhasebe

donem sonu vergi ve muhasebe

donem sonu islemleri

gecici vergi ve muhasebe uygulamasina

tum duyurular

vergi uygulamalari gncel verg

vizyongrubu org

.png)