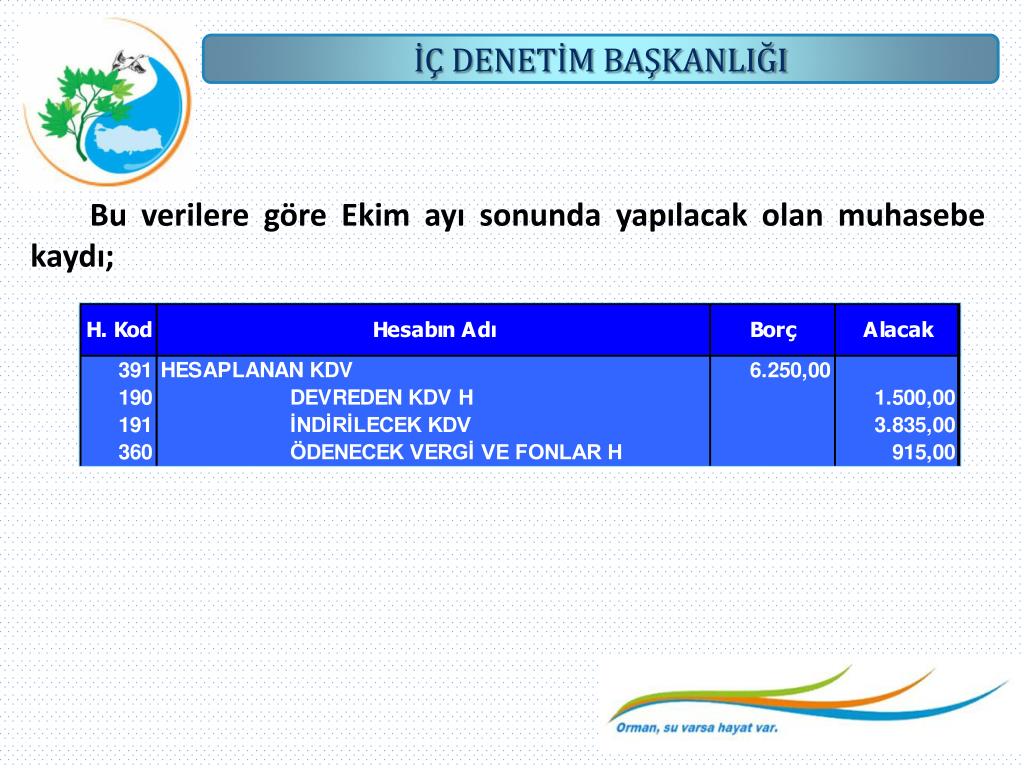

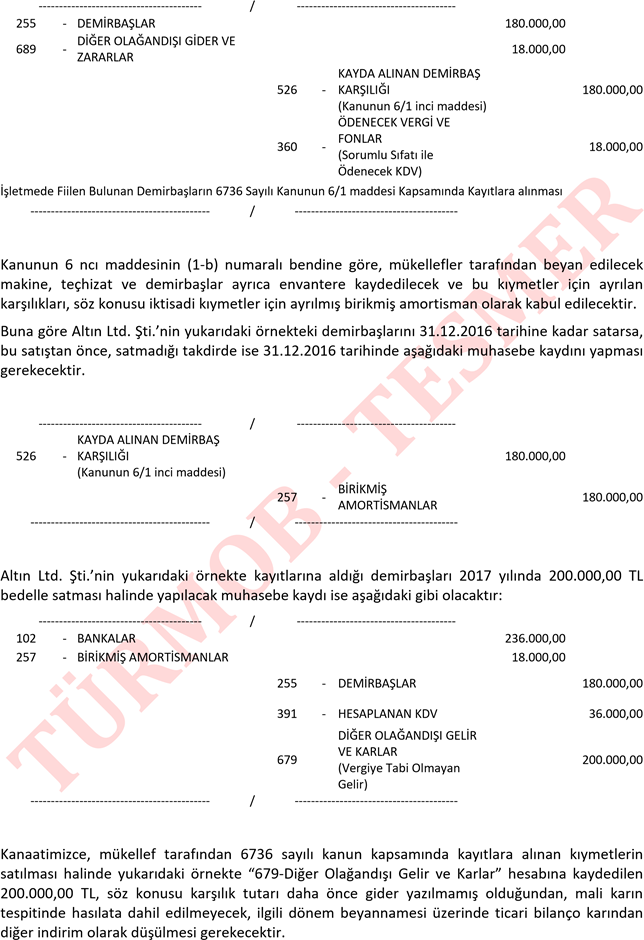

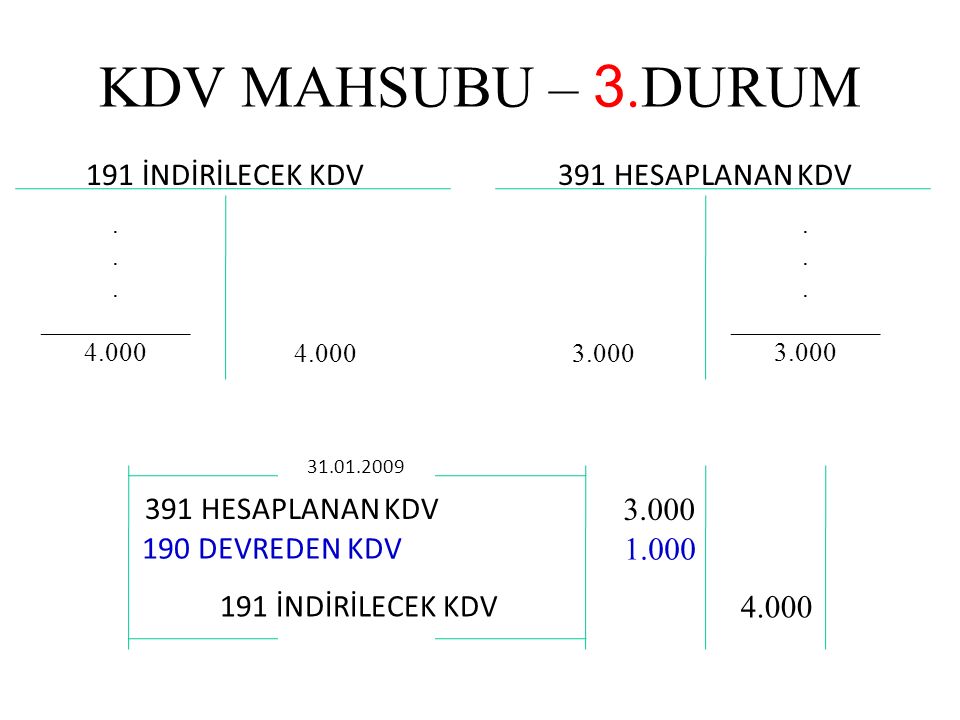

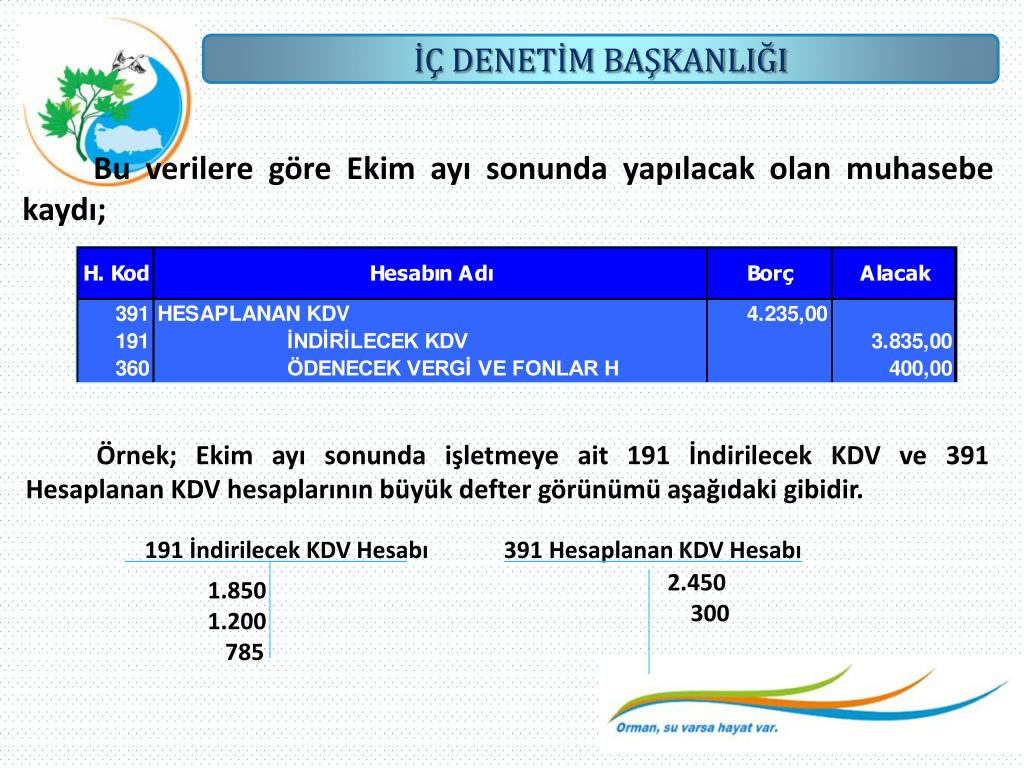

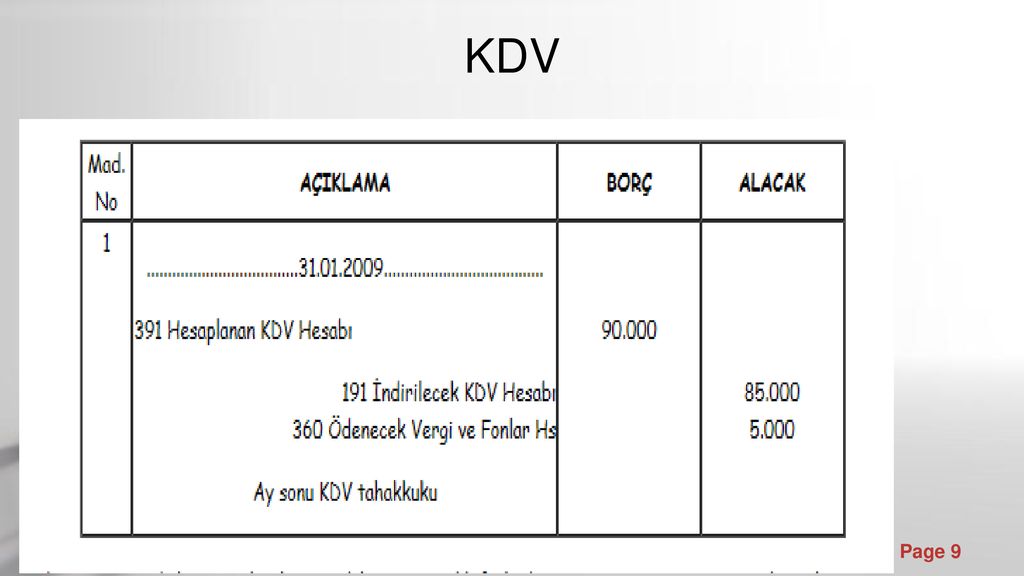

ödenecek kdv muhasebe kaydi

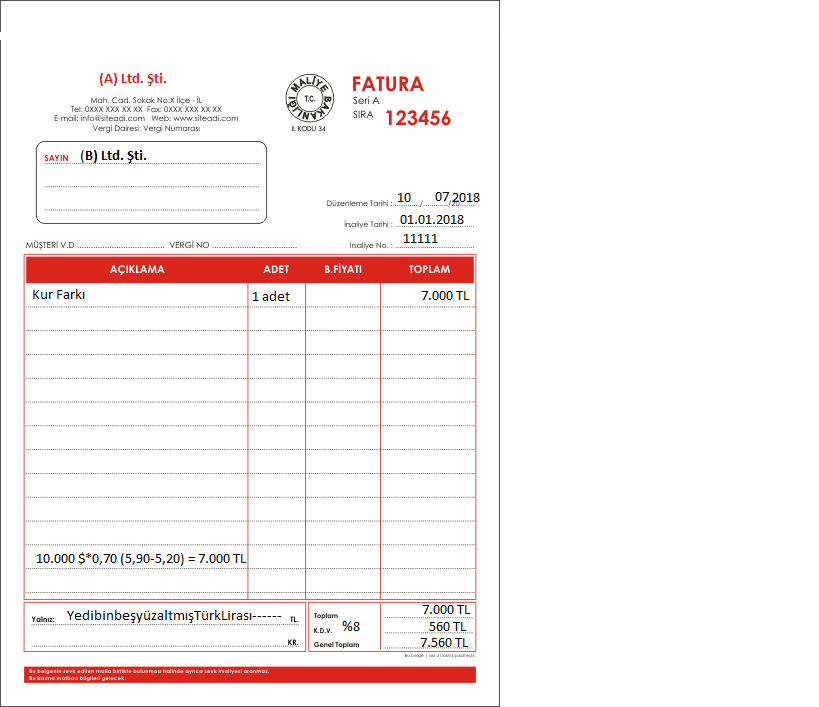

Avukatın 1000 tl kdv dahil rakamı iç yüzde ile ayrılacak ve avukat smmakbuzunu keserken 847 46 tl 20 gv 169 49 18 kdv 152 54 830 51 ödenecek net tutar olsaydı o zaman ki muhasebe kaydı. Kaydi altin alim satim işlemi kambiyo işlemi olarak bsmv ye tabi olacak.

muhasebe uygulamalari rfan vural

fiyat farki muhasebelesmesi dia akademi

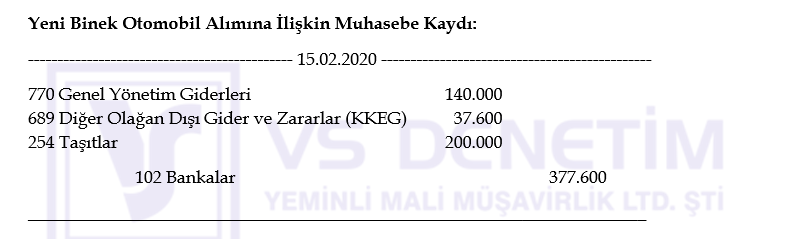

vs sirkuler binek otomobil gider

bazi alacaklarin yenden yapilandirilmasi

kdv luca yazilim

muhasebetr

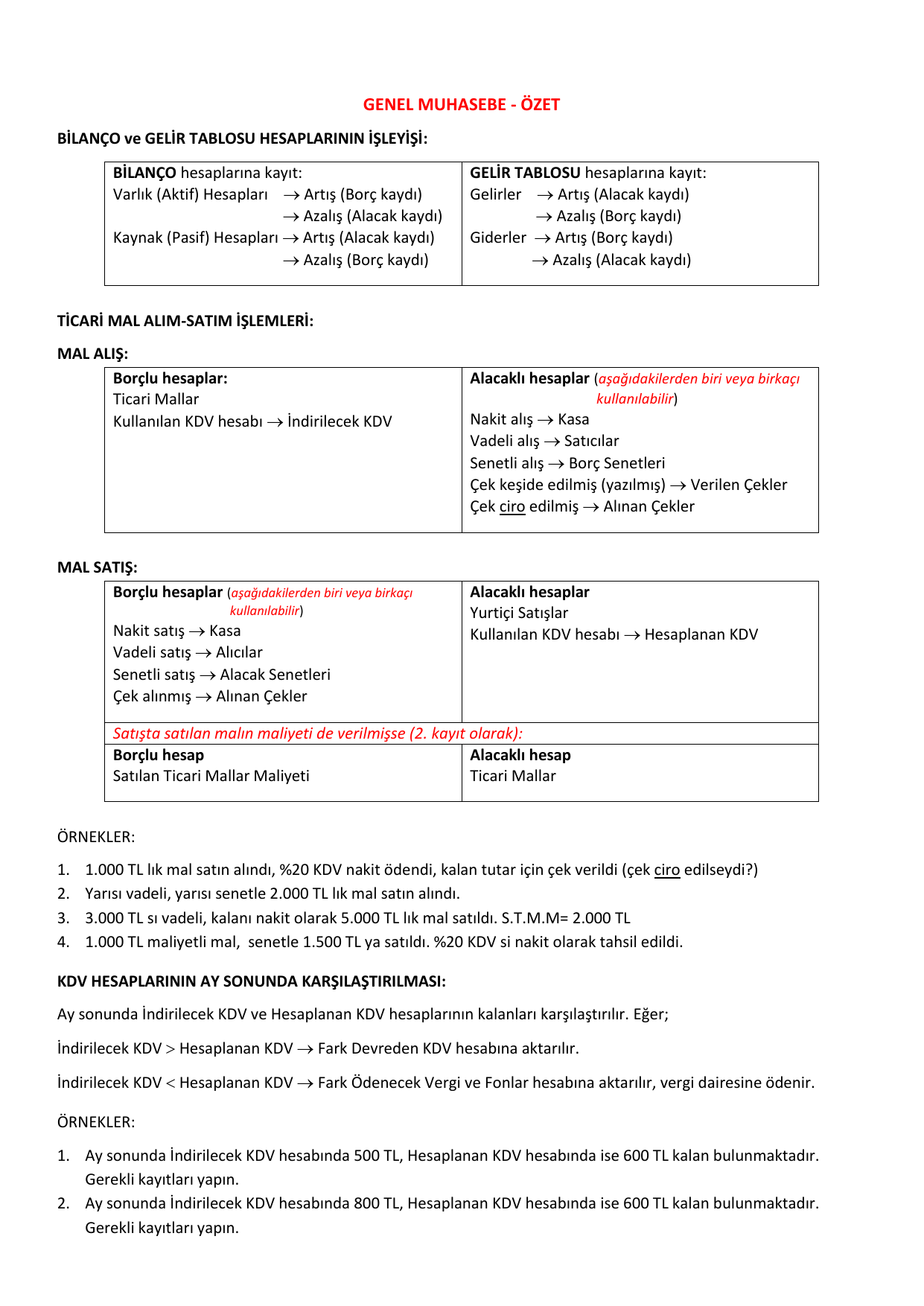

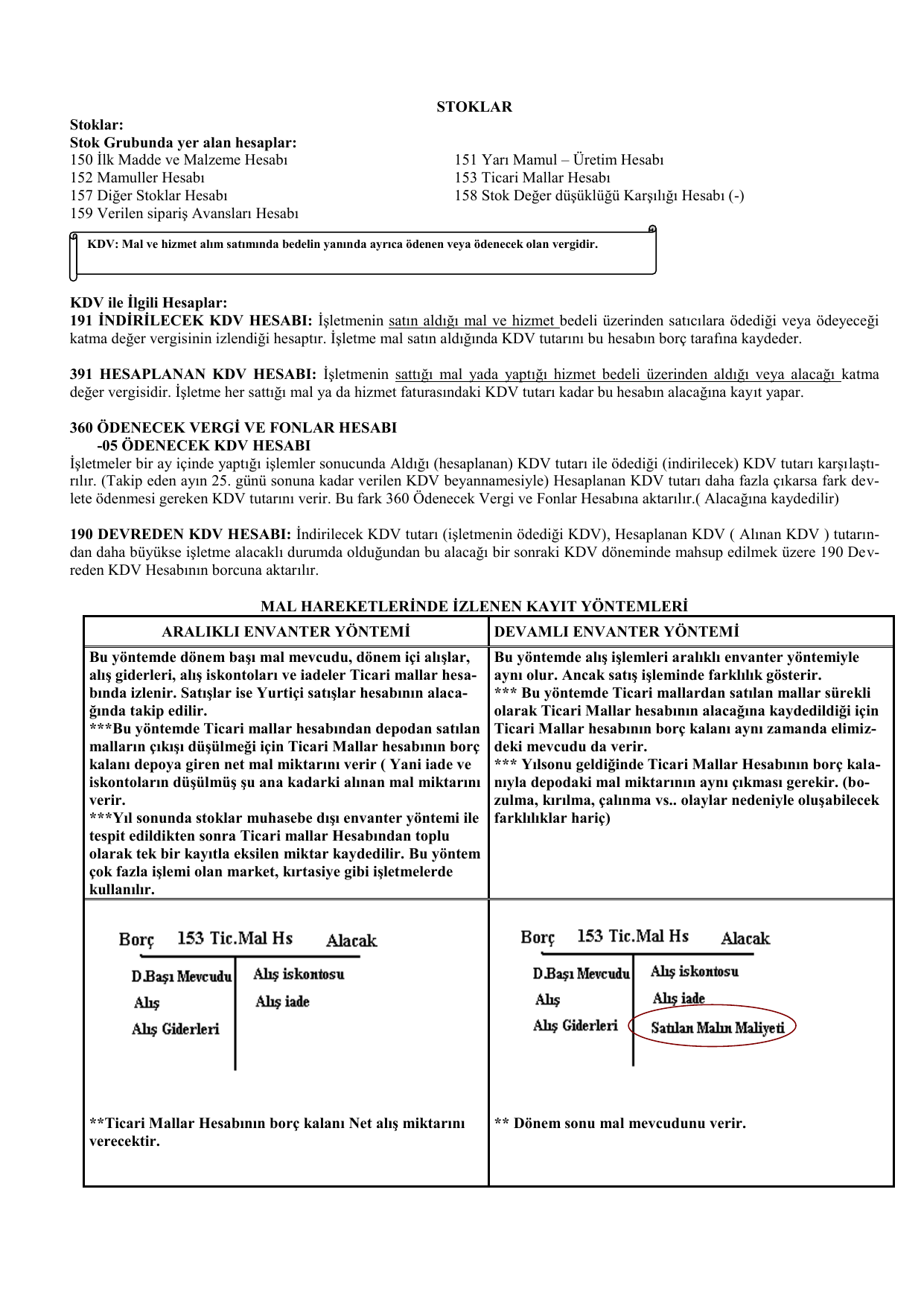

stoklar stoklar stok grubunda yer alan

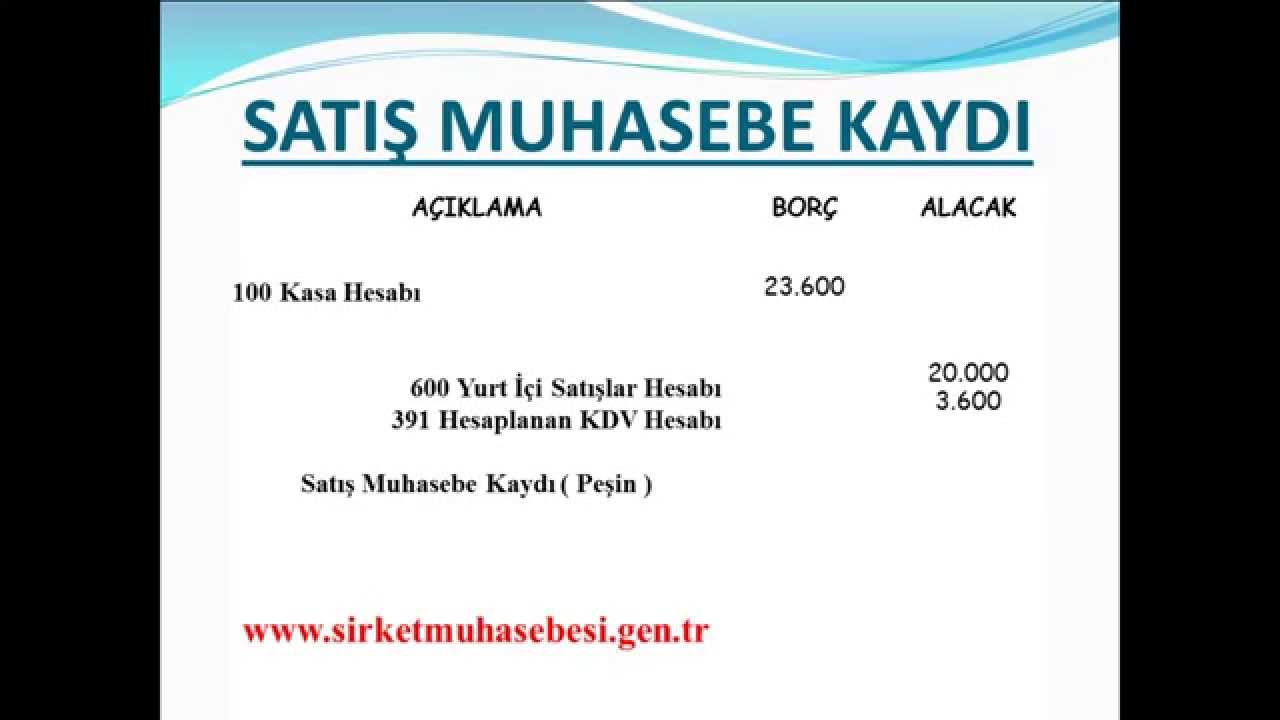

19 kdv tahakkuk islemleri youtube

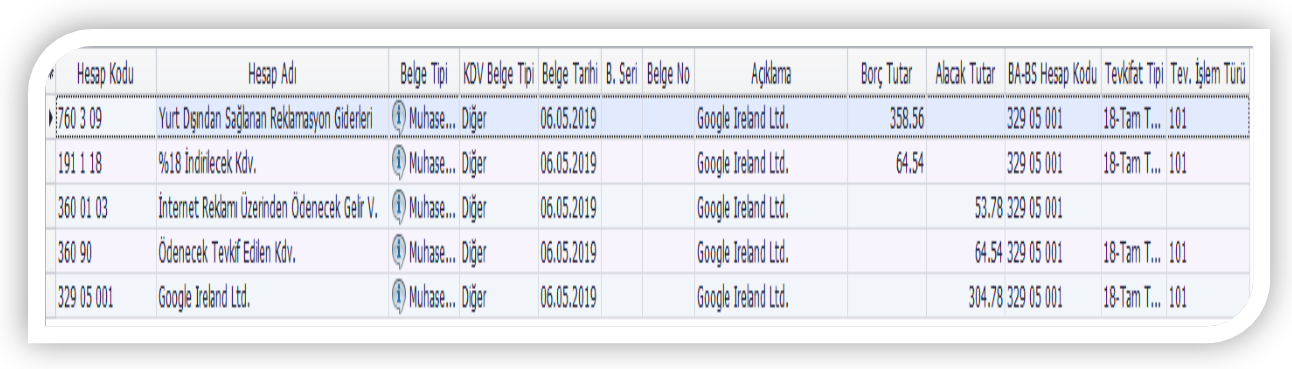

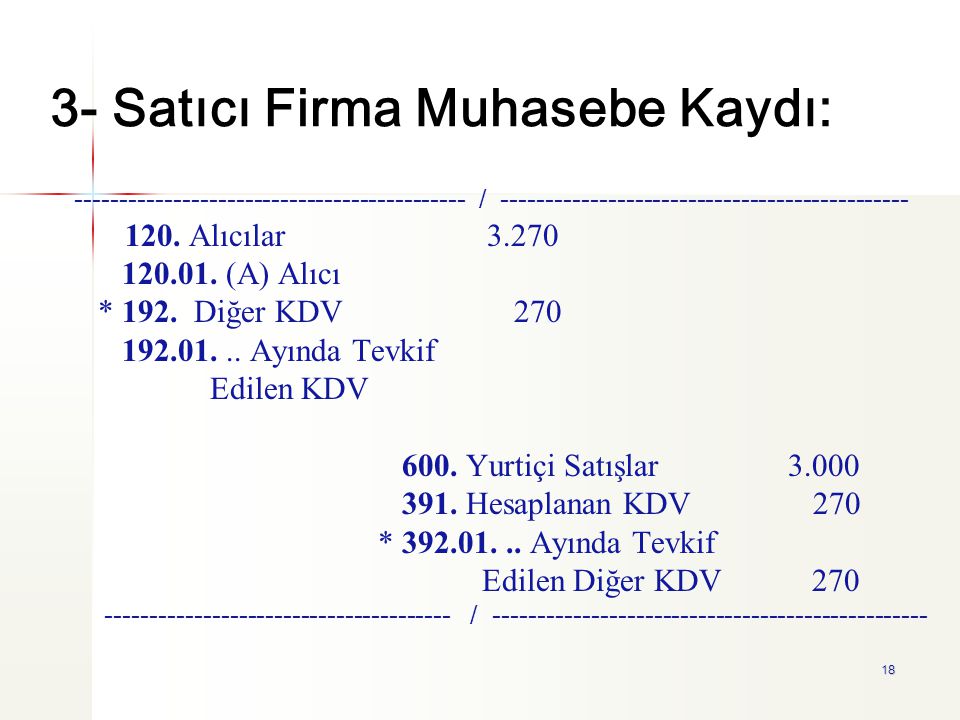

smmm muhasebe tevkifat

muhasebe muhasebe uygulama muhasebe uygulamalari muhasebe dersi muhasebe dersleri pratik muhasebe notlari www muhasebeuygulama com

mukellefin turkiye icinde ikametgahinin

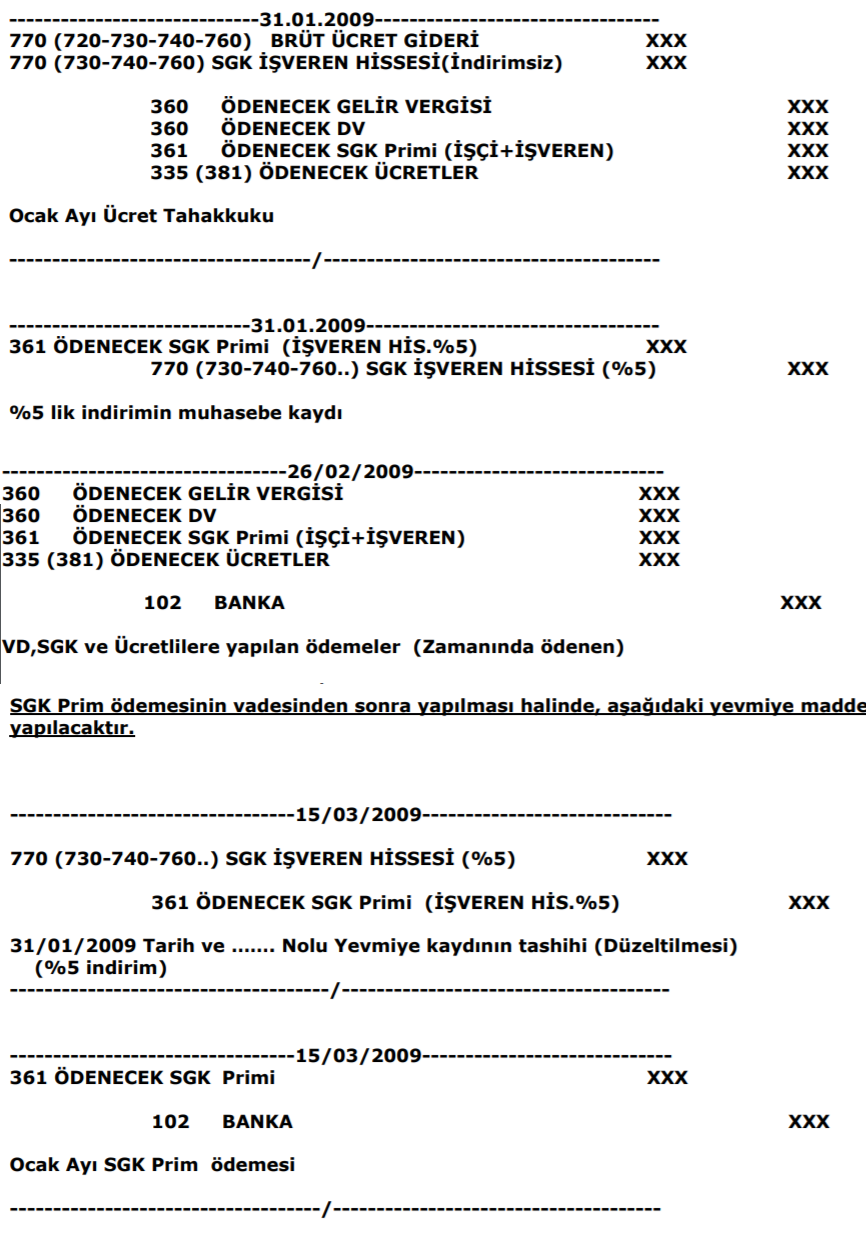

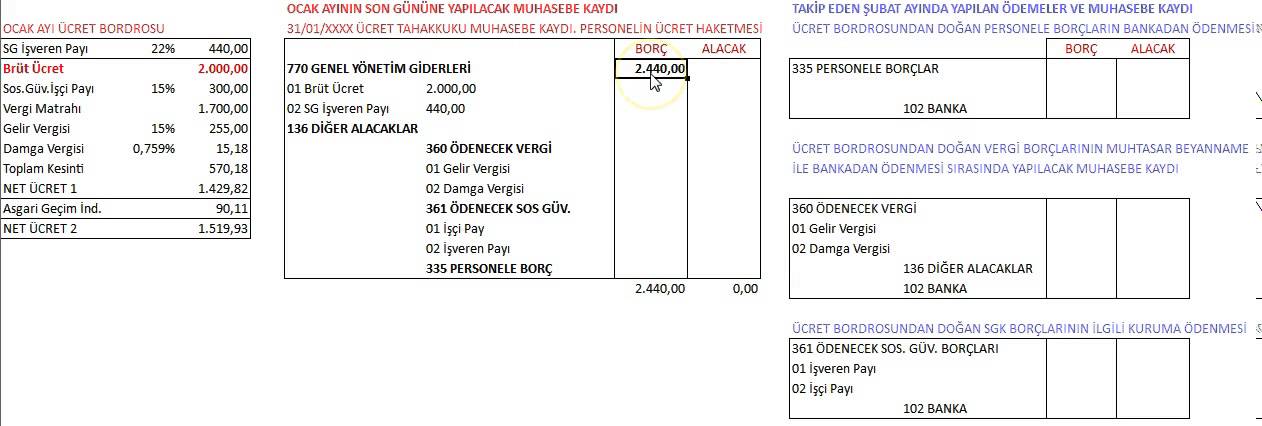

ucret bordrosu ve muhasebe kayitlari

datasoft yazilim genel muhasebe

zirve programlarinda kdv 1 beyannamesi

ppt doner sermayeli isletmeler butce

calinan mallar ve muhasebe kayitlari

muhasebe sitesi

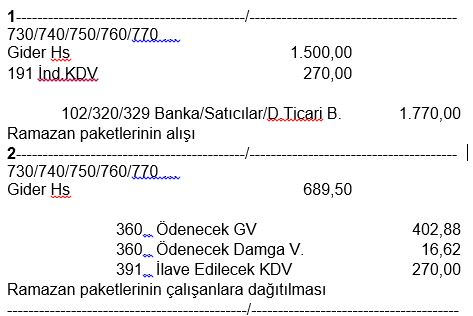

personele verilen ramazan

muhasebe ve vergi uygulamalari ve kdv

elazizliyiz

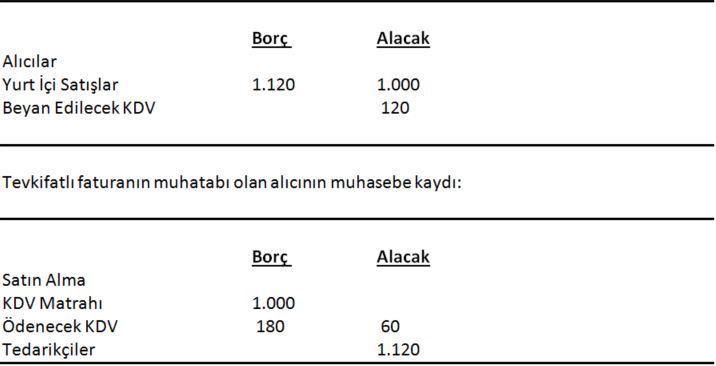

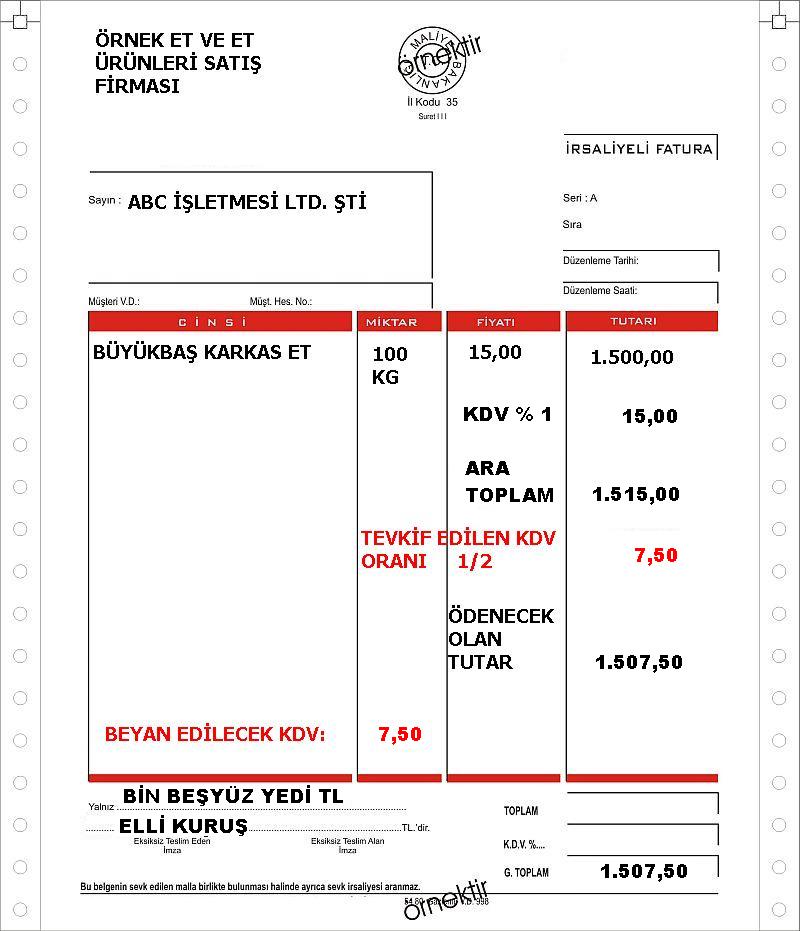

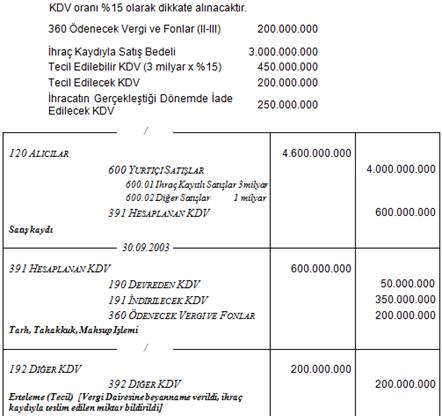

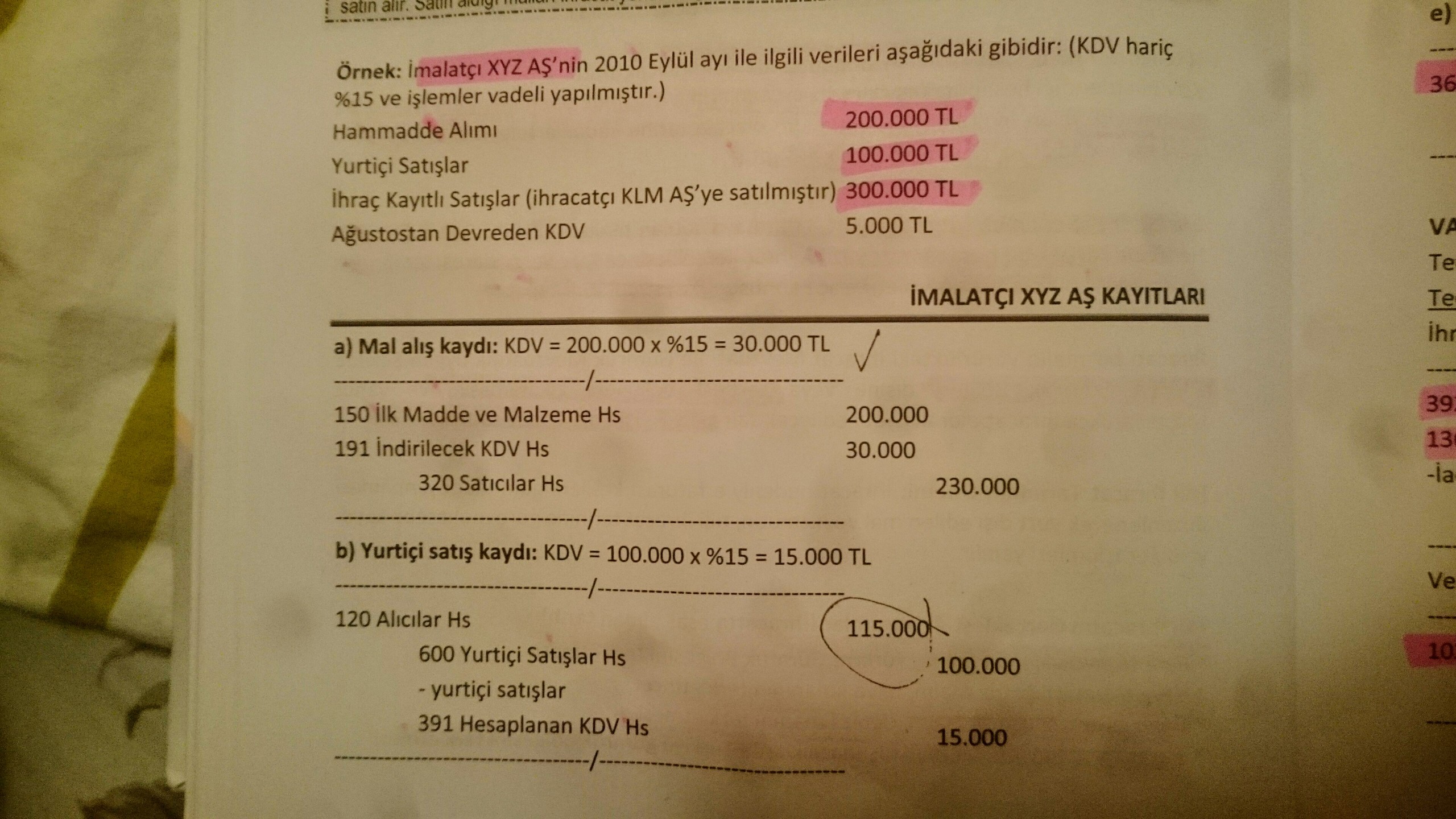

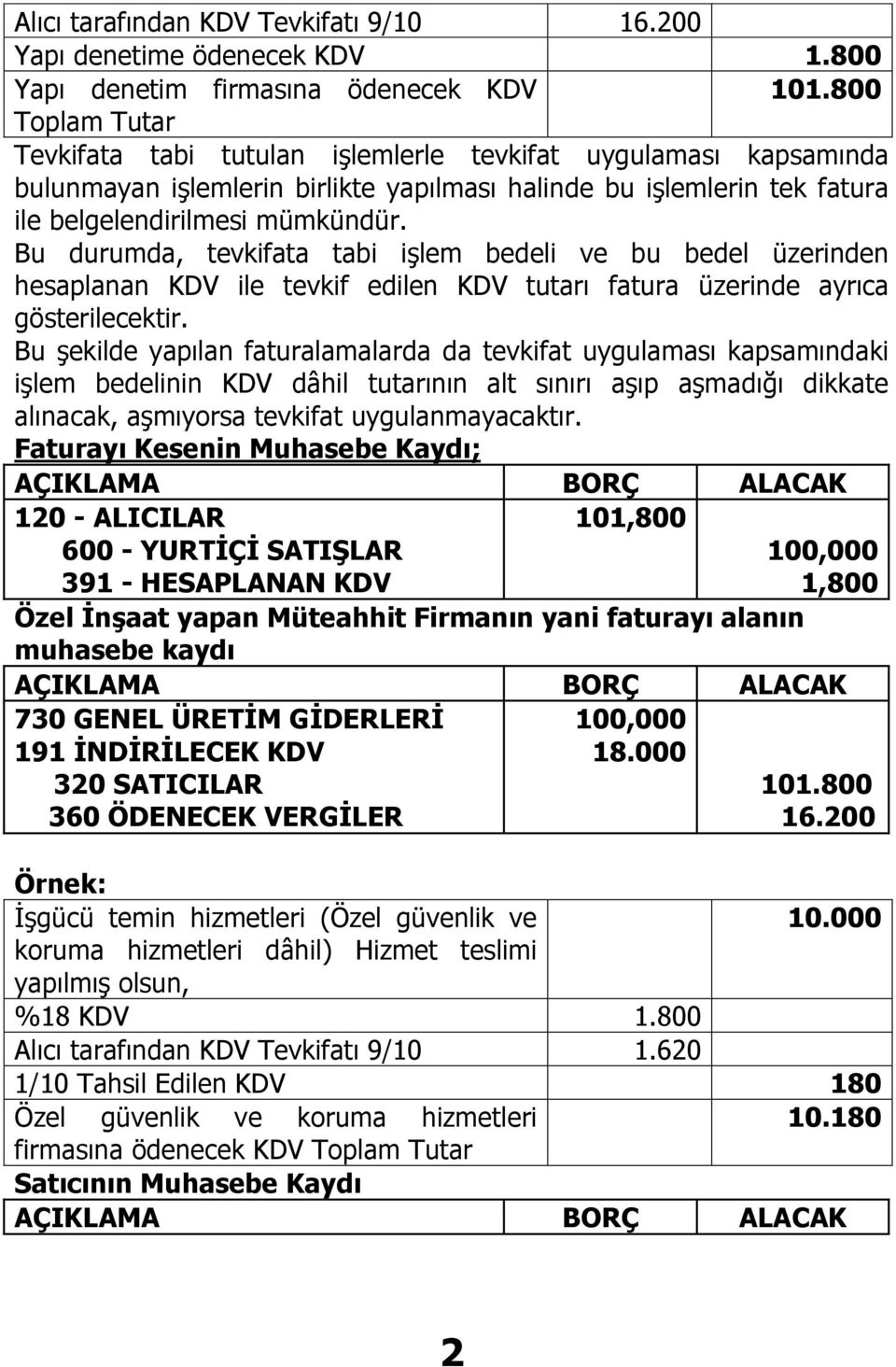

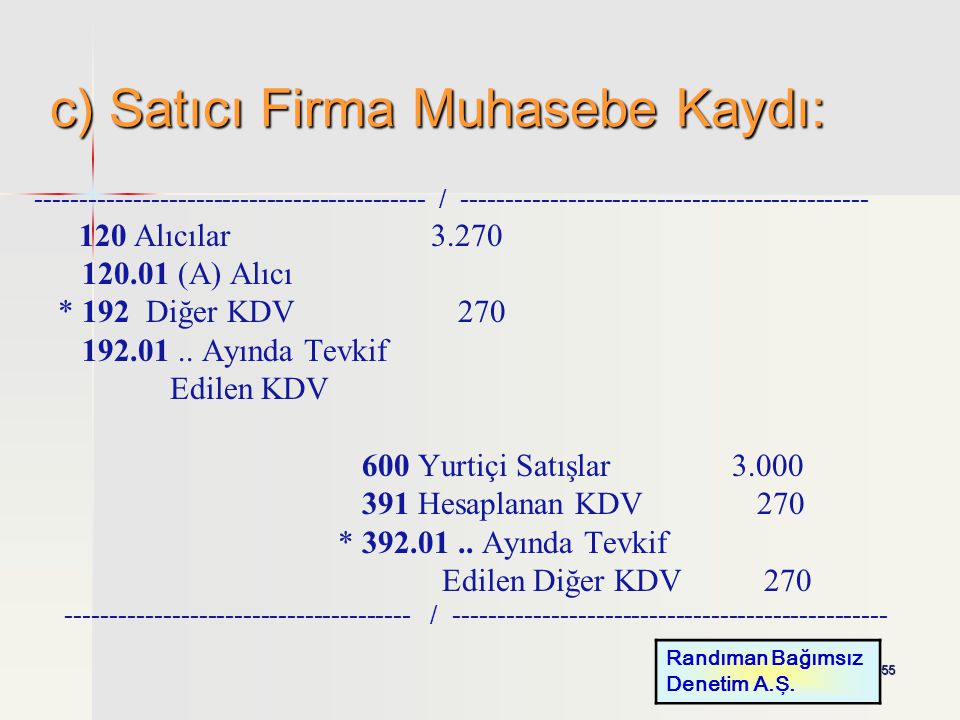

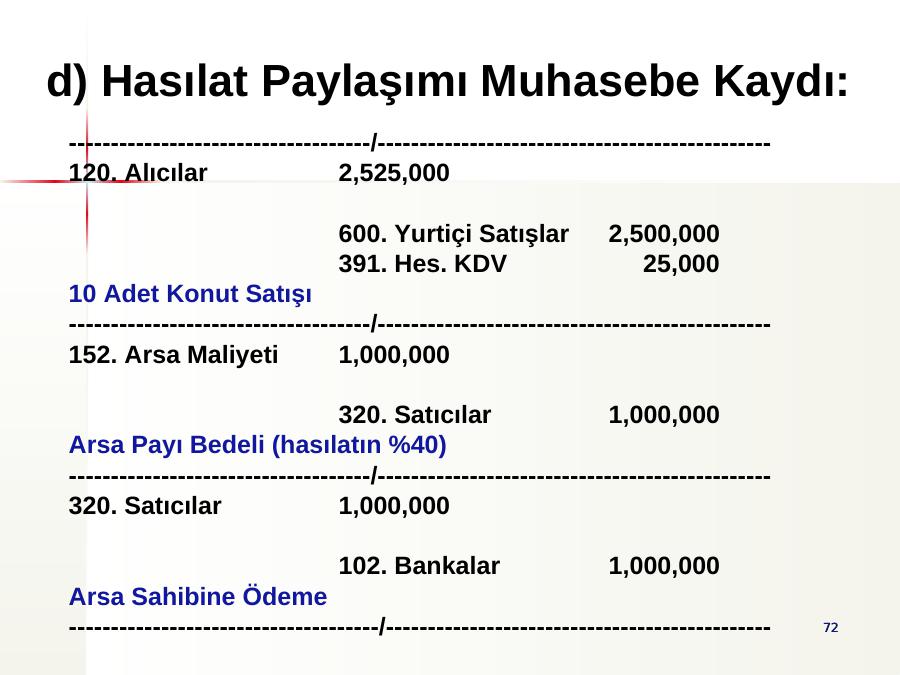

kdv tevkifati esasi ve ozel insaat

altan mali musavirlik

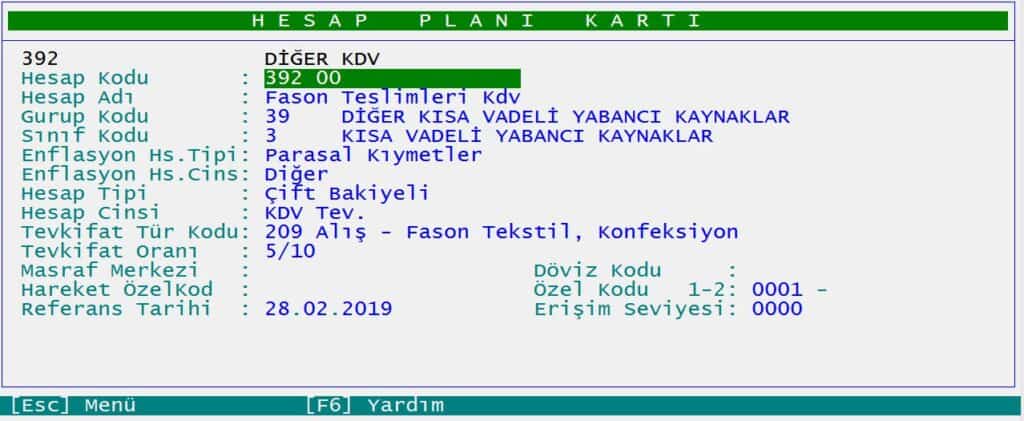

392 diger katma deger vergisi muhasebe

muhasebe muhasebe uygulama muhasebe uygulamalari muhasebe dersi muhasebe dersleri pratik muhasebe notlari www muhasebeuygulama com

semsiye cozum hizmetleri

kdv katma deger vergisi yapilan mal ve

finansal muhasebe

kdv tevkifatli faturalarin muhasebe

muhasebe bilenler در توییتر poset